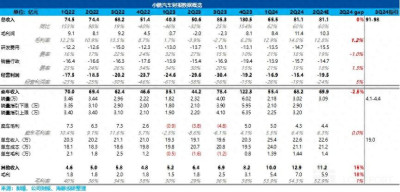

小鵬汽車於北京時間 2024 年 8 月 20 日港股盤後、美股盤前發布了 2024 年二季度財報。市場對於小鵬本季度造車業務的毛利率預期相對比較樂觀,而從實際表現來看:

1)汽車銷售毛利率繼續環比修復:二季度汽車業務毛利率 6.4%,繼續環比修復,而背後的主要原因在於成本端的大幅度降低,可能與銷量環比回升帶動產能利用率提高,P5 減值影響本季度減少(沒有具體披露),以及技術降本取得一定成效有關。

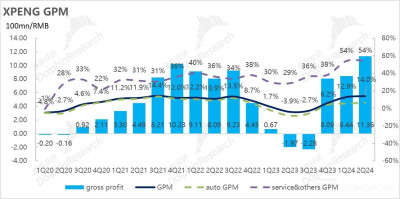

2)與大衆合作繼續入账且有提升,成爲經常性收入:二季度小鵬整體業務毛利率達到了 14%,超出市場預期 12.8%,而超出的關鍵仍在於和大衆的合作,收取的前期授權費用,二季度小鵬與大衆的合作繼續擴展(具體見下文),帶動其他收入繼續增長,預計成爲經常性收入,帶動整體毛利率端的提升。

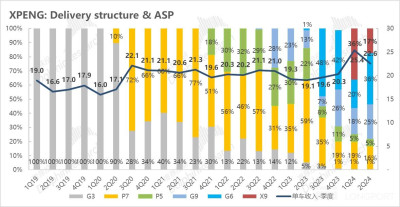

3)單價環比下行,但與市場預期持平:本季度單車銷售收入 22.6 萬,由於銷售結構惡化(X9 佔比減少)+ 二季度對主力車型 G6/G9 繼續降價來提振銷量,但也在市場預期之內。

4)三季度指引隱含 Mona M03 訂單量和銷量可能有超預期表現:三季度銷量指引 4.1-4.4 萬輛,超出大行預期 3.8 萬輛,意味着 9 月銷量可能要上接近 2 萬輛,而環比大幅提升的銷量可能主要由於 Mona M03 所貢獻,小鵬的銷量扭轉終於看到希望。

5)經營費用端整體基本符合預期:研發費用端,由於公司之前已充分溝通過 2024 年還會提高研發費用,但本季度來看研發費用提升不多,還低於市場預期 15.5 億。

銷售費用端,由於銷量環比有所回升,向特許經營店(經銷商)支付的傭金增加以及營銷,推廣及廣告开支增加,反而超出市場預期。

海豚投研觀點:

二季度業績來看,小鵬交出了一份還不錯的答卷,二季度毛利率端小超預期,而超預期的主要原因還是在於其他收入端,本季度來自大衆的合作確認的收入增加,帶來的毛利率端提升。

從汽車業務來看,雖然本季度由於銷售結構惡化(X9 佔比減少)+ 二季度對主力車型 G6/G9 繼續降價,汽車單價相比一季度有所回落,但也在市場預期之內,但本季度由於單車成本端的大幅降低,以及確認的 P5 減值損失可能減少(沒有具體披露),使汽車業務毛利率反而繼續環比提升。

而從三季度的銷量指引來看,三季度銷量預期 4.1-4.4 萬輛,超出大行預期 3.8 萬輛,由於 7 月 1.1 萬輛已知,而 8 月從目前的周銷來看也基本與 7 月持平,也意味着 9 月的月銷也上接近 2 萬輛,環比大幅增長,背後隱含的是由於 Mona M03 9 月交付,訂單量可能超預期,帶動 9 月交付量快速回升。

而從三季度收入指引來看,三季度收入預計 91-98 億,按三季度與二季度其他收入持平來預計,三季度汽車單價預計 19 萬元左右,略低於市場預期 20 萬元,背後同樣隱含的低價的 Mona M03 的交付量佔比的提高,使單車價格環比下滑。

但無論是從三季度銷量預期還是收入預期來看,可能都意味着 Mona M03 訂單量良好,銷量超預期的可能性大,對於小鵬目前完全掉隊的銷量來說,是個實實在在的利好。

而市場目前對於小鵬 2024 年的銷量預期還停留在 17 萬輛左右,海豚君對於小鵬 2024 年銷量預期在 16-18 萬輛左右,對應的小鵬 24 年 P/S 倍數爲 1.4-1.6 倍,估值相對合理,但一旦 Mona M03 爆款屬性成功驗證,以及 P7+ 能帶動四季度汽車業務毛利率繼續回升,小鵬股價可能還有繼續向上的空間。

以下爲正文:

一. 小鵬本季度汽車業務毛利率環比回升

由於小鵬二季度的銷量已經公布,本次財報出來,投資者更關心的是仍然是毛利率情況。

二季度由於小鵬銷量相比一季度有所恢復,市場對於小鵬的汽車業務毛利率預期環比一季度有所提升,達到 6.3%,而二季度小鵬報表端汽車業務毛利率 6.4%,基本與市場預期持平。

海豚君認爲,本季度汽車業務毛利率有所回升的主要原因在於成本端的下降:

a) 單車均價:車型結構惡化 + 降價影響,單車價格環比降低 2.8 萬元

二季度單車均價 22.6 萬元,一輛車均價比上季度環比下降 2.8 萬元,與小鵬在之前指引中海豚君估算/以及市場預期的單車價格持平。

而小鵬本季度單車價格的下滑主要由兩方面原因導致的:

1)車型結構惡化:一季度,小鵬的高價純電 MPV X9(定價 35.98-41.98 萬)上市,憑借高性價比在 3 月創造出了 30 萬元以上純電 MPV 銷量巔峰,接近 4000 輛,但由於高端純電 MPV 市場仍局限於基礎設施不夠完善,市場空間有限,銷量可持續性不高,二季度 X9 在車型結構中的佔比已經從一季度 36% 下滑到二季度 17%。

2)銷量疲軟導致的車型降價:一季度,小鵬由於銷售淡季 + 競爭加劇,在 3 月份开始了降價,對 P7i 降價 2 萬元-5 萬元(降幅 8-15%),G6 全系降價 2 萬元(降幅 7-10%),G9 降價 0.5-1 萬元(降幅 1.4%-4%),降價主要從 3 月开啓,影響只部分計入到一季度銷售單價中,但全部在二季度體現。

而二季度,小鵬的主力車型 G6+G9 銷量仍沒有恢復到預期水平,二季度小鵬對這兩款車型繼續降價 1-1.5 萬元,平均降幅 3%-5%,同時對於老款車型 P5 繼續清倉降價。

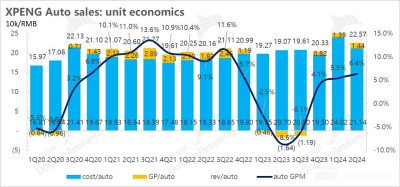

b) 單車成本:但單車成本下行更大,帶動了汽車業務毛利率的回升

二季度單車成本 21.1 萬元,單車成本環比下行了 2.9 萬元,海豚君認爲主要由於:

1)二季度銷量環比上升了至 38% 至 3 萬輛,產能利用率上升,單車攤折成本環比下行

2)車型結構中高制造成本 X9 二季度佔比環比下滑 19% 至本季度 17%

3)P5 的減值影響本季度可能減少:一季度,小鵬計提了 P5 的存貨減值及採購承諾虧損,對汽車業務毛利率有-3.2% 的拖累,賣車業務實際毛利率 8.7%,而二季度 P5 的減值影響可能減少(但沒有具體披露)

4)技術降本取得一定成效:小鵬一直致力於通過平台化模塊化 + 和大衆聯合採購降低成本,本季度降本計劃可能取得一定成效。

c) 單車毛利:相比上季度略有回升

單車均價下行 2.8 萬元,單車成本降低 2.9 萬元,最後二季度每賣一輛車,毛賺 1.4 萬元,相比上季度實際環比提升 0.05 萬元, 賣車毛利率相比上季度 5.5% 提升到本季度 6.4%。

二. 三季度銷量指引超出大行預期,可能隱含着 Mona M03 的訂單超預期

a) 三季度汽車銷量目標:4.1-4.5 萬輛,超出大行預期 3.8 萬輛

开年以來,小鵬的銷量和訂單量就在持續下滑,雖然二季度有所恢復,但恢復速度仍然較慢,小鵬車型競爭力隨着競爭對手的不斷上新和不斷調低的定價也开始下滑。

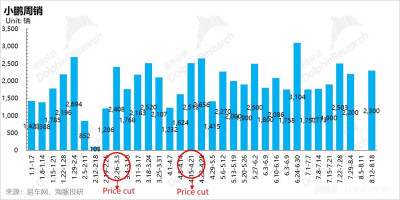

目前主力車型 G6 面臨比亞迪新款宋 L/智己 LS6/Model Y 降價的競爭,P7 也面臨着新款極氪 001/極氪 007 以及小米 SU7 的壓力,訂單和銷量都表現疲軟,小鵬也迫於銷量和訂單下滑的壓力不斷开始降價,但銷量回升速度仍然緩慢,目前在新品周期尚未开啓情況下,周銷仍然只能維持在 2000 輛上下。

而小鵬三季度銷量指引 4.1-4.5 萬輛,由於 7 月 1.1 萬輛的銷量已知,8 月按目前的銷量趨勢也只能維持在 1 萬輛上下,隱含着 9 月的月銷要做到 2 萬輛上下(1.9-2.3 萬輛),環比大幅增長。

如果按照其他車型銷量保持不變的預期(1 萬輛上下),很可能意味着 Mona 首個交付月份月銷就能達到 1 萬輛左右(8 月上市,9 月交付),而小鵬之前也表示過 Mona M03 訂單量顯著高於 G6 同期訂單量,對目前銷量已經掉隊的小鵬是個實實在在的利好。

b) 三季度收入指引隱含繼續單價下行

小鵬給出的三季度收入指引是 91 億至 98 億,按照其他收入與二季度相同來估算(13 億),三季度指引所對應的單價約 19 萬元,相比本季度繼續環比下行 3.6 萬元,低於市場預期 20 萬元左右。

而三季度的單價繼續下行一方面可能由於高價純電 MPV X9 的銷售比例繼續下行:

二季度,小鵬 X9 在車型結構中的佔比已經從一季度 36% 下滑至二季度 17%,而 7 月 X9 的佔比繼續下滑,目前月銷已經回落到 1500 輛左右,僅佔比 13%。

但另一方面也可能隱含着小鵬低價車型 Mona M03(預售價僅 13.59 萬元起)交付量超預期,在車型結構中佔比上升,使三季度單車價格不及預期。

雖然 Mona M03 初期的交付爬坡預計會拖累三季度毛利率,但小鵬目前最主要的問題是困於銷量難改頹勢,而如果 Mona M03 訂單量和交付量超預期,對小鵬是實實在在的利好。

三. 整體收入符合預期,毛利率端超市場預期

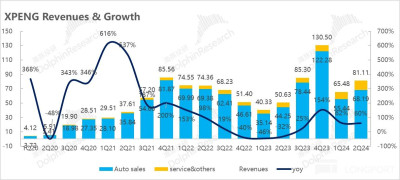

二季度小鵬實現總收入 81 億,與市場預期一致,實現綜合毛利率 14%,超市場預期 12.8%,主要由於其他業務銷量和毛利率端的增長所帶動。

a) 汽車銷售收入: 本季度汽車銷售收入 68 億,略低於市場預期 70 億

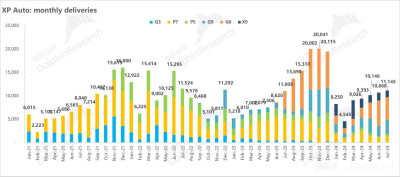

量的方面,二季度交付量 3 萬輛,環比回升了 38%,基本位於之前財報所給出的二季度指引 2.9-3.2 萬輛的中值,略低於市場預期 3.1 萬輛。

但和其他新能源車企相比,小鵬二季度銷量回升速度偏慢,在新勢力中已經明顯掉隊,回顧一下新能源車企二季度銷量恢復趨勢和原因,海豚君發現銷量恢復較快的車企除了受益於季節性因素,都有以下特徵:

1)今年處於產品大年,或者發布新款車型成爆款,帶動二季度銷量修復:如比亞迪憑借 DMI 5.0 技術开啓的新品大年,理想通過 L6 做的品牌下沉(月銷超 2W+), 問界憑借品牌力 + 渠道 + 智駕的優勢打造出 M9 爆款(月銷超 1.5W+);

2)2024 款改款力度大,或者改款車型價格下滑多:如比亞迪榮耀版價格下滑幅度大,做到 “電比油低”,將插混主力價格帶從 10-20 萬元下滑到 7-15 萬元,極氪 24 款 001 車型改款力度大,且價格相比舊款下調 3.1-5.7 萬;

而回顧小鵬二季度的表現,會發現銷量恢復緩慢的主要原因有:

1)面對激烈競爭調整速度較慢:

從歷史的銷量回顧,小鵬具有打造車型爆款的能力,但銷量的持續性不高-

G6 上市時,憑借智駕領先 + 定價優勢 +800V,月銷量巔峰達 8000-9000 輛,但今年 1 月銷量迅速下滑到不到 2000 輛,後在持續降價情況下(起步價下行 3 萬元)7 月月銷才恢復到不到 5000 輛。

而 G9 改款在 2023 年 10 月交付,憑借價格下沉 + 智駕 +SKU 精簡,月銷最高達到近 6000 輛,但同樣 2 月銷量下滑到不到 1000 輛,7 月月銷也在 G9 降價的影響下(改款起步價已繼續下調 2 萬元)恢復到近 3000 輛左右。

而最直接的原因就是競爭加劇,目前 20-30 萬元純電競爭激烈,是純電新品上市最多的價格帶,今年新上市的純電車型都標配 800V+ 竟對智能駕駛能力提升迅速,小鵬原來的領先優勢已經逐漸被追平。

但間接原因在於小鵬面對激烈競爭,調整速度較爲緩慢,背後可能存在着組織效率,管理和營銷的問題:不同於極氪 001 的大改款和大調價,小鵬 2024 款車型改款力度不大(改款車型多在 2023 年發布,P7 還停留在 500V 快充,2024 年僅發布 G6 改款,配置上基本沒有變動,主要以降價爲主)。

2)純電 MPV 市場空間有限,新品周期尚未开啓:

新車方面,小鵬今年上半年只發布了純電 MPV X9,雖然剛上市時憑借高性價比(相比極氪 009/理想 Mega)在 3 月創造出了 30 萬元以上純電 MPV 銷量巔峰,接近 4000 輛,但由於高端純電 MPV 市場仍局限於基礎設施不夠完善,市場空間有限,X9 銷量已經回落到不到 2000 輛左右,新品周期尚未开啓。

b) 服務與其他: 與大衆合作的技術研發服務費拉高了收入和毛利率

這個季度服務其他收入 13 億,超出市場預期 11.2 億,其他業務毛利率達到了 54.3%,超出市場預期 53%,而本季度超出預期的服務與其他收入, 仍然由小鵬和大衆合作前期收的技術授權銷售收入增長貢獻。

小鵬與大衆的合作從 2023 年 7 月开始,先基於 G9 平台和小鵬智駕能力在 2026 年聯合开發兩款 B 級電動車,但在 2024 年 4 月擴展到基於小鵬最新一代 EEA 3.5 電子電器架構展开合作,聯合开發並集成到大衆在中國的 CMP 和 MEB 平台。

雖然這兩種合作方式的車型都要等到 2026 年才會產生基於大衆車型銷量的收費,但都會在 2024-2025 年提前獲得前期的技術授權費用(不與銷量掛鉤),而這部分技術授權費用基本上是 90% 以上的毛利率,直接拉高了小鵬其他業務的收入和毛利率。

小鵬之前也表示,在後續季度中,這種收入具有經常性,且毛利率很高,預計未來每個季度都會記錄此平台和軟件技術服務收入,拉高小鵬的整體業務毛利率。

四、經營費用環比提升

小鵬汽車定位以智能化作爲核心競爭力,注定需要在智能化方面不斷的加大研發以力度形成並夯實優勢,同時公司也在深化渠道改革,通過木星計劃提升經銷比例,由直營模式向經銷模式轉型。

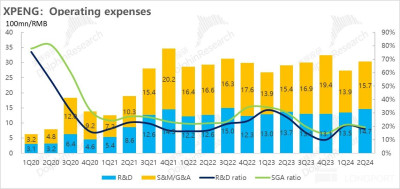

1)研發費用 14.7 億,略低於市場預期 15.5 億

從這個季度的情況來看,小鵬的研發費用達到 14.7 億,和上季度環比增加 1.2 億,略低於市場預期 15.5 億。

小鵬研發費用主要投在了智能化以及新車型研發上,在智能化方面,小鵬以智能化作爲核心競爭力,研發費用很難壓降,在車型發面,下半年推出的車型有 Mona M03 和 P7+。

目前智能駕駛進度方面,小鵬在國內推出首個量產的端到端大模型 - 基於神經網絡 XNet+ 規控大模型 XPlanner+ 大語言模型 XBrain, 端到端大模型的應用使开城速度加快,在今年 7 月 XNGP 可开放至所有城市,开城速度上和華爲都處於第一梯隊。

而小鵬爲了實現 XNGP 成本端下降,也开始轉向類似特斯拉 FSD 的純視覺智駕方案(如下半年發布的 Mona M03 及 P7+ 預計都不會搭載激光雷達),雖然前端的硬件預埋成本下降,但攝像頭採集的大量信息後需要後端儲備充足的訓練算力和推理算力,研發費用端很難壓降。

小鵬之前也表示,24 年整年研發費用指引爲 70-75 億之間,其中 “以智駕爲核心的 AI 技術” 方面的研發投入共計 35 億元,預計後續的研發費用還將繼續上行,目前小鵬已具備 2.51 EFLOPS 最大算力儲備。

2)銷售和行政費用 15.7 億,高於市場預期 14.7 億

銷售和行政費用這個季度達到 15.7 億,絕對值上相比上季度環比增加 1.9 億,超出市場預期 14.7 億,而上升的原因主要由於向特許經營店(經銷商)支付的傭金增加以及營銷,推廣及廣告开支增加。

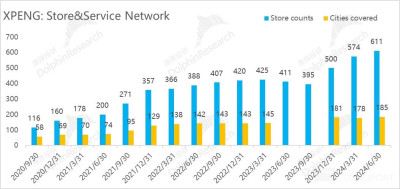

小鵬從去年三季度开始啓動了 “木星計劃 “的渠道變革方案,开始增加授權店比例,尤其是將重點聚焦在低线城市,主要通過擴展經銷模式快速擴張下沉市場,擴大低线城市門店覆蓋範圍,爲 “Mona” 低價車型的推出做准備。

截至二季度末,小鵬共有 611 家門店,其中約 71% 的門店都爲經銷商門店,二季度門店數淨增 37 家,今年以來由於主要採用經銷商模式在低线城市开店,开店速度明顯加快。

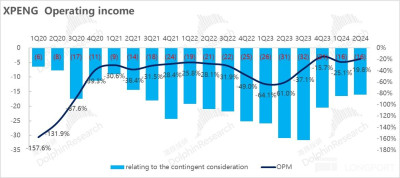

本季度經營虧損-16 億,低於市場預期的接近 20 億的虧損,一方面由於毛利率超預期,另一方面主要由於本季度其他收益增長了接近 2 億元,主要由政府補貼增加導致的。

五. 小鵬的希望,銷量頹勢能否扭轉看 Mona M03 和 P7+

展望下半年,小鵬新品周期即將由 Mona M03 和 P7+ 开啓:

1)小鵬 Mona M03: 小鵬押寶 “走量 “的車型

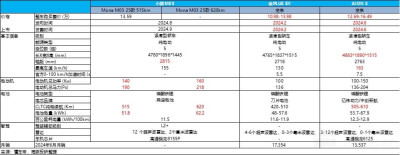

小鵬即將推出中低端 Mona 系列首款車型 M03, 起售價僅 13.59 萬元起,而 M03 相比競品的差異化優勢在於 1)以智駕平權 + 高性價比爲核心賣點:將智駕下沉到 15 萬元以內價格段;2)續航達到 515km-620km, 領先競品車型;3)電動機功率大,提升加速性能。

而 M03 是小鵬和滴滴合作的車型,會在 to B 和 to C 端銷售,目前 10-20 萬元價格段純電轎車銷量排名領先的車型 6 月月銷 1.4/1.7 萬輛,小鵬對這款車銷量預期較高,希望穩態銷量能上萬輛,成爲小鵬主要 “走量 “的車型,從三季度銷量預期來看,可能意味着小鵬 M03 首個交付月月銷可能就能達到 1 萬輛上下,小鵬今年銷量頹勢扭轉也迎來曙光。

2) 小鵬 P7+ :小鵬致力於提升毛利率的車型

今年 P7+ 預計將在今年四季度推出,在成本端首次實現 25% 的成本降低,小鵬預計這款轎車的毛利會高於現有車型(除 X9 外), 預計可以實現雙位數毛利,帶動小鵬汽車業務毛利率回歸。

但 P7+ 的定價尤其重要,目前市場上的競品有極氪 001 25 款車型(智駕版定價 26.9-32.9 萬,已經補足在智駕上的不足,全系採用英偉達 Orin X*2 芯片),小米 SU7 智駕版(定價 24.59-29.99 萬),而 P7+ 主打的優勢在於大空間 + 智駕 + 高顏值爲核心賣點,參考競品預計定價也在 25-30 萬元,但 20-30 萬元純電競爭激烈,海豚君保守預計月銷可能在 5000 輛左右,關鍵在於定價能否超預期。

而市場目前對於小鵬 2024 年的銷量預期還停留在 17 萬輛左右,海豚君對於小鵬 2024 年銷量預期在 16-18 萬輛左右,對應的小鵬 24 年 P/S 倍數爲 1.4-1.6 倍,估值相對合理,但一旦 Mona M03 爆款屬性成功驗證,以及 P7+ 能帶動四季度汽車業務毛利率繼續回升,小鵬股價可能還有繼續向上的空間。

<此處結束>

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:小鵬:銷量老大難,終於迎來曙光?

地址:https://www.breakthing.com/post/137648.html