對於業績的認可度,股價是最直觀的反映。

港股交易平台港交所(00388.HK)在公布了2024年上半年業績後,股價下跌,見下圖,2024年8月21日中午公布業績後,其股價在午後下挫,全日收跌1.47%,報228.60港元,市值爲2,898.28億港元。今年以來,港交所的股價已累計下跌13.35%,要比恆生指數(HSI.HK)累漲2.02%遜色不少。

市場表現欠佳,核心業務表現一般

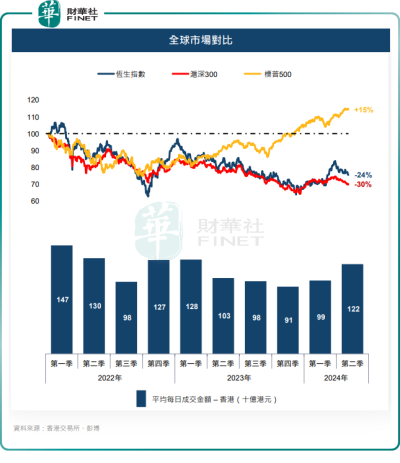

今年上半年,港股蟬聯表現最差市場之一,見下圖。

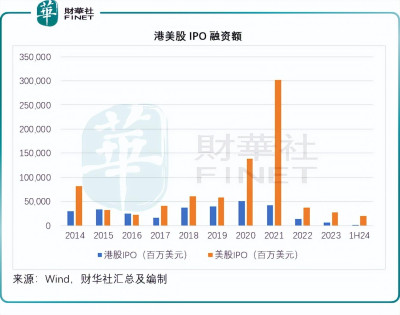

股票二級市場表現疲弱,一級市場也好不到哪兒去。

見下圖,港股IPO融資額繼續低於美股。

受此影響,港交所2024年上半年總收入僅按年增長2.6%,至80.62億港元。加上投資收益淨額25.21億港元及其他雜項收益,港交所的上半年總營收爲106.21億港元,幾乎與去年持平。

收入持平,而營運支出按年上升7%,港交所的上半年EBITDA按年下降2.52%,至76.61億港元;股東應佔溢利亦按年下降2.96%,至61.25億港元。董事會宣派每股中期息4.36港元,較上年中期息4.50港元少了3.11%。

2024年上半年,聯交所的股本證券日均成交額下降3%,至1,003億港元,而衍生權證、牛熊證及權證日均成交額爲101億港元,按年下降20%。在如此低迷的交投下,港股通依然維持強勁增長,上半年港股通日均成交額按年增長11%,至375億港元。

投資出色

2024年上半年,港交所的投資收益爲55.36億港元,退回給參與者的利息爲30.15億港元,按此計算,其投資收益淨額或爲25.21億港元。

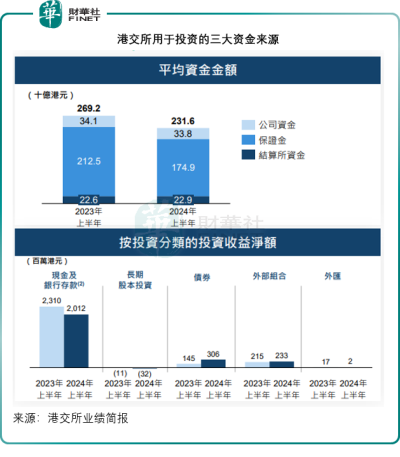

港交所用於投資的資金來源主要有三樣,分別爲公司資金、保證金和結算所資金,其中保證金的規模最大,主要爲交易客戶的保證金,在進行特定交易時,交易客戶需要將一定額的保證金存入交易平台,以降低交易對手方所承受的風險。

由於保證金交易期限短,這些資金一般只能投資於能夠即時變現、風險較低又能賺取一般利息的資產,例如銀行存款、外匯基金票據等,所以利息大致與市場無風險利息相若,而且其後還要退還大部分的利息給客戶。

港交所真正能夠賺取的是公司資金所帶來的收益。

公司資金又分爲兩個投資方向,一個是外部,一個是內部。內部主要投向現金及銀行存款、股本證券、債券等,從表現來看,2024年上半年,其股本證券投資虧損32百萬港元,不過被債券收益75百萬港元所抵消,同時或由於公司資金的規模有所擴大,現金及銀行存款收益達到6.22億港元,而上年同期爲5.84億港元。

主要的Alpha因子來自外部組合,2024年上半年,港交所的外部組合產生投資收益2.33億港元,較上年同期增加8.37%,從收益分布來看,上市股本證券按年增加12.36%,多元資產投資收益增幅更高達49.50%,抵消了政府債券及按揭證券錄得虧損的負面影響。

因此,2024年上半年公司的平均資金規模其實按年下降0.9%,至338億港元,但投資總收益卻按年增長10.28%,至9.01億港元,年度化投資淨回報卻按年提升了0.53個百分點,至5.33%,應主要得益於外部組合在風險相對較高的股本證券和多元資產投資方面收益增加的提振。

總結

港股整體表現不佳,或是港交所核心的交易平台業務表現失色的主要原因,不過通過投資,港交所的整體利潤還不至於像港股表現那樣大幅下滑,但這非長遠之策,受制於其業務特色,港交所只能將大部分的可投資資金投放到現金或是存款等低風險、低收益標的上,很難通過投資來擴大利潤,最終還是得依靠常規業務,才能累積資金和持續爲股東帶來回報。

但是,交易所的業務更多是“看交易量喫飯”,取決於國際遊資的走向。港交所要取得主導,不僅需要加大營銷吸引公司來上市,還需要想辦法吸引資金來到這個市場。

2024年第2季,隨着政經和金融市場的變動,港交所的第2季業務表現似有起色,聯交所的日均成交額按年增長18%,季度主要業務收入按年增長7%,主要業務的EBITDA按年增長7%,利潤率提升了1個百分點,至74%,股東應佔溢利則按年增長9%。

截至2024年6月30日,港交所正在處理的新股上市申請共有107宗,於今年的上半年共收到81宗新股上市申請,較2023年下半年增加69%。

希望下半年隨着政經局勢明朗化,港股市場能有所改善。

作者:毛婷

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:港交所投資出色,市場失色

地址:https://www.breakthing.com/post/137735.html