超微:投資者紛紛撤資

在近期的財報公布前,超微計算機公司(納斯達克代碼:SMCI)(NEOE:SMCI)的投資者可能對 英偉達(NVDA)的Blackwell架構所面臨的困境感到失望。原本對於快速增長的期待很快就因重新評估超微的短期增長潛力而煙消雲散,自我2024年7月底的上次分析以來,超微的表現明顯不敵標准普爾500指數(SPX)(SPY)。

盡管相對表現不佳,但從超微的基本經濟指標和市場表現來看,並沒有發現明顯的警示信號。在我之前的分析中,我曾建議投資者保持耐心,我認爲超微仍然具備利用直接液冷AI機架服務器行業轉型的優勢。

然而,我未能預見到 英偉達 Blackwell AI芯片的推遲。因此,Blackwell帶來的預期增長放緩可能會影響超微對2025財年的展望。此外,生產速度的不及預期可能還會影響其調整後的毛利率前景,從而進一步影響其自由現金流的盈利能力。

因此,我認爲市場對SMCI估值的下調是合理的,市場正在減少SMCI與戴爾(DELL)之間的估值差異。

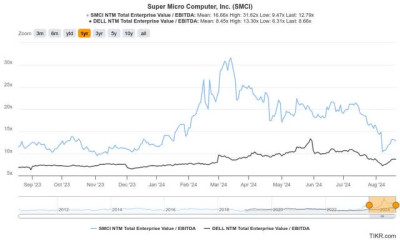

超微與戴爾的估值差距顯著縮小

正如上圖所示,自2024年初以來,超微與戴爾的估值差距已經顯著縮小。因此,市場似乎重新聚焦於戴爾可能在爭奪高性能AI服務器市場領導地位上迎頭趕上超微。超微在快速部署和採納液冷解決方案方面的優勢,使其能夠爲Blackwell的推出擴大生產能力。

鑑於大型科技公司和超級計算中心在保持其生成式AI領導地位的競標中承諾了大量的資本支出,超微處於良好的位置以實現資本化。

超微需證明其盈利生產增長的合理性

然而,與戴爾相比,超微的相對表現不佳可能表明市場對這種快速部署策略的成本持擔憂態度。

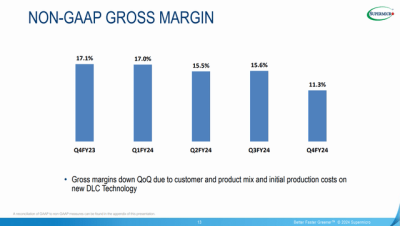

因此,超微的調整後毛利率在第四財季大幅下降至 11.7%,低於去年的 17.1%。因此,即使超微的目標是快速擴展其 DLC 解決方案,但擴張速度低於預期可能會嚴重影響超微提升盈利能力的能力。

此外,超微報告稱,其2024財年的資本支出幾乎爲1.37億美元,大大高於去年的3700萬美元。根據華爾街估計,2025財年和2026財年的資本支出分別爲1.21億美元和1.39億美元。超微第一財季的資本支出指導在4500萬美元到5500萬美元之間,表明公司希望在第一個財年上半年迅速提高市場份額。

公司表示,6月和7月已經獲得了“至少70%或80%”的DLC解決方案市場份額,這可能讓看好超微的投資者感到安心。然而,戴爾在過去六個月的相對表現更好,表明市場對超微在增加其DLC產量時面臨的執行風險和盈利能力感到擔憂。

此外,戴爾迅速追趕超微的能力不容忽視。其在AI服務器之外提供更多元化的服務器解決方案,能夠緩解比預期更慢且可能更昂貴的DLC擴展。未來兩個財季,我們需要超微提供更多信心,以期實現更持久的看漲反轉。

考慮到自由現金流的影響和可能的營運資金籌集,投資者對此表示擔憂是有道理的。

超微股票:依然是增長的最佳選擇

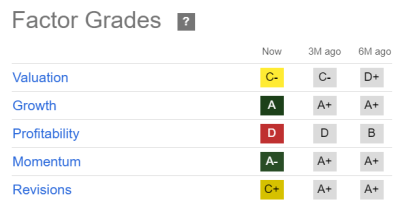

其對戴爾的估值差距顯著縮小。這一估值降級在超微的“C-”估值等級中得以體現,該等級從六個月前的“D+”提高。盡管如此,超微的“A”增長等級強調了市場對其從更強的Blackwell增長前景中獲益的樂觀態度。

然而,必須考慮到其盈利能力的合理擔憂,這也反映在其“D”盈利能力等級上。

如前所述,比預期更慢的增長輪廓可能會損害超微改善其毛利率和自由現金流軌跡的能力。因此,市場可能會在短期內將超微放入懲罰區中,因爲它評估公司在接下來兩個財政季度的表現。

此外,華爾街對公司的表現不再那么樂觀,超微的盈利預測下調也有所增加。鑑於對超微的盈利能力和生產節奏的謹慎態度,投資者應該考慮利用當前的弱勢低價增持更多股份嗎?

SMCI 股票應該买入、賣出還是持有?

如上圖所示,自2024年3月達到頂峰後,超微的賣家已經消化了其股價的飆升。結果,它也陷入了熊市,截至2024年8月的低點下跌超過60%。

不過,我評估了接近該股 50 周移動平均线(藍线)的买入支撐,這對於幫助該股維持上漲趨勢至關重要。

买家試圖維持在 500 美元以上的區域,但我認爲,除非 700 美元的支撐區域被徹底奪回,否則可能無法實現決定性的復蘇。

在8月的低點過程中,超微的關鍵支撐位$700被突破,可能導致部分弱勢股東退出。雖然短期內保持謹慎是必要的,但從中長期來看,我認爲該股的風險/回報比仍然具有吸引力。

超微正在加強其在AI生產需求方面的能力,力圖在DLC服務器市場佔據主導地位。除非英偉達的Blackwell技術遭遇重大延遲,否則市場已基本消化對超微盈利的擔憂。

超微增長策略的風險

如之前討論,超微快速增長的能力是其在DLC服務器市場取得領導地位的關鍵。公司的快速部署策略幫助其迅速在主要超級計算中心中佔據市場份額。然而,如果增長速度低於預期,可能會削弱其在面對多元化競爭對手時的競爭優勢,影響盈利能力。

此外,超微電腦專注於與超大規模企業建立合作夥伴關系,這表明在 AI 上升周期中,集中度風險可能更高。因此,如果 AI 基礎設施投資節奏不如預期,超微可能更容易受到估值下調的影響。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:超微股價跌破關鍵支撐,與戴爾估值差距急劇縮小,市場看空情緒加劇,你要抄底還是止損?

地址:https://www.breakthing.com/post/137887.html