互聯網和遊戲服務供應商網易-S(09999.HK)剛剛公布了2024年第2季業績,公布業績後,網易(NTES.US)美股股價大跌11.17%,收報82.25美元,不過盤後交易時段有輕微反彈,現微漲0.18%。然而,港股卻沒有顧及美股的盤後走勢,今日开盤即大跌10.6%,隨後繼續走低,一度大跌14.8%。

這一天的大跌直接將網易今年以來的累計漲幅全部抹掉,按H股股價124.20港元計,網易即日下跌13.15%,今年以來累計跌幅達10.21%。相比之下,全球最頂尖的遊戲公司騰訊(00700.HK)若按現價376.60港元計,今年以來累計上漲29.45%。

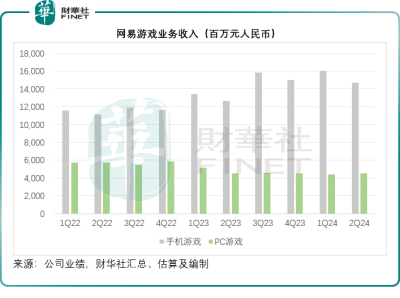

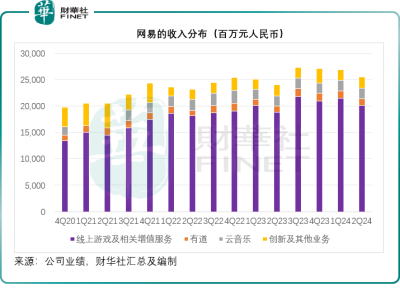

《魔獸》下半年才入账2024年第2季,线上遊戲服務收入按年增長6.69%,至200.56億元(單位人民幣,下同),依然是最主要的收入來源,佔總收入的78.69%。若按其披露的數據估算,其在线遊戲的季度淨收入或約爲193億元,按年增長12%,其中手機遊戲或約147億元,按年增長16%,PC遊戲季度收入或約45億元,按年下降0.1%。

相比之下,騰訊2024年第2季的本土市場遊戲收入按年增長9%,至346億元,主要得益於《無畏契約》的收入增長及成功發布《地下城與勇士:起源》帶來的收入;國際市場遊戲收入亦增長9%,至139億元。期內,遊戲業務的毛利率按年提升2.6個百分點,至70.0%,主要得益於產品組合的變動。

有道的季度淨收入爲13億元,按年增長9.5%,毛利率較上年同期提升1.2個百分點,至48.2%,主要因爲在线營銷服務利潤的改善。

雲音樂第2季收入按年增長4.7%,至20億元,毛利率較上年同期提升5.1個百分點,至32.1%,主要得益於會員訂閱收入的增加和成本改善。

創新及其他業務的季度收入按年增長0.5%,至20.67億元,毛利率按年提升4.5個百分點,該公司指主要因爲嚴選和其他一些業務的利潤提升。

大家所關注的《魔獸世界》6月回歸,影響要到下半年才能顯現,管理層在業績發布會上表示,目前用戶反應熱烈。此外,暴雪的《爐石傳說》也已官宣在9月25日回歸。未來會深化與暴雪的合作。

有道繼續將數字內容服務、线上營銷服務和AI驅動的訂閱服務放在首要地位。於第2季,該業務部門實現了經營現金流的歷史高位,而且經營虧損也顯著收縮。其數字內容服務實現健康的收入增長,主要受到AI賦能產品的推動。其AI驅動的訂閱服務已經連續六個季度實現快速銷售擴張,在第2季按年增長約200%。

網易雲音樂繼續培育社區和促進變現。爲了進一步培育其內容生態系統,網易繼續擴大內容種類。第2季,網易增強了多個音樂唱作者的合作,並進一步深化合作關系。

網易的季度利潤下降,主要因爲運營开支大增,這應該也是其績後股價下跌的一個重要原因。

2024年第2季,網易的營銷及市場費用按年上升7%,至35.02億元,佔總收入的比重由上年同期的13.63%上升至13.74%。

上半年,網易已爲其最值得期待的《永劫無間》手遊進行了營銷攻勢,有關支出應已錄入到其第2季的營銷开支中,但是在7月公測後,其營銷效果似乎被8月20日的《黑神話:悟空》搶奪,下半年的表現有待觀察。

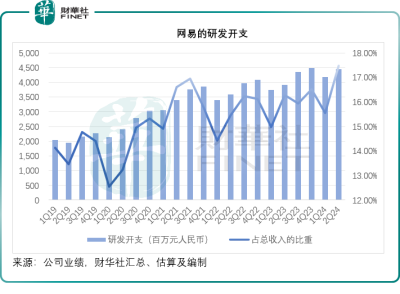

不過,增幅最大的運營开支應數研發費用,第2季網易的研發費用按年大增14%,至44.56億元,佔總收入的比重由上年同期的16.28%上升至17.48%,見下圖。

需要注意的是,這些運營开支還應包括股權激勵費用,第2季其股權激勵費用達到10.6億元,按年上升36.8%,加上此項費用後,網易的2024年第2季非會計准則歸母淨利潤爲78.19億元,按年下降13.3%。

總結網易管理層在業績發布會上提到會爲內容的優化增加研發支出,並且也會在AI方面投入支出,認爲AI若研發成功帶來運營效率的提升,應可抵消相關成本的影響。

不過,市場似乎更擔心的是,網易運營支出的大投入,能否帶來真正意義的大產出和利潤的提升,這正是其股價下挫的原因之一。

接下來需要關注的是網易重要遊戲產品的表現,尤其《永劫無間》手遊版,或下半年推出的《螢火突擊》等,以及暴雪合作產品能否回復過去榮光——據管理層披露新老玩家的比例大約是4:6。

更關鍵的還是,網易不斷加碼的營銷开支和研發开支,是否真的能將優化的內容實現更高質量的收入。

作者:毛婷

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:研發能否改變網易的“天命”?

地址:https://www.breakthing.com/post/137999.html