作者:冬音

作者:冬音

出品:洞察IPO

如果不是一個遊戲愛好者,風起雲湧的遊戲市場可能會讓你感到陌生和好奇。

日前,亞太地區最大卡牌分銷商之一——雲湧控股有限公司(下稱“雲湧控股”)遞表港交所,擬申請登陸主板市場,這是雲湧控股繼2021年6月首次遞表失效後的第二次上市申請。富德金融爲其獨家保薦人。

擁有武士道、魔法風雲及寶可夢等知名IP遊戲產品的經銷權,雲湧控股已經成爲年營收超12億元的亞洲最大卡牌遊戲分銷商之一。

不過作爲分銷商,其業務上遊過於依賴品牌生產方,下遊則過於依賴大客戶的銷售,零售業務佔比則較小,這使得其未來業績增長可能面臨很大的不穩定性。

批發業務佔比最高95%,零售業務佔比逐年走低

雲湧控股最早由曾勵星創辦於2004年,最初通過自己設立的網站开展集換式卡牌遊戲在线零售業務。

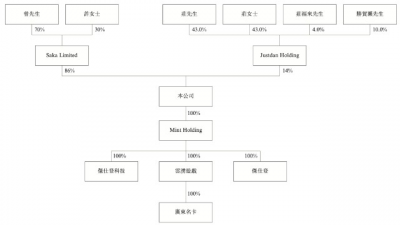

目前公司總部設在中國香港,注冊地爲开曼群島。創始人曾勵星目前擔任公司董事會主席、執行董事兼行政總裁,他通過直接和間接持有公司60.2%的股份,爲公司實際控制人。

公司股權結構

來源:招股說明書

根據招股書披露,雲湧控股主要從事卡牌及遊戲機的批發業務、零售業務與發行業務,目前經營範圍內主要有18個品牌,包括武士道、魔法風雲會、任天堂遊戲機、寶可夢及遊戲王等。作爲一家控股公司,其主要通過下屬兩家子公司雲湧遊戲和傑仕登作爲經營主體。

傑仕登是一家位於中國台灣的遊戲發行和代理公司,2020年雲湧控股收購了傑仕登全部股份,產品範圍延伸至分銷遊戲機、電子遊戲以及電子遊戲發行業務,業務規模迅速增大。

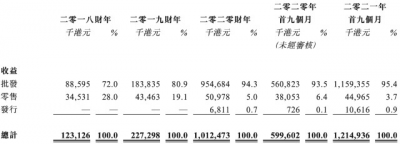

數據顯示,2018年-2020年以及2021前九個月,雲湧控股實現經營收入分別爲1.23億港元、2.27億港元、10.12億港元及12.15億港元;淨利潤分別爲1414.5萬港元、3788.2萬港元、9877.5萬港元及1.38億港元。

從2018年到2020年,公司經營收入年復合增長率達到了186.76%,雲湧股份表示,這主要是由於公司2019年取得集換式卡牌遊戲新一項分銷許可,2020年又通過並購傑仕登使產品供應增加所致。

根據咨詢機構弗若斯特沙利文報告,按2020年收入計算,雲湧控股在亞太地區的集換式卡牌遊戲分銷方面排名第一,在中國台灣的遊戲機及主機遊戲分銷方面排名第一,在亞太地區遊戲及收藏品市場的市場佔有率約爲1%。

從業務結構上來看,批發業務佔公司主營業務的絕大部分,零售和發行業務佔比相對偏小。2021年前9個月,公司批發業務佔比達到了95.4%,爲公司主要的營收來源。

公司收入結構

來源:招股說明書

產品結構調整拉低毛利率,銷售成本3年增10倍

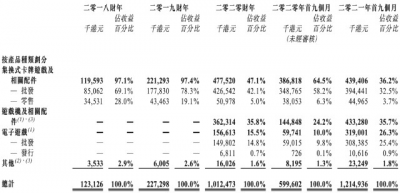

從產品收入結構上來看,到2021年前9個月,遊戲機及相關配件、電子遊戲的銷售收入合計佔到了公司總營收的62%,而卡牌遊戲及配件銷售收入佔比則從原來的97%下降至36%左右。

公司產品收入結構

來源:招股說明書

數據顯示,集換式卡牌遊戲批發業務毛利率通常在30%左右,遊戲機毛利率僅爲1%-2.5%,電子遊戲批發業務的毛利率在10%-13%左右,因而遊戲機業務的增加,使得公司整體毛利率被拉低。

此外,作爲經銷商,雲湧股份需要向品牌方進行採購,加之並購傑仕登之後產品供應增加,因而公司銷售成本較大,進一步拉低了毛利率。

數據顯示,2018年-2020年以及2021年前9個月,公司銷售成本分別約爲9380萬港元、1.65億港元、8.65億港元及9.92億港元,同期毛利率約爲23.8%、27.4%、14.6%及18.3%,呈下降趨勢。

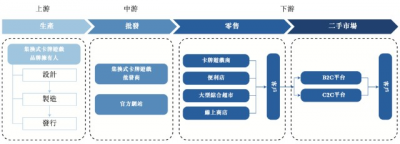

集換式卡牌產業鏈包括上遊的卡牌生產商,中遊的批發商以及零售商,以及下遊的消費者等。雲湧股份經營卡牌的批發和零售業務,位於價值鏈的中遊。

集換式卡牌產業價值鏈

來源:招股說明書

收入過於依賴知名品牌,批發業務地區風險高

集換式卡牌是遊戲及收藏品市場的一個小的細分市場,也稱爲收集類或定制類卡牌遊戲,玩家從基本的卡組开始收集,逐步升級卡組,從而在比賽過程中保持競爭力。

根據弗若斯特沙利文報告,亞太地區的集換式卡牌遊戲市場主要由魔法風雲會、寶可夢及遊戲王主導,2020年,該三個品牌的市場份額約爲86%,預計到2025將達到約 87.2%。此外,主機遊戲市場主要由任天堂的Nintendo Switch及索尼的Sony PlayStation主導,預計該兩個品牌的市場份額將從2020年的83.8%達到2025年的約92.7%。

作爲主要卡牌經銷商,雲湧股份大部分收益主要依賴於上述知名品牌的遊戲生產商。據招股書顯示,2018年-2020年及2021年前9個月,公司來自上述品牌遊戲及收藏品的銷售分別佔公司總收益約90.5%、92.3%、96.2%及86%,其中,2020年及2021年前9個月任天堂產品的銷售分別佔公司總收益49.0%及 51.4%。

雲湧股份也表示,由於公司將會繼續依賴現有品牌擁有人來產生收益,倘若品牌擁有人減少供應遊戲及收藏品或終止與業務關系,公司可能無法向下遊客戶進行產品供應,從而會對公司營運業績及財務表現帶來影響。

此外,從公司客戶來看,公司批發渠道下主要面向子分銷商、轉售商和零售商進行銷售,2018年-2020年及2021年前9個月,公司來自前5大客戶分別佔總收益約50.8%、63.7%、47.8%及54.4%。其中最大客戶分別佔總收益約 33.1%、49.9%、14.8%及20.5%。

由於客戶過於集中,且公司對於子分銷商的控制有限,雲湧股份客戶集中風險較大,若其與主要客戶的業務關系或者商業安排出現重大不利變動,也將會影響到公司的業績表現。

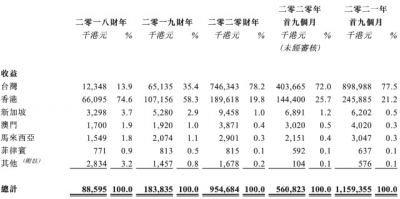

公司地區收入結構

來源:招股說明書

從地區上看,公司批發業務主要集中於中國台灣、中國香港、新加坡等亞太地區。自2020年收購傑仕登後,來自中國台灣地區的批發業務收入大幅提高,截止2021年前9個月,中國台灣地區已佔批發業務總營收的77.5%。這使公司面臨一定的地域集中風險。雲湧控股也在招股書中表示,倘中國台灣的國內生產總值或消費者开支增長出現任何不利變動,公司的營運業績、財務狀況及增長前景可能受到重大不利影響。

監管升級或有不利影響

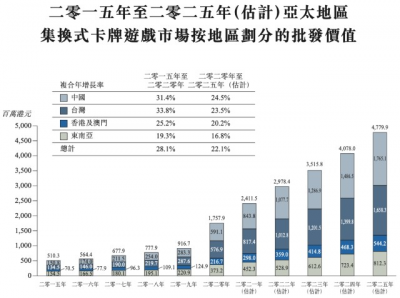

隨着人們對多元化娛樂活動的需求擴大,弗若斯特沙利文預計亞太地區的遊戲及收藏品總市場規模將維持上升趨勢,將於2025年前達到4242億港元,復合年增長率爲23.2%。

其中,預計集換式卡牌批發市場規模將於2025年達到47.8億港元,復合年增長率將達到22.1%。

就中國市場來說,隨着主要集換式卡牌遊戲品牌(例如魔法風雲會、寶可夢、遊戲王及Wei Schwarz等)品牌知名度上升,也將繼續推動中國市場增長。

2015年至2025年(預)

亞太地區集換式卡牌遊戲批發市場規模

來源:招股說明書

中國內地市場有望成爲雲湧股份未來業績增長的潛力所在。不過,國內對於遊戲產業的監管正在收緊,不排除未來其經營也將受到國內政策的影響。

國家新聞出版署於2021年8月30刊發《國家新聞出版署關於進一步嚴格管理切實防止未成年人沉迷網絡遊戲的通知》,來收緊對中國在线遊戲行業的規管,包括對於遊戲玩家账戶及遊玩時間的各種限制,以遏止未成年人沉迷在线遊戲所帶來的危害。

對此,雲湧股份稱,雖然該等法規目前預期不會對其造成任何重大不利影響,但有關法律、法規及政策的進一步變動,例如擴大該等法規至亦適用於集換式卡牌遊戲等,可能會對其業務、增長策略、財務狀況及營運業績造成不利影響。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:雲湧控股二次遞表港交所:業務過於依賴主要品牌,毛利率走低

地址:https://www.breakthing.com/post/1381.html