本文系基於公开資料撰寫,僅作爲信息交流之用,不構成任何投資建議。

本文系基於公开資料撰寫,僅作爲信息交流之用,不構成任何投資建議。

自5G周期後,智能手機行業的創新已死,已經像無頭蒼蠅運行了至少5年。AI,正被寄望成爲game changer的救命稻草。

根據最新消息,蘋果計劃於2024年9月10日舉行秋季新品發布會。從之前廚子的預熱鋪墊不難知道,蘋果發布會的重點將是AI,如何定義AI手機將是重頭戲,據了解IOS將迎來10年來的最大更新。

久旱逢甘霖。作爲近5年最大的變革點,AI手機的宣導勢必將鋪天蓋地。潑天的流量,將催促產業鏈更多從樂觀角度去暢想:AI將开啓新一輪的換機周期。

但我們似乎漏掉了對格局的思考,尤其是對國產手機品牌命運的推演:行業將是雞犬升天,還是上演新人笑舊人哭的戲碼?

01 面臨的困境比想象中還大

與三四年前的手機相比,各大品牌手機在性能上屬實已經沒有顯著的提升了。大部分人換手機的原因不是追求更好的產品,而是老手機實在沒法用了。

不管廠商怎么吹,沒有技術創新行業就沒有祕密,所以人在同一水平。

除了蘋果外,所有其他手機品牌的用戶忠誠度很低,最終行業始終陷在無限內卷的狀態,選手機已經變成了選空調,在一堆我不關心的參數中,最終選擇了看價格。

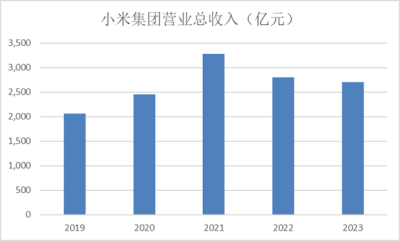

2021年是手機廠最後的巔峰。拿小米集團來說,這5年總收入就在2000-3000億元之間波動,主要的增長還是依靠非手機的IOT,純手機的出貨量已經多年停留在1.5-2.0億部區間。

OPPO、VIVO、榮耀,雖然沒有上市,但這三年的情況,與還算勤奮的小米相比,只差不好。

資料來源:公司財報

資料來源:公司財報

1)總量增長夢碎

在AI帶來創新預期之前,國產手機廠實際面臨的困境,比財務數據體現的其實要更大。

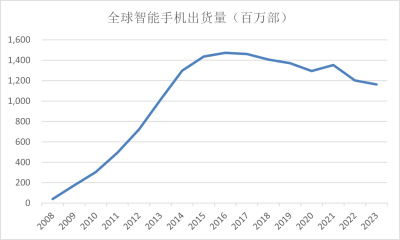

早在2016年,全球智能手機出貨量就觸及了歷史頂點的14.7億部,然後开啓了一路鈍刀子割肉般的下滑。在長達7年的下滑過程中,只有蘋果依靠華爲被制裁,部分證明了自己的品牌價值和護城河。

其他所有國產品牌,都只是此消彼長的份額遊戲。可能某款機型賣得火,這個品牌的份額就能短期起來一些,但馬上就會被競爭對手抄襲然後以一個更低的價格來背刺你。

品牌之間其實沒有太多技術祕密,可能不廣爲人知的是,安卓手機不同的型號中,半數以上是靠同樣的代工廠來完成所有研發和設計的,有點像你在不同的餐館裏喫到了同樣的預制菜。

資料來源:IDC

資料來源:IDC

2)結構創新末路

在總量不增長之後,爲什么手機行業並沒有體感的這么慘呢?這是由於意識到總量不增長之後,業內开始流行一個詞——微創新。比如:

手機芯片的制程,從14nm,一路升級到了最新的3nm,間接帶動了台積電的繁榮;手機存儲從64G,升級到了1T,拉動了海力士的業績。

手機通信質量的提升,信號從4G升級到5G,提升了PCB、射頻器件、電感的需求。

內卷屏幕和攝像頭,屏幕已經升級到折疊屏,還細分爲上下折、左右折、三折,攝像頭擇時,從單攝升級到雙攝,最終升級到了滾筒洗衣機。

在總量下滑的這7年,手機品牌廠們靠碼料,堆砌消費者不需要的功能,然後強行給中高端機手機提價,消費者也只能捏着鼻子买。不可否認,在這個過程中,也帶來了產業鏈結構性機會,比如攝像頭光學產業鏈的繁榮,但手機品牌這種維持手機銷售收入增長的模式,是典型的寅喫卯糧。

微創新給消費者上眼藥,終將被反噬。比如,在攝像頭的升級到“滾筒洗衣機”之後似乎已經乏力,小米14Ultra引起了不小的爭議,直接可以說就是一台帶有通話功能的數碼相機。手機行業甚至出現縫縫補補再三年的奇觀,二手機的翻新一度火爆,手機行業已與家電無異。

如果再沒有創新,我們可以篤定的推導出來看似嚇人但又必然的結論:手機總量的下滑,是一場安卓系集體的慢性自殺。

02 一個好消息,AI是真正觸及手機靈魂的變革

1)AI需要手機這個載體嗎?

AI究竟該如何實現商業化應用落地,爭論層出不窮,即使選擇與硬件結合,可選擇的載體也不少,比如汽車、電腦、眼鏡、手機、音箱、手表,爲什么非得死磕手機這條路呢?

拋开各種技術分析不表,隨着蘋果和OpenAI相互擁抱,這個爭論已經被終結。在今年蘋果WWDC24开發者大會上,Cook宣布將與OpenAI合作,而且還是深度合作的模式。

由GPT-4o提供支持的ChatGPT集成將於今年融入進蘋果所有的操作系統,包括iOS、iPadOS和macOS;ChatGPT的訂閱用戶也可以連接他們的账戶,並直接在蘋果系統中使用付費功能。蘋果與OpenAI的合作,是各取所需:OpenAI缺乏應用場景,蘋果缺乏優質大模型。

手機的硬件體系、操作系統和生態都已經非常成熟,在手機中植入AI,將直面數十億的消費者,最容易形成商業模式的閉環。

2023年,OpenAI收入20億美元,2024年樂觀預計在50億美元,顯然是支撐不了公司龐大的开支的,雖然靠微軟輸血沒有問題,但畢竟不是長久之計。如果AI搭載手機,將可能產生裂變的效果。

最可比的案例是谷歌和蘋果的合作。谷歌爲了獲得蘋果全家桶產品上默認搜索引擎地位,據估算每年向蘋果支付150億美元。由於蘋果用戶超過10億,谷歌的綁定也獲益匪淺,通過蘋果設備獲得搜索相關收入可能在500億美元,扣掉150億美元的費用,也還能創收超過300億美元。

如果OpenAI和蘋果合作,能產生類似的效果,將可能直接增加其超百億美元的營收。這一推測也不無道理,在宣布與OpenAI合作後,蘋果吹風表示可能會向Apple Intelligence的高級AI功能收取20美元左右的月租。

簡單算一筆账,假如15億蘋果用戶中,有10%的人選擇付費,一年貢獻的流水將達到360億美元,假如其中一半返給OpenAI,確實是一筆百億美元的巨款。

2)AI能給手機帶來什么改變?

商業模式行得通,另外大衆最爲關注的是,那從使用體驗上,AI究竟能給手機帶來什么變革?

可能偏表象的分析會從具體功能着手,比如AI手機將提供會議轉錄、實時特效渲染、同聲傳譯、智能P圖、郵件收發等功能,提升用戶的工作效率,順帶提供有趣和新穎的體驗。但這種解讀容易陷入到盲人摸象這種歌局部正確的謬誤中。

手機的本質是什么?我們認爲,手機的本質是交互方式。當年,智能手機替代功能手機,就是將交互方式從按鍵變成了觸摸,蘋果siri是失敗的,也是由於其語音交互功能太弱。

之所以說AI觸及到手機的靈魂,就是因爲它將顛覆手機的交互方式。從被動輸入式交互,變成主動互動式交互;多模態大模型的成立,又使得這種方式變成文字、語音、視頻全方位的,你的手機可能未來變成你的貼身AI助理。

02 一個壞消息,AI更像國產手機廠商們的毒藥

今年下半年到明年上半年,AI手機的滲透率將嘗試挑战10%的關鍵門檻,一旦交互方式革新的論斷驗真。估計在3年內,AI手機的滲透率將快速達到50%。

從紙面上看,似乎所有主流的手機廠商都將積極擁抱這一變化,大家處在同一起跑线上。每個品牌都推出了自己的端側語言大模型,參數也不相上下,並配套自己的操作系統。

但真實情況是,安卓系品牌,面臨的壓力可能大於機遇。如果說傳統的競爭難度是100分,蘋果能拿100分,安卓系在總量下滑的這幾年,產品力從60分追到了90分;但是AI將是遊戲難度直接上升到200分,安卓的差距又將再一次被無情的拉开。

圖:不同AI手機廠商端側模型參數對比 來源:光大證券

圖:不同AI手機廠商端側模型參數對比 來源:光大證券

1)蘋果創新高的真實原因

歷史上,蘋果雖然投入AI不少,但是在方向上犯了一個嚴重的錯誤,那就是不在意大模型,它認爲大模型是用於搜索的,對手機廠商來說沒有價值。而大模型的智力湧現,讓蘋果認識到自己犯了徹頭徹尾的錯誤。

2024年中,蘋果從造車和MR的泥潭裏徹底走出來,選擇all in AI。並在通過接入OpenAI等外部大模型,蘋果補齊了AI拼圖中的最後一環,也再次回到了產業正確的方向上來。

不同於其他廠商,把AI當作噱頭和賣點,蘋果對AI的思考是:將使手機回到最自然的交互形式,而不是局限於被動的結構化指令。

爲了實現這一目標,蘋果規劃了10年的遠大宏圖,並切分爲3個時間段:

第一階段:語音交互的Siri階段,今年底的iOS18更新是近10年最大規模的更新,採用AI架構开發,Siri將被打造成智能控制中心,爲手機提供智能的人機交互方式。

第二階段:利用外部模型和蘋果自己訓練的多模態大模型,依靠自有的雲端混合算力,利用AI技術解決傳統計算機語言難以處理的問題,實現圖像和文字這兩種模態的突破。預計到iPhone 18系列,將全面引入AI技術。

第三階段:未來十年內,使AI成爲操作系統中真正的一部分,具備理解世界和用戶需求的能真實智力。

除了战略規劃完全雲泥之別外,從技術可行性層面,蘋果手上能打的牌也更多。

蘋果在享受低功耗的ARM生態的同時,還可以最大比例使用自主IP,結合自有操作系統,以及最先進的制程,理論上蘋果的硬件優勢還是可以甩競爭對手兩條街的。因此,理論上,端側模型中,蘋果能支持的模型是最大的,據測算可以做到500億參數。

AI由於需要更多的付費,勢必從高端機开始滲透起。另外,蘋果佔據手機份額20%,而且是最愿意爲高功能支付溢價的優質客戶。

蘋果將AI定義爲交互方式的創新,並且具有最大的成功概率,以及只要能成功就能打通商業模式的美好前景,這些才是支撐蘋果公司市值創下歷史新高的真實原因。

2)安卓系是否有一战之力?差距在被拉大

面對AI手機的滾滾大潮,雖然每家手機廠都在對外宣稱我們高度重視AI,但客觀而言,性能落後+战略輕視,小米們相對蘋果在AI領域,並不在同一起跑线上。

不同於蘋果的全家桶策略,安卓系是依靠群衆的力量,高通/聯發科負責芯片,谷歌負責操作系統,品牌廠OVM負責產品。其中每一個環節都與蘋果存在肉眼可見的差距,一做乘法就變成兩個維度的產品。

如果說性能的差距終究可以用時間來彌補,那么战略選擇的迥異就容易造成越努力越失敗的終局。

其中,战略偏差最大的當屬小米了。當蘋果已經錨定交互模式的創新了,而小米在最新的財報中,還在強調突出“人車家全生態”战略,仿佛停留在“1+N”這種上一個時代的打法。

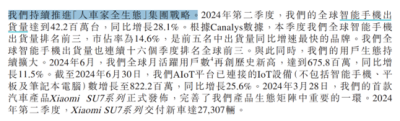

資料來源:小米集團2024年中期報告

資料來源:小米集團2024年中期報告

對於AI的論述,也體現了公司的認知,目前停留在“賦能”層面。小米仍然把AI作爲一種添頭,將其視爲手機、汽車、IOT的附加功能,完全沒有提到交互方式的創新。

資料來源:小米集團2024年中期報告

資料來源:小米集團2024年中期報告

不得不承認,小米的供應鏈能力絕對全球一流,僅用3年造出的第一款車,不僅爆賣,而且毛利率已經超過10%,把一衆造車新勢力的臉都打腫了,甚至放眼全國,只有比亞迪的供應鏈能力可以與之一战。

而當年,雷軍選擇硬着頭皮造車最底層的認知是,車是最尖端的科技,將對手機造成巨大的虹吸效應,不做車小米將沒有未來。但AI多模態大模型的成立,使現在最尖端的科技已經變成了AI,蘋果選擇徹底停掉造車項目擁抱AI就是例證。

所以蘋果在2024年,端出的是Apple Intelligence,小米卻還是人車家。蘋果想的是把握交互方式的革命,小米想的是應用場景的拓展,把AI定義爲賦能。

由於小米SU7大獲成功,我們也比較看好小米汽車的競爭力,汽車的投入對於小米來說,一定會牽扯過多的精力。未來再想掉頭,也不是那么輕而易舉的事情。

如果小米應战都乏力的話,OPPO、VIVO和榮耀,可能也不會好到哪裏去。除了與高通的關系,並不如小米那么緊密外,這些品牌都沒有上市,以及與供應鏈交叉持股,導致他們對現金流和利潤更加重視,在研發投入力度上,只會掣肘更多。

有人肯定會提到傳音,它完全是錯位競爭的,做均價150美元以下的中低端手機,能不能靠“普惠AI”給大家帶來意外驚喜。我們建議也不要有太高的期待,對於傳音而言,都先不談技術的可行性,由於AI勢必增加手機的日常使用成本,滲透到低階手機,至少是5年後的事情了。

如果說,過去7年,手機總量增速下滑的背景下,小米們可以通過性價比、渠道、營銷等各種方式守住市場份額,書寫了過去國產手機在全球大賣的高歌。但面向下一個10年,AI,已經喚醒蘋果這頭沉睡的雄獅。

轉載开白 | 商務合作 | 內容交流

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:小米OV和榮耀,新战事將從九月燃起

地址:https://www.breakthing.com/post/138164.html