北京時間8月26日晚美股盤前,中概希望拼多多終於發布業績了,只是這次希望變失望,連中概之光也完了!

1、競爭四溢,國內往“鬼故事”發展?

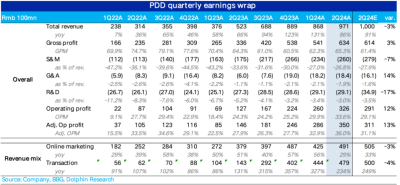

二季度拼多多廣告收入491億元,同比增長僅僅29%!賣方給出的增長平均數33%,而很多买方遠比這個數要高。

市場的想法很簡單:a. 拼多多GMV還有相對的高增長,尤其是京東、阿裏、快手和唯品增長都比較弱的情況下,拼多多或許反而增長確定性更高;b. 雖然有去年的高基數,拼多多還在變現走強期,20%的GMV增速搭配上30-40%的收入增長是一個合理範圍內的交付,能超也是拼多多的一貫能力。

但實際增長僅僅29%,市場一定要去思考的是:

a. 拼多多的GMV增速是不是已經掉到10%+的範圍了?變現期拉升本已進入末期,效應已快耗盡。GMV增速再放緩的話,那國內的拼多多常態去看是不是也就只剩下10%+的穩態增長了?

b. 在抖音、拼多多和阿裏三巨頭角逐的情況下,拼多多增速放緩,要如何預期未來穩態利潤增長?會不會也就是在10%上下浮動?

故事的成長性受阻,利潤釋放故事自然也不順暢了。如果是這樣,拼多多首先要被殺掉的就是國內的成長想象空間。

2、國內如果沒有成長性,海外的水花能有多大?

拼多多二季度傭金收入同比增長234%,這裏面主要是海外業務Temu的收入,但也包含了主站基於成交額的傭金收入、多多买菜的傭金收入。

海豚君這裏假設主站傭金和多多买菜傭金在GMV增長逐步趨穩之後,傭金收入基本與廣告收入同速,那么海豚君粗估下來,Temu作爲高成長的業務,環比增長可能已經回落到個位數,甚至不太有增長。

不過目前海外業務的真正問題是,貿易關系惡劣的背景下,業務的不確定性,市場並不愿意給Temu任何估值,甚至可能是把它當成一種損耗估值的資產來判斷的。

考慮到這個季度的營銷費用也很克制,這裏放緩的很大原因可能還是Temu半托管下,因變現率走低導致的收入放緩。

但無論如何假設,在傭金收入增速也不及預期的情況下,這裏的核心問題還是主站從廣告到交易傭金收入的全面放緩。

3、 收入放緩,好在營銷費用收住了

拼多多毛利潤增長89%,與收入總體86%的增長幾乎同速,海豚君在把Temu業務毛利率拉升到30%以上的情況下,拼多多主站毛利潤率相比上個季度並無明顯改善,主要還是這季度的收入成長彈性不夠。

最終拼多多能夠釋放還不錯的利潤,主要是對外型費用——營銷費用相對比較克制,85%+的收入增長,48%的營銷費用增長,費用率進一步收縮。

結合谷歌和Meta財報,Temu等中國電商平台在他們上的廣告投放力度明顯放緩,海豚君估計Temu的費用投放應該是有所放緩的,虧損率應該有所改善。

換句話說,雖然這次銷售費用壓縮超預期,但主站的銷售費用率收縮力度應該還是小幅減弱的。

4、增長放緩了?效率機器的利潤還在瘋狂釋放

因爲海外投放更加克制,整體公司在運轉效率上還是奇高無比,一個季度超萬億GMV的公司,行政开支不到20億,而研發开支也就不到30億,尤其是研發費用的增長只有6%。

因爲純利潤型收入還能夠多增,再加上克制的銷售費用,利潤釋放還是風火狀態。二季度拼多多經營利潤含Temu的虧損在內,已經穩定站上了300億元,這個季度達到了326億元人民幣,同比猛彪156%。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:【說說看】拼多多發業績了,增長放緩?大家怎么看

地址:https://www.breakthing.com/post/138305.html