出品/壹覽商業

作者/李彥

編輯/木魚

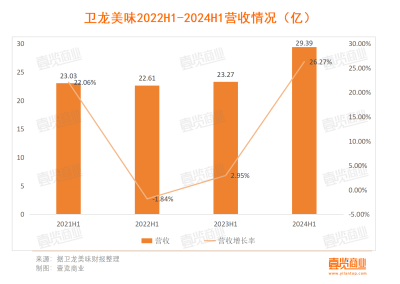

8月15日,在陷入缺斤少兩羅生門後的第三個月,衛龍發布了半年報。

半年報顯示,衛龍上半年總收入約爲29.4億元(人民幣,下同),同比增長26.3%,毛利約爲14.6億元,同比增長32.2%。淨利潤約爲6.2億元,同比上升38.9%。

總體看,這是一份相當不錯的財報,各項指標都迎來了增長。半年營收首次接近30億元,營收增速一改前三年的下跌趨勢,重新回歸到20%以上。而且就算拿到零食行業看,同期,三只松鼠淨利潤同比增長85.85%-90.08%;鹽津鋪子淨利潤同比增長26.18%-34.32%,衛龍的年中報也跟上了大部隊。

事實上,在整個消費下行的今天,零食行業的競爭異常激烈,一方面量販零食店快速崛起,另一方面辣條這個產業衛龍的挑战者也不少。因此,衛龍取得了好的財報數據值得稱贊,但在這如今的環境下,行業也希望在財報裏看到衛龍如何應對和調整。壹覽商業在研究了衛龍半年報後,發現了一些得關注的地方。

辣條已經不是衛龍第一業務了

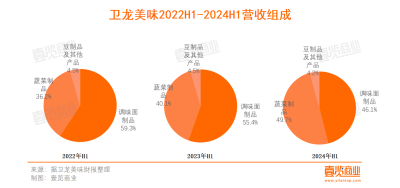

從財報上看,衛龍的營收主要由三部分組成:以辣條類產品爲代表的調味面制品、以魔芋爽、海帶絲爲代表的蔬菜制品、以香辣豆皮、溏心蛋爲代表的豆制品。在過去,調味面制品一直是營收支柱,營收佔比一直超過50%。

但從財報看,近三年同期,衛龍調味面制品佔營收比例逐年降低,蔬菜制品則逐年上升。

其中,調味面制品營收佔比從2022年H1的59.3%降低至2024年H1的46.1%,蔬菜制品的營收佔比則從2022年H1的36.2%上漲至2024年H1的49.7%。

特別是今年上半年,蔬菜制品營收總額首次超過調味面制品,成爲衛龍最大的營收來源。

而且,從SKU數上,壹覽商業也觀察到蔬菜制品相關產品线的SKU數量已超過調味面制品。衛龍天貓旗艦店顯示,辣條品類總共只有7款SKU,而蔬菜制品下,光魔芋爽和海味蔬菜兩個細分品類總計就有12款SKU。

也就是說,衛龍在調整自己的產品結構,從過去將調味面制品作爲自己的主營業務,到現在用蔬菜制品作爲自己的主營業務。

那么,以辣條聞名的衛龍,爲何要將重心放到蔬菜制品上來?

衛龍將產品矩陣向蔬菜制品傾斜的原因很好理解。

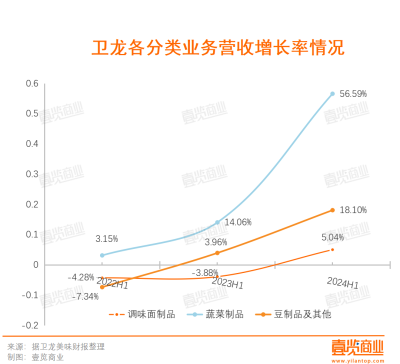

首先,雖然衛龍在持續創新辣條系列產品,先後推出了麻辣、川辣、甚至榴蓮等口味辣條。但從過往數據來看,衛龍在調味面制品方面的營收增長已來到瓶頸期。

在2022年、2023年同期,衛龍的調味面制品營收規模同比一直呈負增長,雖然2024H1,該項業務營收增長率實現近三年首次同比爲正,但5.04%的增速和蔬菜制品、豆制品的增速對比來看並不算多。

其次,蔬菜制品的營收更高,但銷售成本卻更低,因此,在毛利率上也優於調味面制品,2024年H1,衛龍的調味面制品、蔬菜制品的毛利率分別是48.9%、52.6%。

最後,從產品創新的角度來看。蔬菜制品的創新空間更大,可拓展SKU也更多。辣條類制品的產品創新離不开口味、包裝的變化。而蔬菜制品範圍卻極大,從理論上講,幾乎所有的蔬菜都可以做成辣味食品。

因此,衛龍早在2009年就开始布局蔬菜制品,以魔芋爽爲代表的蔬菜制品已經是衛龍非常成熟的一項業務。

蔬菜制品生意好做嗎

品類發展更均衡,爲企業來說是好事。這意味着企業的營收更加健康,產品矩陣更豐富。那么,蔬菜制品好做嗎,押注蔬菜制品後,衛龍面對着哪些需要解決的問題?

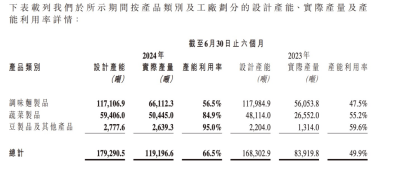

壹覽商業從財報中看到,衛龍的產能利用率,可能是當下影響其利潤的關鍵。

可以看到,衛龍的蔬菜制品、豆制品及其他產品的產能已接近飽和,分別是84.9%、95%。調味面制品雖然較2023年同期有增長,但仍只有56.5%的產能利用率。

從設計產能端,我們可以得出一個結論:衛龍的調味面制品在穩增長的同時,生產端正在縮小基本盤。而衛龍魔芋爽的走紅,讓衛龍在蔬菜制品上大力投入建設新的產线。

需要承認的是,一方面,辣條的市場規模相較幾年前不斷擴大,衛龍在其中發揮的作用功不可沒。另一方面,“蛋糕”大了,來分的玩家也就多了。包括麻辣王子在內的多個後進者正在奮勇直追。因此,衛龍在辣條賽道的市場份額保持穩定的同時,开始擴張蔬菜制品的產线。

但這也意味着,衛龍正面臨兩個問題:

其一是調味面制品的產能空置問題。該業務56.5%的產能利用率,意味着有接近一半的器械仍保持長期不开工的狀態。時間一長,器械就會產生損耗,增加衛龍的經營成本。因此,衛龍需要找到提升調味面制品的產能利用率解決方案。

其二是蔬菜已接近飽和的產能利用率和其高速的業務增長开始產生矛盾。蔬菜制品設計產能擴張了一萬余噸,實際產量卻翻了近兩倍,也就是說,衛龍需要开拓更多的產线來滿足蔬菜制品業務的增長需求。

也就是說,產能空置會帶來固定資產的折舊成本變多,投資一條新的產线給蔬菜制品業務也會增加成本,若不能盡快平衡產能利用率,兩者都會降低衛龍的毛利。

與此同時,在壹覽商業看來,雖然衛龍目前蔬菜制品增速相當可觀,但相比辣條類產品,蔬菜制品面臨的市場競爭可能更爲激烈。

畢竟,魔芋類制品、海帶絲制品等細分產品與辣條不同。從市場規模擴大的路徑來看,衛龍和辣條是相互成就,甚至在一部分消費者心中劃上等號的關系。但魔芋類制品、海帶絲制品等賽道的競爭格局仍較爲分散。除了衛龍等辣味零食企業以外,一些量販零食、休闲零食品牌也在深耕這一領域。

公开信息顯示,2023年魔芋類制品給鹽津鋪子帶來了約4.76億元的收入,而良品鋪子的魔芋爽去年10月在抖音電商上市後,月銷也一度達到600萬。

甚至連茶咖屆,也想來分魔芋類制品一杯羹。去年4月,瑞幸就推出了新品“摸魚生椰拿鐵”,成功營銷了0脂魔芋晶球的概念。新茶飲品牌茶話弄也在長期販賣魔芋制品,使其成爲該品牌湊外賣起送費的最佳單品。

總結

從這份財報來看,25歲的衛龍之所以在當下仍保有較強的競爭力。原因還有很多:持續敘述年輕化的故事,迎合年輕人的喜好做出產品創新、品牌聯名;线上线下渠道布局合理,线下和主要零食量販系統形成緊密合作關系,线上電商渠道已全覆蓋...

股價最直觀的反映了資本市場對這份財報的態度。在多數財報“一發就跌”的港股市場,衛龍財報發布首日盤中最高漲幅3.09%,且最近一周還在持續上漲。

縱觀當下的休闲零食市場,一面是低價內卷還在繼續,一面是健康零食开始成爲主旋律。憑借辣條、魔芋爽雙輪驅動的衛龍,在這一背景下能否繼續保持增長勢頭,我們將持續關注。$衛龍美味(HK|09985)$$鹽津鋪子(SZ002847)$$良品鋪子(SH603719)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:賣辣條不如魔芋爽,衛龍變了

地址:https://www.breakthing.com/post/138324.html