安踏的強勢,正在刷新大衆的想象。

近日,安踏集團公布了2024年中期業績報告。市場對安踏的領跑地位早已給予充分認可,但其成長性依然矚目。上半年,安踏集團的中期收入再次創下歷史新高,把耐克中國甩得越來越遠,自身的增速也跑贏了行業。

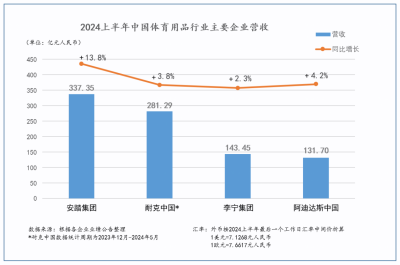

從數據來看,安踏集團、耐克中國、李寧集團、阿迪達斯中國分列中國體育用品行業企業營收前四位。而安踏集團的營收體量已經相當於1.2個耐克中國、2.4個李寧集團、2.6個阿迪中國。

不僅如此,從發展維度看,安踏在業務、研發、國際化、ESG等方面幾乎都成爲了行業一流水准的代表。中國的又一家世界級企業,勢不可當。

全面第一,但領漲不止於此

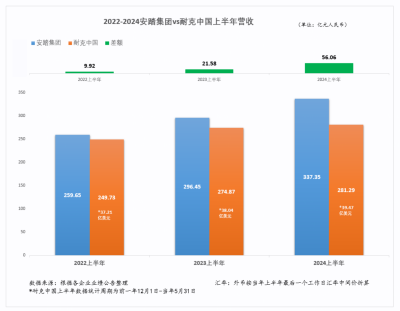

自從安踏集團在2022年的成績單上首次超過了耐克中國的營收以來,市場就一直在關注它究竟差距擴大到什么地步。現在,最新的答案亮相了。

2024年上半年,安踏集團收入13.8%到337.4億元,創下創半年度歷史新高。而對比耐克上半個財年的數據,安踏集團與耐克中國之間的營收差距已達到50億元人民幣以上,相當於差了一個361度同期的體量。與2023年同期相比,領先優勢擴大了近1倍。從2022年上半年开始,安踏集團已連續第5個半年度營收領先耐克中國。

並且,安踏仍然在繼續發力將差距越拉越大。2024年上半年,安踏集團營收同比增速相當於李寧集團的6倍、耐克中國的3.6倍、阿迪中國的3.3倍,領跑的地位幾乎無可撼動。

這份刷新了市場認知的半年報,幾乎是給了行業一份漂亮的“參考答卷”,蕴含多個亮點。

其一,這兩年整個零售行業最重視的莫過於提質增效、夯實經營的安全邊際,而安踏的經營指標呈現質效雙增趨勢,集團發展非常健康。

從利潤看,安踏集團股東應佔溢利(不計入聯營公司/合營公司損益及由亞瑪芬上市事項權益攤薄所致的利得影響)同比增長17.0%至61.6億元,股東應佔溢利率同比提升0.5個百分點到18.3%;從運營效率看,集團經營利潤率保持在25.7%,其中安踏品牌21.8%,FILA斐樂品牌28.6%,所有其他品牌29.9%;從現金流表現看,安踏集團經營現金淨流入85.0億元,自由現金流入76.2億元。

其二,市場競爭大局還是國產品牌與海外品牌的周旋,而安踏利用主品牌展現的強大勢能,領導李寧等品牌聯合構築起國產勢力的銅牆鐵壁,同時強勢凸顯了自身的領跑地位,爲行業進一步發展樹立了標杆。

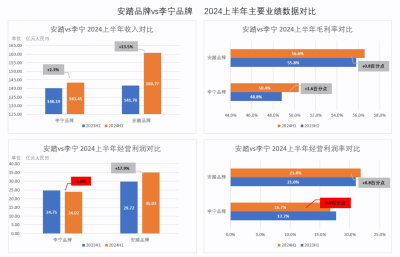

2024年上半年,安踏李寧的營收之和是耐克阿迪之和的1.2倍,國產雙雄繼續在主場壓制國際雙雄。與此同時,安踏集團主品牌——安踏品牌營收達160.8億元,佔集團營收48%的同時,以單品牌之力超越李寧集團和阿迪中國。從各項主要經營指標來看,安踏品牌都建立了與李寧之間全面的競爭優勢,夯實了領跑國產品牌的基礎。

其三,亞瑪芬體育年初成功上市,安踏主品牌出海影響力增長,整體的國際化可謂行業領先。

這實際上根植於安踏自2009年收購FILA以來持續錘煉的“一三三”方法論:以直面消費者的“品牌+零售”爲統一的商業模式;以“品牌協同、零售運營、供應鏈垂直整合”三大能力滿足體育用品市場全賽道、全場景、全人群的多元化需求;以“消費者爲導向、高標准對標、幹部做榜樣”三大核心文化價值跨文化凝聚組織共識。

亞瑪芬體育近期剛剛披露其二季度營收同比增長16%,而上半年安踏“KAI 1歐文一代”在世界範圍內掀起的搶購熱潮也歷歷在目。安踏,在國際化的賽場上早已成爲“Big name”。

多品牌布局,在“K型”市場爆發競爭力

穿透所有表面的亮點,安踏集團沉澱下來的多品牌運營能力依舊讓行業望塵莫及。

安踏集團執行董事、聯席首席執行官賴世賢此前曾表示,當前多層次的中國市場正在經歷K型演化,很多需求都變得極致突出,所以中長期增長需要緊跟這些並不那么大衆、但又很堅實的需求。唯有“打造一個聚焦各自差異化定位的品牌組合,覆蓋全賽道、全場景和全人群的運動裝備需求”,才能抓住湧現的新場景和新品類機會,並在細分領域也建立領導者地位。

事實上,這非常考驗一家集團管理的水平。上半年,安踏品牌收入同比漲13.5%至160.8億元,繼續鞏固中國品牌領導者地位;FILA斐樂品牌收入同比漲6.8%至130.6億元,增速繼續領先同規模國際品牌;所有其他品牌收入同比大漲41.8%至46.0億元,繼續保持強勁增長。

反觀耐克,其雖然名義上還握有多個產品類別和品牌,但除了主品牌外,其他產品线的處境都日漸尷尬。例如匡威在2024財年的收入就同比下降了15%,而這種趨勢已經不是第一次出現。

對比來看,安踏在模式和能力上早已有了成熟的優勢。多品牌战略是扎根在安踏集團整體的資源優勢之上:中台資源與後台能力支持品牌向上成長,DTC模式深度貫徹到基層。上半年,在超12000家門店中有超10000家採用DTC模式運營,佔比超過80%。

具體到經營方面,這首先凸顯了安踏集團具有多品牌的協調運作能力,善於利用綜合資源有的放矢。數據顯示,DTC模式明顯優化了集團整體的零售表現,其上半年庫存周轉天數114天,較2023年同期下降10天。另外,安踏集團的全球資源整合能力也是多品牌背後的關鍵支撐,其全球7.5萬個銷售網點、6大設計研發中心、70多所高校及科研機構,以及上下遊3000多家供應商,共同構建了一個強大的資源矩陣。

其次,安踏集團三大品牌群覆蓋了三大核心賽道,對應三大增長曲线,體現了對差異化的認知到位,本質是足夠了解市場和需求,能發掘增長點。例如,包括迪桑特和可隆體育在內的其他品牌堅持聚焦差異化場景,持續深耕高端垂類運動需求,以小衆姿態取得了大成增長。迪桑特滑雪品牌力首次位列高端品牌第一,可隆體育社交平台搜索量及互動量提升至高端戶外品牌第一位。

最後,安踏集團在運作多品牌的過程中建立了全面且有深度的運營方法論,把品牌專長和用戶心智支撐結合起來,爲行業帶來了啓迪。

以安踏主品牌爲例,安踏打破傳統的“千店一面”,抓住細分消費人群的精准定位進行業態創新,推出了“競技場ARENA”、“殿堂PALACE”、“作品集SV”、“超級安踏SS”等全新終端形象,在刷新消費者线驗的基礎上,帶動了一二线城市核心商圈的覆蓋率及店效的明顯。

而針對FILA,與凡爾賽宮館藏、蓬皮杜等知名IP的聯名營銷,讓時尚運動的標籤更加鮮明,時尚爆款家族和專業運動系列驅動鞋品類增長超20%。在高爾夫、網球等菁英運動賽道的發力,則帶來了專業運動人群的增量支持。

這些可復制的能力,讓安踏集團多品牌战略的成績如滾雪球一般壯大。

熱誠與專業共舞,成就時代領航者

縱觀多品牌战略的發展,安踏最大的關鍵詞就是“專業”。但更深層次地來看,這何嘗不是一種熱誠——既是對行業,也是對人群。這種本源動力,往往是支撐企業穿越周期的根基。

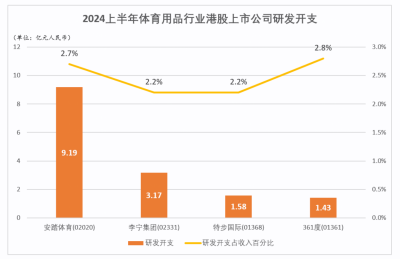

數據顯示,爲持續提升品牌及產品的專業含金量,安踏集團的研發投入力度在中國體育用品企業中已然斷層領先。2024年上半年,其研發成本支出逼近10億元大關,同比增長超過30%,是另外3家體育用品港股上市公司李寧、特步、361度同期研發开支總和的近1.5倍。

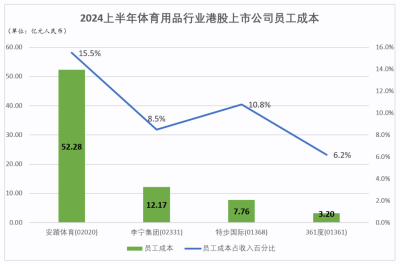

並且,正如在運營多品牌時對消費者體驗的熱誠與關注一樣,在內部,安踏也對員工給予了充分的重視,將發展成果與之共享。2024年上半年,安踏集團員工成本(薪酬及福利)超50億元,是另外3家體育用品港股上市公司李寧、特步、361度同期員工成本總和的近2.6倍。2024年上半年,安踏集團員工成本佔收入比例超15%,分別是李寧的1.0倍、特步的2.3倍、361度的2.5倍。

這是安踏的主動性,更是它對自身站位形成了深刻認知的標志——所謂引領,就是要面向全行業甚至全世界,在各個方面都樹立標杆。所以,投入不只要聚焦於品牌和產品,還有行業與社會。

這在一定程度上解釋了爲什么安踏MSCI ESG評級會連升兩級至BBB級,因爲它不只參悟了企業經營的長期主義法則,更力求以一個鮮活的形象,攜手社會共赴新的周期。

對內的關鍵詞,是就業。截至2024年6月30日,安踏集團員工總數超62000名,較去年同期增長4.4%,其中新吸納了近13000名高校畢業生及35歲以下青年,產業鏈間接創造就業崗位超20萬個。

對外的關鍵詞,是公益。2024上半年安踏集團及創始人家族創辦的“和敏基金會”公益慈善總支出超3億元,實際累計支出已超24億元。“安踏茁壯成長公益計劃”官宣至2026年再捐7億,覆蓋1000萬青少年。

除此以外的成就還有很多,比如0碳,比如創新。這些舉動的緣由是不變的,都是對行業、對社會的熱誠。先有這樣一顆心,才能與社會變遷同頻共振,才能讀懂消費的形勢、市場的喜好、現有的短板,以及該投入、該牽手的個體和群體。一切的復利,都是因爲扎根社會。安踏集團的領先動力,因此而綿綿不絕。

來源:松果財經

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:領跑者安踏擴大優勢

地址:https://www.breakthing.com/post/138402.html