文 | 張佳儒

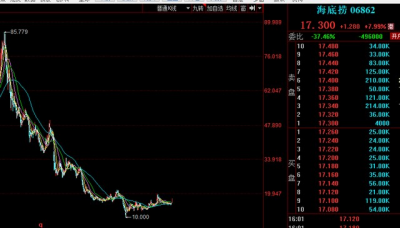

8月15日,港股海底撈股價一度漲超10%,是7月份以來的最高漲幅,收盤報價17.3港元,漲幅7.99%,總市值964.3億港元。這樣的表現,和一則財務公告有關系。

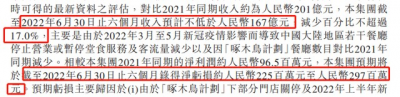

8月14日晚間,海底撈披露上半年財務數據,收入預計不低於167億元,對比2021年同期收入201億元,減少不超過17%。淨虧損預計爲2.25億-2.97億元,上年同期淨利潤還是9650萬元。

海底撈業績並不好看,怎么會引發股價大漲?海底撈表示,隨着新冠疫情的逐漸緩和,2022年6月以來集團中國大陸地區及其他地區的餐廳經營表現月度環比已經明顯好轉。

除了海底撈說的經營明顯好轉,還有一種可能,那就是海底撈股價持續低迷,利空落地後變利好,股價“超跌反彈”。

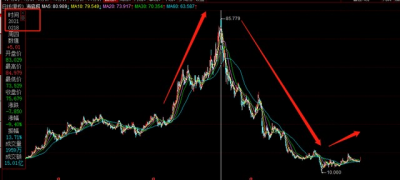

歷史走勢來看,2021年2月,海底撈曾創下85.779港元高點,總市值高達4781億港元。此後幾乎是一路下滑,如今的股價相比高點跌去80%,總市值跌去3800億港元。

股價背後是經營不及預期。2020年疫情期間,海底撈制定擴張計劃,卻判斷失誤,一系列經營問題暴露出來,翻台率下滑,2021全年還虧損了41.63億元。

2021年11月,海底撈开始“啄木鳥計劃”,公告稱,將於年底前逐步關停300家左右經營未達預期門店,其中部分門店將暫時休整、擇機重开,休整周期最長不超過兩年。

從股價反應看,海底撈並不好看的數據得到資金認可,那么,海底撈的春天要來了嗎?股價想回到巔峰,面臨哪些挑战?

虧完41億又要虧2.25億,海底撈怎么了?

海底撈,主打火鍋品類的中式餐飲品牌,一度是極致服務體驗和就餐體驗的代名詞。最近幾年,無論是業績和口碑,海底撈都在失去光環。經營策略的失誤,更讓海底撈遭受重擊。

2020年疫情期間,人流量驟減、商場關門,直接導致大量的中小火鍋品牌倒下,更是讓商場的租金都迎來了史無前例的下降。

當年6月,張勇判斷“疫情將於3個月內結束”,海底撈趁機擴張,疫情結束後就能躺贏了。事實證明,張勇“抄底”抄在了半山腰。

2021年6月,張勇反思自己的策略,“我對趨勢的判斷錯了,去年6月我進步作出擴店的計劃,現在看確實是盲目自信。當我意識到問題的時候已經是今年1份,等我做出反應的時候已經是3月份了。”

除了擴張的不及預期,張勇還說,海底撈到目前爲止,還沒有真正建立過完全科學的制度。數據化考核也有問題,翻台率、拉新率、復購率,經營指標互相打架。

門店數量來看,海底撈不斷擴張。2019年、2020年,海底撈分別新开門店308家、544家,2021年上半年新增299家。截至2021年6月底,海底撈全球門店總數達1597家。

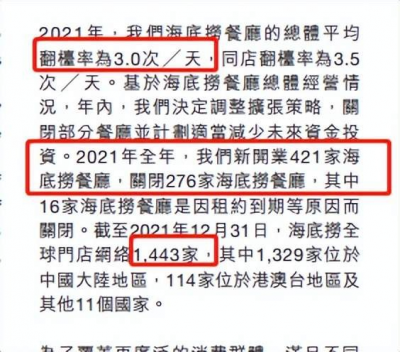

門店密度上升,但翻台率在下降,2017年到2020年,海底撈的翻台率從5次/天,降低到3.5次/天。2021年上半年,海底撈翻台率下降到3.0次/天。

翻台率就是一個飯店一天內每張桌子平均的使用次數,次數越多,說明經營越好。門店密集度越大,總收入上去了,但單店的數據不樂觀。

2021年11月,海底撈發布公告稱,將於年底前逐步關停300家左右經營未達預期門店,其中部分門店將暫時休整、擇機重开,休整周期最長不超過兩年。

海底撈還公告,公司將適時收縮集團的業務擴張計劃,平均翻台率如果未達到4次/天,原則上不會規模化开設新的分店。關閉門店被視爲“斷臂求生”式的睿智做法,可以騰出精力深度優化經營體系。

2021年報顯示,海底撈新开業421家,關閉276家,總門店數剩1443家。業績方面,海底撈2021年營收411.12億元,同比大幅增長,但歸母淨利潤巨虧41.63億元。

關閉門店也影響了2022年上半年的財務數據。海底撈的公告顯示,收入下降主要是由於疫情影響,以及因“啄木鳥計劃”餐廳數目對比2021年同期減少。

淨利潤預期虧損,主要歸因於“啄木鳥計劃”下部分門店關停及2022年上半年新冠疫情的影響,發生的處置長期資產的一次性損失、減值損失等合計約2.55億元至3.27億元。

業績虧損之外,海底撈有好消息,公告稱2022年6月以來集團中國大陸地區及其他地區的餐廳經營表現月度環比已經明顯好轉。

大漲10%,海底撈還能重回巔峰嗎?

經營表現明顯好轉,8月15日海底撈盤中大漲10%。不過,這不意味着海底撈的春天來了,想要重回股價和市值巔峰,海底撈依然挑战很大。

首先,海底撈需要搞定盈利的問題,2021年已經巨虧41億,2022上半年又是預計虧損,盈利是當務之急。

除了“啄木鳥計劃”,關店優化經營體系,海底撈也在尋找新的增長曲线。

去年8月,海底撈推出了“Hi撈”小酒館。今年3月,海底撈开啓了燒烤食材外送業務,還推出盲盒和數字藏品等周邊產品。今年6月,海底撈更是宣布成立社區營運事業部,賣奶茶鉢鉢雞,發力預制菜。

海底撈的一系列動作,最終目標都是更好地實現盈利。火鍋賽道競爭激烈,內卷越來越嚴重,海底撈推陳出新,也是爲了與時俱進。

其次,海底撈除了盈利,還要解決口碑的問題。海底撈的翻台率不斷下降,除了和門店密集的有關,也和口碑有關。

8月15日,“人們爲啥不愛喫海底撈了”衝上了微博熱搜。不少網友評論,因爲一個字:貴!不是不愛喫了,是口袋經濟不允許了,真是扎心了。

還有網友表示,海底撈本來就不便宜,還漲價,食物量也不太夠喫,一個人喫海底撈得喫三百塊左右才能喫飽,後來买了火鍋在家自己弄,一個鍋才要幾個錢?以前很喜歡海底撈無微不至的服務,現在膩了覺得沒以前那種感覺了。

即便海底撈搞定了盈利和口碑下滑問題,股價漲跌也得看資金的態度。海底撈股價歷史高點發生在2021年2月18日附近,是資金抱團行情下的產物,有特殊的背景,如今抱團行情很難再重來了。

2020年疫情之後,大量資金流向股市,機構抱團重倉“茅指數”,也就是各行業龍頭,A股的貴州茅台、五糧液、海天味業等均連連大漲,在2021年2月18日內附近到達頂點。

港股的海底撈被稱爲“火鍋茅台”,受到資金熱捧,與茅台等走勢大體相同。2020年4月至2021年2月,海底撈從30港元附近,漲至85.779港元,漲幅高達180%,總市值最高4781億港元。

2021年2月18日之後,疫情开始緩解,抱團行情瓦解,“茅指數”個股大幅回調,海底撈加上經營上的利空,回調更是不留情面。如今,連業績優良的貴州茅台都沒回到頂點,還在虧損泥潭的海底撈幾率就更低。

除了挑战,海底也有是有很多優勢的,比如依舊是賽道的頭部品牌,具有品牌影響力和消費者基礎,還具有產業生態鏈的優勢。未來,海底撈的股價情況,取決於產品結構、商業模式等方面創新的情況。

對於海底撈業績預虧和股價表現,你有什么看法?

- 海底撈(06862)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:跌沒3800億之後,海底撈的春天要來了?

地址:https://www.breakthing.com/post/13848.html