農夫山泉(9633.HK)於北京時間 8 月 27 日港股盤後發布了 2024 年上半年的業績,財報核心要點如下:

一、包裝水拉胯太嚴重

春節過後,娃哈哈創始人去世引發圍繞鐘睒睒家庭到農夫山泉包裝設計的全網聲討,到 5 月初農夫山泉新推的便宜綠瓶純淨水,再到香港消委等一系列公關事件,市場知道差,但不知道差成這個樣子:

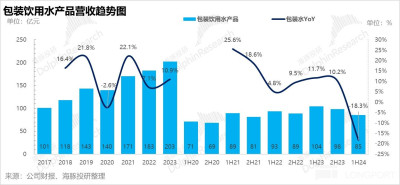

本來的頂梁柱業務包裝水上半年直接同比萎縮了 18%+,疫情都沒讓它胯成這樣,而市場的預期也只是覺得有個 10% 以內的同比倒退就差不多了。

二、茶飲已成與飲用水並駕齊驅的頂流

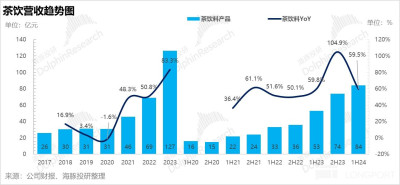

水拉胯,但是 RTD 茶飲在一系列的公關逆風當中卻異常堅挺:以東方樹葉爲代表的茶飲收入同比依然有接近 60% 的同比高增長,體量相比去年下半年仍然又加了 10 億 +,超越季節性的高增長,說明茶飲還是在爆發性增長的紅利階段。

體量上,今年上半年 84 億收入水平的茶飲和 85 億水平的水飲已不相上下,而趨勢上來看,雖然農夫山泉說過 100 億是軟飲生意的一個天花板,但從茶飲當下的成長性來看,無糖茶的天花板明顯要更高一些。

三、功能飲料與果汁還未成氣候

功能飲料上半年同比收入增長僅僅 4%,恐怕除了公關事件導致的銷售受阻之外,二季度洪澇災害太多,戶外運動需求較弱,也有關系。而果汁飲料 25% 的增長與 20 億 + 的半年收入體量基本屬於穩中向上狀態。只是這兩個業務體量小,果汁的毛利率又低,對水、茶雙支柱業務沒啥大影響。

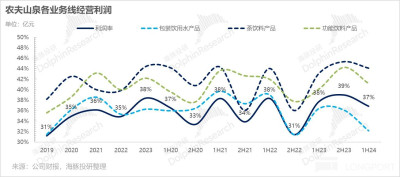

四、一元水大战傷了收入,更傷了利潤

上半年農夫山泉 58.8% 的毛利率低於去年下半年更低於去年同期,同樣也低於市場預期的 59.5% 上下。

作爲一個降不降價用戶都要买的剛需品,以及多數用戶搞不清楚紅綠瓶水差距情況下,很多原本會买紅瓶水的人去买綠瓶水,一元水大战的對公司整體毛利率的影響肉眼可見:包裝水業務的經營利率直接從 36% 掉到了 32%。

此外,分品類的利潤來看,上半年蔗糖成本的上升可能也影響到了功能飲料與果汁等的盈利能力。

4. 還好費用比較節制,利潤勉強過线

雖然賣便宜水讓農夫山泉收入受傷、毛利率受傷,公司的費用把控能力還是非常強的。低價更多是傷了毛利率,農夫山泉在營銷等廣告投放上還比較節制,而行政等費用直接來個罕見的負增長。

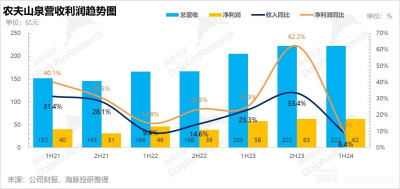

這樣,在包裝水拖累整體收入小幅不及預期的情況下,無論是海豚君最爲關注的核心經營利潤(收入 - 成本 - 三費),還是公司報表上的淨利潤,基本都是剛剛過线,比預期高出了一點點。

海豚投研觀點:

從這次財報來看,頂梁柱包裝水業務上,幾乎 20% 的收入跌幅、接近 30% 的利潤跌幅說明,全網暴下農夫的網銷停滯、线下門店減少陳列,以及之後飲用水市場上的一元大战確實給農夫山泉帶來了不小的傷害。

當然真正殺邏輯的還是一元水大战之下資金所擔憂的市場競爭惡化。農夫包裝水業務成長到了盡頭之後,行業競爭惡化,再加上消費不景氣,農夫山泉的估值已經被殺到了 25 倍 PE 上下。

不過,對當下農夫山泉的投資判斷,海豚君更愿意用另外一個思路去切入:

a. 農夫山泉推綠瓶純淨水的時間——四月底,與老對頭怡寶上市的時間不謀而合,而這款 550ml 的綠瓶農夫山泉純淨水從緊貼怡寶包裝樣子的 “綠色” 系包裝選擇,還是初打的口號 “我有告知你的義務,你有選擇的權利,多一種選擇,多一個比較”(言下之意,跟誰比較?比誰多個選擇?不就是怡寶嗎?)來看:

這次的所謂一元水大战更像是農夫山泉在老對頭上市之際,掐准時點的精准狙擊。一句話,不同於海豚君所看的電商賽道真正行業玩家增多下的被動迎战,農夫山泉更像是行業老大握有主動權的特意引战。

b. 而主動權也意味着農夫山泉對大战的开始和結束的時點都有足夠的選擇權。根據海豚君看到的一些渠道調研,這次一元水大战應該到十一前後就結束了,而 7 月底,爲了對衝大战的影響,19L 大包裝的家庭裝飲用水部分地區出廠價已經上調了 20%。

c. 自然聯想,等大战結束的時候,通過這場一元水大战,農夫山泉通過價格稍降的綠瓶水切回到了純淨水市場,去搶食怡寶在純淨水賽道的一部分市場份額,也有希望給原本增長瓶頸的礦泉水業務打开一定新的空間,當然這個過程中單價還可能會有一定的犧牲。

而公司本身還有無糖茶飲這個天花板和成長性比水飲更有想象力的業務在手,農夫山泉的成長性仍在。

簡單展望未來,在包裝水收入、利潤修復,同時茶飲成長性仍在的情況下,而農夫山泉經過多重事件的連續殺估值、殺業績之後,在海豚君看來公司的邏輯並未破,實際的估值邏輯其實並不容易殺下去。

這樣,水茅的估值落到 25XPE 之後,原本一直高不可攀的農夫山泉,反而給了普通投資者攀上一攀的機會。

當然,農夫山泉如果業績能夠順利修復,除了對投資人非常友好,黃錚應該能松一口氣了,畢竟首富的位置大概率不用砸到他頭上,壓力順利傳導給鐘睒睒了!

農夫山泉產品矩陣

以下爲財報詳細解讀:

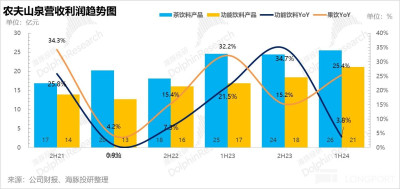

一、整體表現:包裝水拖着收入大降檔

一系列事件衝擊下導致包裝水業務大幅負增長,拖累農夫山泉整體收入直接從去年下半年的 33% 滑落到了 8.4%,似乎水茅美稱已徒有其表。

二、包裝水:同比-18%,疫情都沒砸出來這樣的坑

因爲年初的公關事件,加上年中的水战,包裝水收入只有 85 億元,同比增速直接從去年下半年的 10% 自由落體成了-18.4%,比市場預期的 10% 以內的收入萎縮要嚴重多了。

作爲一個逆周期剛需品的行業老大,農夫山泉如何作出來一個-18% 包裝水收入?

a. 春節過後,娃哈哈創始人去世,網上意外开始一輪對農夫山泉的聲討,從鐘睒睒的人品,到他家人的國籍,再到對農夫山泉包裝圖案日式風的抨擊,最終導致農夫山泉线上銷售停滯,一些线下門店減少對農夫山泉的陳列,形成了第一波打擊;

b. 而第二波明顯是農夫山泉主動在輿論風波之下,轉而主動掀起一元水大战开始的。 “同樣來自天然水、口感更甘甜”,只是過濾方式更徹底的 550ml 綠瓶農夫山泉 “純淨水” 上市,出廠價直接相比紅瓶低了 20%,掀起了今年的飲用水大战。

PS:可能很多人還不知道礦泉水的純淨水的區別。一般來說礦泉水的水源地是泉水、湖水等地下、地表水,而所謂 “礦” 主要是保留了水中的礦物質。

而純淨水水源很多來源於城市供水,當然農夫山泉稱自己的綠瓶純淨水是來源於天然水源地。一直只做 “更健康” 的礦泉水的農夫山泉,爲何被刺過往的自己,开始推出了純淨水?

從時點、包裝和廣告詞上來說,海豚君怎么看都像是針對對手怡寶上市的一次貼臉开大和主動引战。

也就是說,排除掉年初這一波網絡討伐,這次水收入大跌的主要原因更像是農夫山泉在自然水收入逐步增長瓶頸的情況下,趁着對手上市之際,想要把手伸到對自己而言相對增量的純淨水賽道上。

以及在這種思路下,主動把包裝水的收入做得更爛。換句話說,相比於正常行業存量、對家增多和加劇情況下,行業頭部玩家(如電商行業)的被動拉胯,農夫更像是一個主動把自己業務做拉胯的 “主動進擊” 式商战,並不是真正意義上的行業競爭惡化。

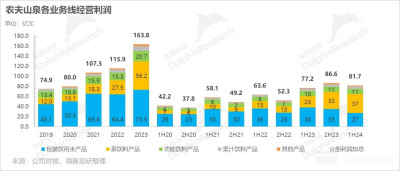

三、茶飲料:妥妥再造一個農夫山泉

本來農夫山泉自己說了 100 億的收入對軟飲來說是一個分水嶺,過了之後增長紅利大概率就要變緩慢了。

但從上半年逆風而行的茶飲來看,農夫山泉左手茶,右手東方樹葉的助力下,茶飲做到了接近 60% 的同比增長,與包裝水平分江山。

而利潤上,37 億的茶飲利潤 vs 27 億的水飲利潤,44% 的茶飲利潤率 vs 32% 的水飲利潤率,茶飲幫助頂起的已經不止是農夫山泉的半邊天了!

而且問題的關鍵是,在如此的體量之下,它的成長性和盈利能力都比包裝水強出太多,所以農夫山泉其實走出飲用水大战之後,靠着茶飲仍然能有不錯的成長性。

四、果汁和功能飲料還差點火候

相比於茶飲,功能性飲料產品和果汁飲料產品的表現就比較普通,和市場預期相比,有好有壞,但因爲業務體量較小,所以對整體經營影響不大。

這兩個業務,一個踩功能飲料的成長性細分賽道,另外一個主打原材料和工藝水平的鮮,目前小體量下有成長,但未成氣候。尤其是果汁,相比前三個業務,因爲原材料成本高,利潤率要低很多。

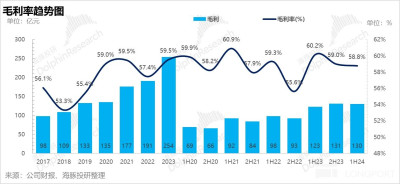

五、水战拖垮毛利

本身單價不高的剛需品打價格战,即使有瓦楞紙、PET 材料的降價,毛利率也很難保住。上半年,因爲包裝水大战,農夫山泉的毛利率被明顯拖累,上半年回落到了 58.8%,毛利率環比同比雙雙回落。

而市場本來的預期是,由於高毛利茶飲主動被動的拉升,公司整體的毛利率至少環比還是能有改善的,市場普遍給到了 59%-59.5% 的預期。

而且從經營利潤結構來看,果汁飲料這種含糖量比較高的業務,似乎因爲蔗糖等價格稍微走高,以及原材料水果等本來不在季節上,利潤回落也比較明顯。

六、水茅也开始矛頭對內,要利潤了

還好飲用水大战影響的主要是毛利率,在費用上,尤其是最大頭的營銷費用上,農夫山泉的支出還是相對克制的。

相比 8%+ 的總收入,銷售和行政(含研發)的總費用支出同比僅僅增長了 4%,尤其是性質費用,直接是 5% 的負增長,毛利率下行當中,通過對內控費算是額外擠出一些經營利潤。

最終,在包裝水拖累整體收入小幅不及預期,拖累毛利率也走低的情況下,農夫山泉靠着相對开支的營銷和行政支出,把海豚君最爲關注的核心經營利潤(收入 - 成本 - 三費),還是公司報表上的淨利潤,都做到了基本及格的狀態,比預期高出了一點點。

主營業務經營利潤 71.48 億,比市場預期 71 億稍稍超出了個零頭。

<此處結束>

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:農夫山泉:別被 “水战” 嚇破膽,首富壓力交棒成了?

地址:https://www.breakthing.com/post/138500.html