“狗不理”中概股中,一直只有拼多多和攜程兩根獨苗靠靚麗的業績走出強勁的趨勢。但最近,拼多多中報給了保守指引,要“高質量發展”犧牲利潤,並且未來幾年都不會進行股東回報,股價一夜縮水三分之一後,這獨苗也只剩下攜程一根了。

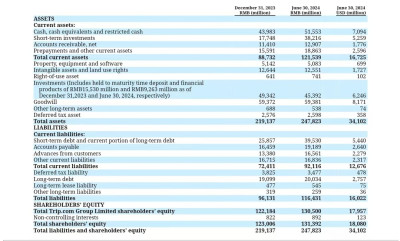

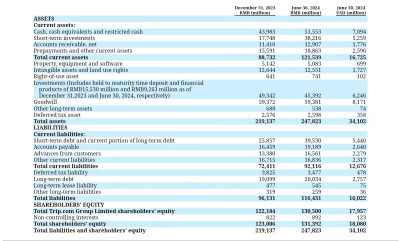

昨日,攜程集團公布2024年第二季度業績,淨收入128億元,同比增長14%;淨利潤39億元,遠超去年同期的6.48億元。業績增長主要來自節假日旅遊需求復蘇。出境遊方面,2024年二季度,攜程出境酒店和機票預訂全面恢復至2019年同期水平。

圖源:公司中報

報告中提到,股東應佔溢利38億元,同比增長507%,上半年,攜程淨賺了超過81億,已經達到了去年全年的82%,由於三季度正值暑期,是旅遊旺季,大概率會有創歷史新高的表現。三個季度的利潤總額很可能會超過去年全年。

實際上,不止今年,去年的四個季度,攜程都是翻番式增長。雖然前一年基數較低,但大環境持續壓縮消費空間的情況下,旅遊似乎並未受到較大影響。文旅部數據顯示,今年上半年,國內出遊27.25億人次,同比增長14.3%;國內遊客出遊總花費2.73萬億,同比增長19%。

所以,這個復蘇並不獨屬於攜程,比如同程上半年營收就達到了81億,同比增長49%;淨利潤8億,同比增長13%。另一家中概旅遊公司途牛也成功扭虧爲盈。

顯然,頭部OTA攜程在行業內並不算無敵,除了同程這種老玩家,飛豬、美團、抖音等後來者也對這塊仍在復蘇的蛋糕虎視眈眈。

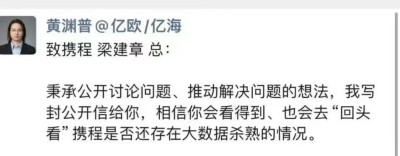

攜程看似風光,外界的質疑一直都沒有停歇。比如,攜程最近又被點名。

圖源:微博

7 月 18 日,億歐EqualOcean創始合夥人黃淵普發布公开信稱,他在攜程 App 上預訂了從北京飛往阿斯塔納的機票,頁面顯示的價格爲 3868 元。而正當他准備下單時,攜程平台卻提示機票“賣完了”,隨後刷新出來的價格竟猛增至 4408 元。結果好不容易他下定決心买下之後,攜程 App 上該航班的價格又回落到了 3868 元。

對此,攜程官方表示“國際機票價格浮動屬正常情況”,但顯然,這並不能讓消費者服氣,因爲價格波動確實有點誇張了,話題也因此引發了激烈討論,一度衝上熱搜。

且不說,如此“個性化定制”的價格究竟真的是意外的價格浮動還是攜程“飄了”有心殺熟,攜程在线上旅遊平台行業真的就穩坐釣魚台了嗎?

攜程能夠成爲行業頭部主要是因爲什么?因爲入局早?因爲機票火車票賣得好?顯然不是。

攜程的基本盤,從來都是高端酒店的合作。

二季度,攜程住宿預訂營收51億元,同比大幅增長20%,已經成爲營收的第一大貢獻業務。

中泰證券研報稱,在高端市場,攜程佔據絕對優勢,美團在高端酒店客群匹配度與攜程存在較爲明顯的差距,較難打破高端市場競爭格局。

因爲相比交通票務與景區門票這種低傭金的旅行消費,住宿,尤其是高端酒店住宿,在客單價較高的情況下,8%以上的傭金率是非常驚人的。

但是,這個所謂“基本盤”是要看別人臉色的。畢竟,人家高端酒店也不是攜程开的。

尤其是中高端酒店在行業不景氣期間逆勢擴張賭贏了復蘇,根據《2024中國酒店業發展報告》,去年我國連鎖酒店數增長了整整28%,達到了9.06萬家。酒店市場沒有擴大,連鎖酒店變多了,也就是說,酒店連鎖率變高了。

玩連鎖酒店的都是大型酒店集團,高端豪華酒店又同樣基本屬於大型酒店集團。手上籌碼多了,酒店集團的議價權相比前幾年可以說是無限拉高。這個時候,酒店希望從攜程手上謀求更高的利益,就很好理解了。

要知道,前幾年酒店希望降低傭金,攜程給的回應可是:攜程做流量很辛苦,希望酒店理解。酒店理不理解不知道,但看你攜程賺這么多,總不能讓你一家賺吧?

結果就是,越來越多的酒店开始從攜程抽身。希爾頓、華住會等高端品牌都开始建立屬於自己的流量渠道,來直接和在线旅遊平台競爭。

隨着國內遊的進一步復蘇與入境遊的快速增長,攜程究竟能否穩住其不太穩定的“護城河”?還是個未知數。畢竟利益當前,“同患難”的老夥計可就要不講情面咯!

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:“殺熟”成風且護城河松動? 攜程靚麗業績背後存隱憂

地址:https://www.breakthing.com/post/138539.html