消費行業一片萎靡,各大消費股基本都被基金們清倉甩賣。

消費數據固然是不好的,社零增速已經低於GDP增速,消費品行業的財報也是驚嚇多於驚喜,不過,消費市場只是增速掉了幾個點,反倒是股價的跳水幅度大得多,今年以來跌30%+的消費股比比皆是。

看股息投資最爲靠譜,不知不覺間,一些消費公司跌到了跟銀行不相上下的股息率,比如中國乳業當前的兩個巨頭,蒙牛和伊利的股息率分別爲4%、5%,是時候挖掘一下中國乳制品行業的抄底價值了。

一、提前見頂

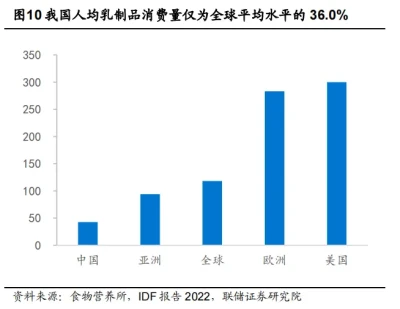

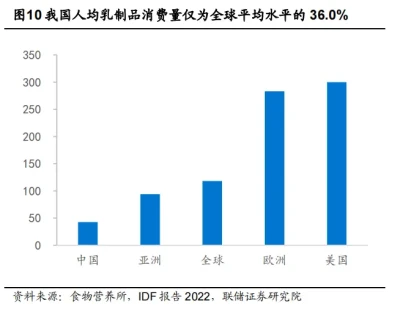

關於乳制品投資,本來的邏輯是一片坦途,按照5年前消費牛市的預估設想,目前中國人均乳制品消費量不足全球平均水平的一半,比日本韓國也差了很遠,因此牛奶消費量必然隨着經濟提升而穩步提高,量升一倍,即使價格不漲,也至少有1倍以上空間。

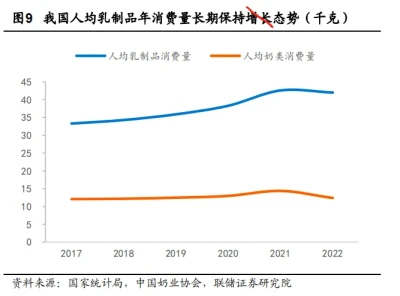

理想很美好,但現實很骨感,中國有自己的飲食習慣,沒有誰規定必須要跟日本韓國一樣消費乳制品。2021年以來,中國的人均乳制品消費量开始見頂下行,已經持續下滑近兩年。

GDP也在增長,消費量卻已經連續下滑,這不是見頂是什么?

老齡化背景下,老年人比例增加而小孩比例減少,後者的乳制品攝入量大於前者,一定程度導致了人均消費量的下滑。再加上人口下滑,這個量的減少就更多了。

另一方面,近幾年新飲品消費創業繁榮,走出了瑞幸、喜茶、蜜雪冰城、奈雪、霸王茶姬等衆多品牌,咖啡和果茶類飲料的興起逐漸替代了傳統的奶茶,這也導致了市面上主流飲品的牛奶含量的下降。

對標國際人均消費水平的構想一定是有漏洞的,比如歐美的人均醬油消費量、涼茶消費量,肯定遠低於全球平均水平,換言之也有巨大的成長空間,那可以說去歐美國家賣涼茶賣醬油是一個非常有前途的好生意嗎?顯然不是。

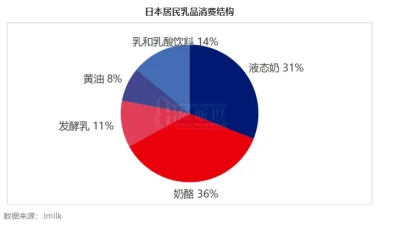

再看到日本韓國,乳制品消費在人口停滯後也停了。人口是最大的影響因素。其次,日韓乳制品消費比中國高那么多,很大程度上是幹乳制品消費特別高,日式面包、壽司、韓式料理,都是常用奶酪烹飪。中國飲食結構目前並未有增加奶酪烹飪的趨勢。

所以中國的牛奶消費量見頂,其實也無須驚訝,中國蔬菜水果種植水平,還有淡水養殖業相對非常發達,這都能構成額外的鈣和蛋白質來源,一定程度也彌補了牛奶消費不足的問題。

最後一個因素則是牛奶的價格問題,在物價已經狂飆了一輪的美國,目前1加侖(3.8L)牛奶最低也只是3美元,約合5.5元人民幣/L,這個價格在國內是买不到的,而再考慮美元薪資購买力水平,也難怪大家認爲中國牛奶價格仍然很貴了。

而對比日本,日本作爲一個物質匱乏,食品大量需要進口的國家,物價控制能力遠遜美國,也能找到190日元/L的牛奶,這個價格跟中國超市主流價格是一樣的。但日本薪酬依然高於國內太多,綜合來看,國內奶價太貴,抑制攝入量。

以前預期牛奶消費上去,價格不變,是奢望。按照中國的人工,物流水平,理論上來說必然應該低於日本。

所以期望中國人均乳制品消費量對標日韓,也要預期奶價必然下行,這個市場就很難說是一個高增速市場。

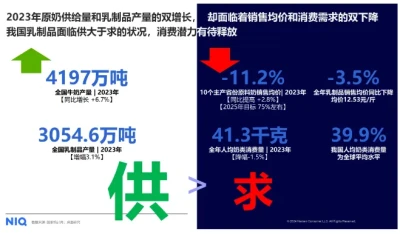

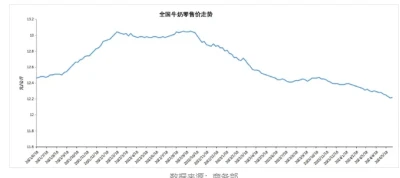

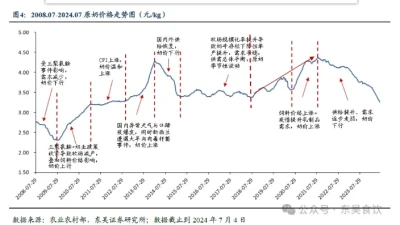

綜合以上因素,不難理解這個市場爲何這么快見頂,人口是最大的變量,需求減少,而產能未見減少,便开始了劇烈調整,從上遊需求往下遊傳遞,從牛奶零售價到原奶價格,一路暴跌。

當然目前最慘的不是乳制品公司,畢竟市場集中,有溢價權,成功地將收入的減少傳遞到了成本端,目前最慘的是上遊奶農,分散孤立,缺乏溢價權,倒牛奶,殺奶牛的現象都已發生。

回到上市公司層面,整個乳制品行業狀態是量價齊跌,去年就已經有營收增速減速的跡象,而伊利一季度的營收下滑,更是讓人擔心會進入長期不增長的狀態。人口下降,老齡化,都無法逆轉。

在消費品這種業績具有慣性的行業,進入負增長階段,光看4-5%的股息率,似乎還不足以構成安全邊際。比如只做奶粉的飛鶴,分紅率高達8%,但卻並未讓人感到安全。

二、做牛奶沒前途?

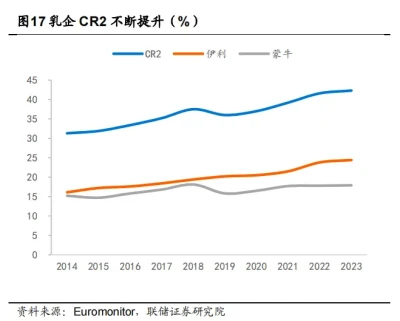

對於中國的乳制品雙巨頭來說,在過去一段時間的表現,也不能說差了。從市佔率的角度看,過去幾年一直在穩步提升,它們能保持穩定的較高的利潤率,二线乳制品企業幾乎全軍覆沒,都是業績劇烈下行。

事實上,乳制品的生意,就很難有好的利潤率水平。國際乳制品巨頭不少也是處境艱難,榜首的蘭特、第二的美國奶農,利潤都很差。

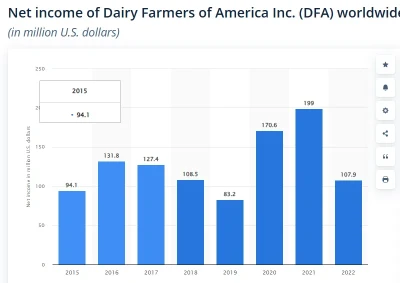

其中第一名Lactalis在2022-2023年利潤分別爲3.84、4.28億歐元,DFA年利潤2億美元左右,對比營收,都是微利徘徊。

雀巢和達能利潤率是相對不錯的,都能在8%以上,利潤比伊利更好。但這兩個公司業務已經去牛奶化了。核心乳制品是奶粉、咖啡、水和零食。

美國的DFA並非一個乳制品品牌,而是一個牧場合作社,給乳制品加工公司供貨或零售商貼牌。上遊聯合起來顛覆了中遊,美國的乳制品加工品牌已經死過一輪了,迪恩食品因此倒閉。

至此,可以看到,頭部的乳制品企業增長和出利潤都不靠做牛奶。

另外,頭部四家公司除DFA外,其余全部爲全球公司,而伊利和蒙牛,走出國門基本無人問津。

結合需求,全球乳制品公司的天花板不高,伊利和蒙牛現在仍是牛奶加工商,且產品基本只有乳制品,就憑中國單一市場,繼續向上,確實不太可能。

所以,這次見頂看上去是營收的永遠見頂。在這個排行榜上可能也很難再往前了。

當下人口問題扭轉了供求,讓模式的矛盾提前到來。

蘭特黎斯、達能、雀巢這幾家歐洲牛奶公司,是走得綜合食品飲料公司的路,是爲歐洲模式:最多元的雀巢利潤率越好,而蘭特黎斯產品最不多元,乳產品(蘭特主要是賣奶酪)佔比過大,所以利潤率最差。

而美國模式則是上遊聯合,有不追求盈利的合作社幫忙統一發聲、管理,把利潤給到奶農,去品牌化,讓牛奶變成無差異商品,零售商利用渠道優勢也能輕易打造品牌,兩頭大中間小的結構。這種模式也挺好的,美國牛奶價格因此全球最低,但恰好這是對蒙牛伊利最不友好的模式。

中國巨頭當下所用的模式,事實上是日本模式。核心是通過營銷,打造概念,不斷提升產品溢價能力,高开支,但利潤率也不差。

過去,它們以常溫UHT奶爲核心產品,降低了牛奶保質期低造成的存貨困局,不那么好喝,但是更容易賺錢。

在UHT牛奶滲透達峰後,就通過產品升級,口味升級,打造暢銷的常溫酸奶產品,在酸奶滲透達峰後,便开始大量推廣更高附加值的牛奶和酸奶產品,包括現在各種所謂的無糖、高蛋白、多功能的冷鮮牛奶和酸奶產品。

這也稱牛奶刺客,30元/L的牛奶,50-60元/L的酸奶超市並不罕見。其中伴隨着大量的廣告投入,概念營銷,伊利蒙牛是奧運會的核心贊助商,也是市場上多檔綜藝的贊助常客,放眼全球,沒見過其他單賣牛奶的公司去做這個檔次的宣傳。

這也是這兩個公司不全球化,不去賣零食和軟飲,還能有這么高利潤的原因。

日本牛奶是這種玩法的老師。畢竟日本盛產工匠精神、牛奶仙人,要买市面最貴的牛奶找日本品牌准沒錯。但乳業公司前十日本一家都沒有,這種玩法只局限在本土,規模有限,韭菜增長速度遠不及價格上漲速度,只能說中國大市場的紅利太不錯了。

隨着經濟下行,這個高端化乳制品的战略,逐漸开始變得麻煩起來。更換商業模式,絕非易事。

所以,中國乳業巨頭們當前的規模、利潤、市值已經是一種難得的饋贈了。多元食品飲料、全球化,是目前看到的走向更大增長的合理出路。因爲歐洲模式就是市值最大的方向。

但這並不容易,伊利蒙牛目前都難說突破了自己的舒適區,水,植物蛋白、茶、碳酸、果汁、咖啡飲料看不到,零食業務就不用說了。

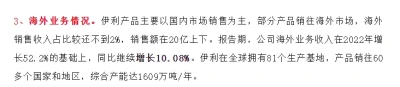

至於全球化業務,伊利作爲大哥,2023年出海業務佔收入比例2%,增速10%。

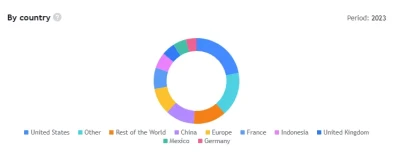

而真正的全球化,例如達能,市場收入結構是這樣的:

三、結語

對於中國乳業公司的抄底,看股息率還是太簡單了,飛鶴的投資者應該深有體會。靠經濟、人口、市場紅利的時間已經過去,人口問題暴露了所有其他問題,余下的突破只能靠自己了。

參照國外的經驗,食品飲料能有大市值空間的就只有多元全球化,單賣乳制品是很有限的。

如果股息率在這個水平,而伊利展示了成爲全球頂級食品飲料公司的決心,成長和高邊際共存,哪怕短期業績下滑也能接受。但問題是,暫時沒有取得成效,伊利有試水碳酸飲料、茶類飲料和植物蛋白飲料,但均無法取得好的成績。而海外業務這個10%的增速,也是非常扎心。

當然事物的發展是動態的,伊利始終會等到那個期待已久的新爆品時刻,但什么時候來很重要,模糊的期權在當下悲觀的市場不夠,相比確定性的分紅和回購計劃,堅定的全球化收入目標,產品結構目標,才是更能提振大家的信心的。長期來看,市場不缺錢也不缺流動性,缺的是各行各業頂級的全球化公司。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:中國乳業的抄底價值

地址:https://www.breakthing.com/post/138575.html