當消費市場試圖將冷氣傳遞給每個人時,美團交出了一份熱火朝天的二季報,本文將從業績點評、業務進展、競爭態勢、美團特質、出海展望等多個角度分析這份財報,如果對你了解美團的成長、未來和價值觀有些幫助,我將深感榮幸。

一、近乎完美

是的,美團交出了一份近乎完美的財報。

但財報發布前兩天,美團股價受拼多多拖累,因爲多多財報後兩天暴跌近40%,投資人擔心美團的財報也好不了。

你還別說,我也有點擔心。寫《Q2美團業績前瞻》那天,正好趕上多多發財報,本來我做的預測是營收817億,調整後淨利潤136億,一看拼多多業績都不及預期,最核心的廣告收入增速近乎腰斬到29%,連忙把計算器打开,重新設置參數,把營收調成了811億,Non-IFRS淨利潤調成了129億。

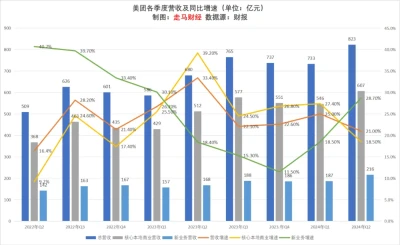

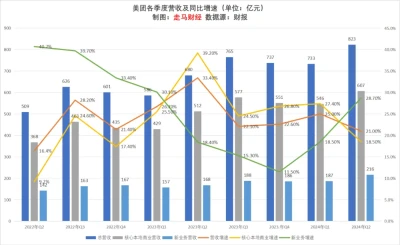

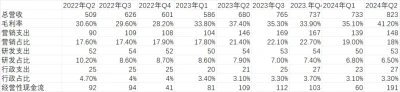

而財報顯示,美團二季度營收823億,同比增長21%,超越市場預期的804億。其中,核心本地商業營收607億,同比增長18.5%,新業務營收216億,同比增長28.7%,均超過市場預期,尤其是新業務。

如果你了解中概公司二季度的增長情況,了解中國消費行業二季度大致狀況,就會知道,在這個體量、這個環境下,美團取得這樣的營收增速有多難。而且新業務已經連續兩個季度加速增長,結合到它的環比大幅減虧力度,一增一減之間,更顯難能可貴。

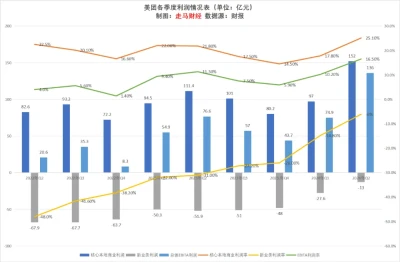

二季度經調整EBITA利潤136億,超越市場預期的106億,利潤率16.5%。其中核心本地商業EBITA利潤152億,利潤率25.1%,穩中向好;新業務減虧進展遠超預期,季度虧損13.1億,虧損率6.1%,同比縮窄25個百分點,環比縮窄8.7個百分點,市場一致預期虧損21億,新業務這部分表現可能是本季度財務層面最大的驚喜。

我在二季度前瞻中的觀點是:

預計四季度優選(旺季)虧損可能控制到15億左右,而其他新業務利潤合計擴大到5億左右,整體虧損10億左右,營收在220億左右,虧損率下降到4.5%左右。屆時我們可以用SOTP估值法,單獨給新業務正向估值。

現在看來,也許本季度就可以這么做了。

不僅收入超預期增長,美團本季度在花錢方面也更有紀律性了。

毛利率41.2%,創造過去15個季度新高,環比大幅提升6.1個百分點;支出方面,營銷支出同比僅增長1.4%,用1.4%的營銷增長創造21%的營收增長,說明花錢的ROI更高效了,研發和行政开支基本穩定,但由於經營槓杆作用,它們在營收中的佔比合計同比下降了1.2個百分點。

營銷、研發、行政三項开支合計佔比同比下降4.6個百分點,疊加成本下降的6.1個百分點,再加上經營槓杆作用,效果不言自明。

季度經營性現金流達到191億,我愿稱之爲本季度財報第二大驚喜。

有了強勁的經營性現金流,本季度期末現金及現金等價物達到547億,環比淨增加現金37.5億,這還是二季度實施了史上最大回購20億美元的情況下實現的,若疊加短期理財投資,美團的資金儲備達到了1332億。

受強勁現金流推動,美團在財報後的業績會上宣布新增10億美金回購額度,考慮到美團大量業務仍處於投入期,整體盈利能力仍較弱,這樣的回購額度算是非常良心了,我愿稱之爲本季度財報的第三大驚喜:即便只有30億美元回購,對應目前大約800億美元的市值,也是接近4%的股東回報了。

如果一定要給這份季報在財務層面“找茬”的話,可能以下兩點是可以聊一聊的。

一是即時零售單量增速並沒有大幅超越市場預期。

本季度即時零售日均單量6777萬單,已知去年Q2外賣和閃購日均單量分別5269萬和666萬,同時今年二季度閃購單量增速是外賣的三倍,可以計算出來外賣日均單量大約5880萬,同比增速11.6%,閃購日均單量大約897萬,同比增速34.7%,這個表現仍比市場一致預期略快,但顯然還是受到了宏觀消費景氣度的一些影響。

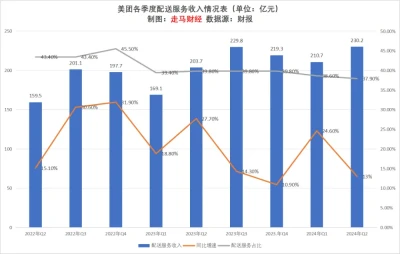

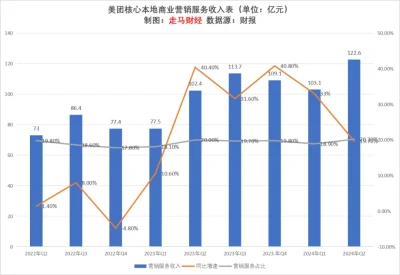

二是核心本地商業中的營銷服務收入“看上去略顯平淡”。

二季度配送服務收入同比增速13%,略低於單量增速的14.2%,可能主要因爲宏觀消費景氣度疊加拼好飯類低單價訂單佔比提升影響,屬於正常表現。

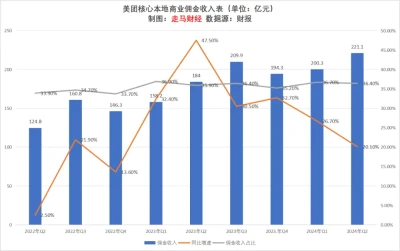

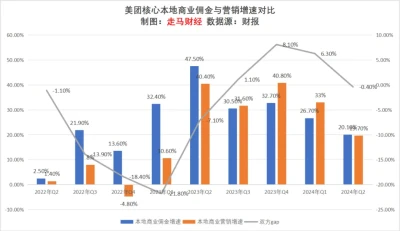

傭金服務收入同比增長20.1%,非常優秀,大幅超越單量增速,主要是因爲到店酒旅、交通票務及民宿業務反彈強勁。

營銷服務收入同比增長19.7%,粗看這一增速較一季度增速下降明顯,且开始落後於傭金增速,這其實是因爲,2023年Q1仍然是技術較低的季度,這造成了今年Q1廣告收入增速較高,而去年Q2本身基數較高,且彼時廣告彈性遠高於傭金,所以使得今年二季度的同比增速似乎比較“平淡”。

而且,二季度廣告收入環比增長近20%,這絕對是一個優秀的成績,如果我們再看三項收入在核心本地商業中的佔比,營銷服務收入佔比來到了20.2%,創造了過去9個季度新高。

二、業務進展

1.即時零售

外賣單量增速11.6%,閃購單量增速34.7%,看上去增速比上季度都下降不少,主要還是因爲一季度受益於去年的低基數,次要因素是消費景氣度,而考慮到當前的宏觀環境,這個增速已經是非常好的表現。

另外,增速其實也是平衡的結果,如果單方面追求單量增速,犧牲更多利潤,增加更多補貼是可以做到的,所以當前的表現,實際上是一個動態、理性、主動調控的結果,是結合業務規模、盈利模型、就業壓力、商家、騎手和消費者接受度,綜合權衡後最優的結果。

另外,外賣到了這個規模,有雙位數單量增速其實不錯,可持續性增長更重要。而拼好飯本季度單量峰值來到了800萬,日均單量料在650萬左右,且增長潛力可期,未來有望驅動外賣單量長期維持雙位數增長。

閃購仍然處於高速增長期,上半年小有盈利但未來仍以規模爲第一目標,公司預計5年後或看到萬億GTV規模,今年預計日均單量可以達到970萬左右,年度GTV有望達到2750億左右,這可能意味着未來5年單量CAGR約28%,GTV的5年CAGR約30%的目標。

長遠來看,閃購會有更好的變現潛力,因品牌有更高的營銷需求,而閃購作爲離消費者最近的超級新渠道,將極大受益於此。

因此總體上,即時零售的核心事務仍然是維持增長慣性,盈利能力、社保問題等都無需擔憂。

今年立秋,美團推動的“秋天的第一杯奶茶”活動非常成功,創造了即時零售單量峰值9800萬單,1億峰值指日可待。

即時零售今年日均單量有望達到約7000萬單,若維持13%的年復合增速,2027年這一指標將達到日均1億單,季度內日均1億單的指標,很可能會在2026年Q3就實現。

至於競爭,外賣和閃購業務目前似乎不太需要擔心這個,無論現有競爭還是潛在的,都不足爲慮。

即時零售這個業務的特性是,訂單規模越大,騎手越多,商家和消費者越多,它的消費者體驗會越好,單均履約成本越低,邊際利潤越有彈性,護城河越深。

在這樣一個穩定的勢頭下,美團可以比較從容地做各種探索,比如它曾測試過15分鐘極速達,也在探索特定品類的自營供應鏈,如歪馬送酒,還在嘗試與各種品牌餐飲合作外賣衛星店模式,探索品牌餐飲優質低價的可能,閃電倉、拼好飯實際上也是測試出來的優質項目。

2.到店酒旅

這個曾經被投資者廣泛擔憂的業務,或正迎來它的“反轉時刻”。

二季度整體單量增長超過60%,GTV增長超過35%,預期下半年增速會更快,更重要的是,它的競爭格局穩住了,與我的預測一致,二季度美團與競對的核銷前GTV比值已經持穩,而核銷後GTV比值實際上還上升了一點,也就是市佔率略有提升。

這個進程與我去年的預測幾乎完全吻合,我當時的預測是最遲今年三季度出現拐點,至於邏輯,行業競爭遲早從補貼驅動切換到ROI驅動,從抖音換帥,由商業化團隊主導本地生活,其實這種變化就是可預期的了。

這就是爲什么我在去年四季度財報時,就判斷本地生活市場的“战爭”結束了,但“競爭”將永續。

而ROI層面的競爭,美團是明顯佔優的,它的商家綜合經營成本明顯更低,因爲不需要分潤給昂貴的直播達人。

抖音的優勢一直是流量,但是流量價值在本地生活領域面臨規模不經濟的困惑,海量流量灌溉爆單的模式,沒幾個商家能承接得住,因爲單位空間內,商家的服務能力是顯著受限的。

抖音前期起量非常快,這是由他的流量規模和算法推薦商業模式決定的,發展到成熟階段,當品牌、連鎖、網紅餐廳等頭部商家被囊括進去後,它的高舉高打玩法,在中小商家層面,越來越顯得窘迫,就像高射炮打蚊子,是非常沒有ROI可言的事情。

這有限的流量優勢,也隨着美團直播、特價團、神會員和部門牆解除,而逐漸弱化。美團團購品牌出現,是將到店餐飲、酒旅、休娛等各個品類資源整合、流量復用,特價團、神會員、直播則是將整個美團APP的流量牆打通,同時輔以不同層次的用戶補貼。

而今天,美團還在進一步融合到家與到店業務,神會員是融合的第一款產品,到家外賣的5億+年活躍用戶,將更加有效地助力到店業務,兩個板塊從銷售端、產品端到技術端,都有大量人力、後台可以復用,節約成本,據說光是到店前端銷售團隊,融合後就可以一年省出20億左右人力成本,這些費用可以投入商家、消費者培育,也可以提升利潤率。

美團在喫方面有強大的用戶心智,它目前的策略是優先強化到家外賣與到店餐飲的深入整合,兩者相加的規模,在商戶整體线上經營中的權重,有壓倒性的優勢,這些將確保它可以更好地調度行業資源,包括定價權、sku豐富度、套餐可用性、服務質量等等。

而餐飲是非常注重體驗的行業,消費者非常挑剔,我們高度確定美團在這方面的優勢無可匹敵,而一旦強化了餐飲這個品類的優勢,战略上就有了制高點,不用多說了,你懂的。

3.新業務

美團優選的變化,堪稱脫胎換骨。

美團終於重整了思路,用一種切合美團自己的方式,來經營這個非常重要的零售战略場景。

我個人始終傾向於認爲優選是战略性業務。

零售渠道的未來,是離消費者更近者勝出,因爲這將更有利於影響消費決策。

優選的變化包括:

調整sku數量,精簡sku品質,篩選更符合美團核心用戶群的產品和供應商,而不是單純地競爭低價。

調整倉儲布局,優化部分邊緣城市的網格倉,統一調整到其他核心城市中心倉,同時提升履約效率和用戶體驗。

簡化代理商工作模塊,將區域推廣、運維等工作收回自營,同時收回這部分支出,提升效率節省成本,花的錢更少了實際效果反而更好了。

在這種情況下,它優化了商品加價率,提升了核心用戶滿意度,用一種可持續的方式在減虧同時提升銷售規模。

小象超市和快驢是二季度新業務營收加速增長的核心驅動力,這三項業務其實都是美團在食雜零售這個數萬億規模大市場的探索,小象可能是目前三者中進展最強勁的,因爲它具備無與倫比的經營槓杆,而且承載着美團自有品牌和深度供應鏈探索的最前沿。

二季度優選虧損規模在16-18億區間,其他新業務整體上已經實現規模化盈利,有3-5億的EBITA利潤。

三、韌性無敵

二季度美團的年度活躍买家數達到7.53億,年活躍商家數達到1300萬,平台用戶的年均消費頻次連續17個季度不斷提升,這說明美團在用戶、商戶和活躍度方面都在不斷提升,作爲一個生態,它顯然在變得越來越緊密、健康、強韌,這正是爲什么,二季度及未來,無論消費市場如何變幻,我對美團都更多一些信心。

今年前7個月,統計局顯示的社零及服務業零售額數據都不太樂觀。

如果細看北上廣深等一线城市,這種悲觀感受更加明顯。

在這種特殊的時刻,美團的增長無疑給整個經濟和社會注入了活力。

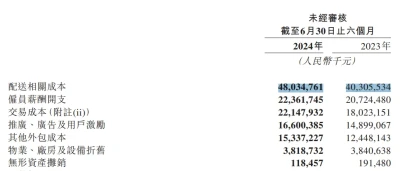

上半年,配送相關成本支出達到480.3億元,同比增長19.2%,而配送服務收入440.9億元,同比增速18.3%,說明美團在配送這個部分,不僅拿了大約40億出來補貼騎手和商家,而且在支出方面甚至花費增長更快。

假設一個騎手月均收入3000元可以創造一個有效工作崗位,6個月是1.8萬,美團的配送支出相當於創造了267萬個全職騎手工作崗位。

在業績會上,管理層明確說,“我們要保護本地中小商家長期發展,沒有意愿提升長期貨幣化率,也會給騎手創造更多彈性休闲空間和合理收入”。

這是真正的兼顧社會、行業和股東價值,慢即是快,穩一點可以走得更遠。

但關於美團的韌性,令我印象最深刻的,還不是這些,而是過去兩年它硬剛巔峰抖音拼多多,不僅沒有退縮——哪怕市場給予多大壓力——仍然不松手,重新調兵遣將,組織架構半年三次調整,最後竟然臨危不懼,穩住了。

我想任何了解美團的投資者,都會同意,在經營層面,今天的美團確定性比過去一年穩定多了。

這並不是說它战勝了抖音或者拼多多,而是战勝了自己。

它找到了錯位競爭的道路,爲用戶創造真正的價值。

以到店酒旅爲例,這是一個仍然處於快速线上化階段的增量市場,抖音在連鎖、網紅、新开等門店的品牌營銷方面,仍然佔據優勢,且總體GTV規模會持續擴張,但美團也找到了自己的優勢領域,它的市場廣度和餐飲品類的運營深度是無與倫比的,且優勢會進一步擴大。美團優選和多多买菜,也大概率會各自聚焦自身核心用戶,未來的發展會越來越差異化。

四、出海展望

國內業務經營層面的風險,都在逐漸釋放,新業務減虧、到店酒旅穩定發展、即時零售持續开拓,這些方向都變得更加清晰,也就是說,拋开宏觀不談,美團的國內業務將迎來相對穩定的發展期,未來更大的空間,可能也得看出海。

傳統意義上,人們認爲外賣出海沒有國內供應鏈做支撐,似乎很難發力。國外每一個城市,开拓業務涉及復雜的法律、法規和人脈資源瓶頸,這會比電商出海難很多,也慢很多。

外賣出海不可能像電商那樣打閃擊战,這是確定的。

但慢未必不好,立足本地供應鏈發展,也可能更安全。

Shein、速賣通、TEMU和Tik Tok的海外際遇,也爲Keeta出海發展提供了參照,長遠來看,要在國外發展還是要融入當地文化、貿易規則。

不可否認,Tik Tok的困境,更多是地緣政治因素作祟,但它本身在運營層面有沒有因爲不夠熟悉當地政治、文化背景,而犯下運營錯誤呢?我認爲是值得討論的。

中國電商全托管迅猛發展,除了脫離本地稅務系統、供應鏈生態,遊離於當地監管之外,有沒有考慮過長期的知識產權保護問題、勞工保護問題、環境保護問題呢,歐美市場對這些問題的嚴苛程度絕非國內可比,而亞非拉欠發達地區,其實是看歐美市場的行動變化的?

要去別人的地盤做生意,當然要遵守別人的遊戲規則,本地生活天然需要依賴本地供應鏈、人力資源,可能反而驅使美團一开始就更加全面地規避這些長期問題。

老實說,除Tik Tok之外的產品,如果我們嚴格遵守當地規則,非經營性風險其實並不大,是值得長期投入去开拓的。

還是那句話,那個穩健的美團回來了。

最後提一嘴,美團最近幾次發財報,好像大都不太走運,昨晚美股大跌,中概股跌更猛,因爲理想、小鵬、BOSS直聘的業績均不同程度miss掉,BOSS直聘跌20%多,理想跌16%以上,小鵬跌9%,拼多多繼續大跌7%以上,昨夜美團ADR开盤漲了7個點以上,無奈高开低走最終僅收漲3.7%,今天港股不知道表現如何,美團不知能否走出獨立行情。$美團-W(HK|03690)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美團Q2財報點評:韌性無敵

地址:https://www.breakthing.com/post/138614.html