目前在港股市場上市的有三家海底撈系公司,包括經營大中華區海底撈火鍋連鎖品牌的海底撈(06862.HK)、經營海外海底撈火鍋連鎖店的特海國際(09658.HK),以及前兩家公司的上遊物料供應商頤海國際(01579.HK)。

其中,特海國際爲海底撈於2022年8月分拆的海外業務,海底撈當時的股東可按比例獲得特海國際的股份。特海國際於2022年12月以介紹形式在港交所上市,2024年5月在納斯達克上市。

按三家港股公司的現價計算,港股海底撈系的總市值或達到880億港元,張勇爲三家上市公司的控股股東,合計持股市值或爲492億港元。

三家公司均在近日公布了截至2024年6月末止上半年業績。從業績表現來看,三家公司的收入均實現雙位數增長,但利潤表現各異,在公布業績後的交易日,經營大中華區業務的海底撈股價微漲,而特海國際和頤海國際則分別下跌3.51%和6.02%。

截至2024年6月30日,海底撈的餐廳總數爲1,343家,其中有1,320家位於內地,23家位於港澳台地區。上半年,海底撈新开了11家餐廳,共關閉43家門店,可見海底撈仍在維持謹慎擴張、優化門店的政策。

對比於上年同期,2024年顧客人均消費金額爲97.4元人民幣,按年下降5.34%,或反映期內海底撈對菜品定價的調整,其中內地餐廳的顧客人均消費金額按年下降5.15%,至95.7元人民幣;港澳台地區人均消費金額則按年下降3.80%,至197.7元人民幣。

今年上半年整體翻台率有較明顯的改善,由上年同期的3.3提升至4.2,其中內地三线及以下城市的翻台率提升幅度最爲明顯,由上年同期的3.2上升至4.1,內地的整體翻台率均有較明顯的改善,整體翻台率由上年同期的3.3提高至4.2。港澳台地區的翻台率則由上年同期的4.1僅稍微升至4.2。

翻台率的改善或抵消了人均消費金額的影響,2024年上半年海底撈實現營業收入214.91億元(單位人民幣,下同),按年增長13.79%,其中餐廳經營業務收入達到204.14億元,按年增長13.82%。

上半年的股東應佔淨利潤按年下降9.74%,至20.38億元,或主要因爲淨匯兌損益變動,內地增值稅加計扣減優惠政策取消的影響。若扣除這些影響,不考慮應佔聯營和合營公司業績以及金融資產公允值變動收益,海底撈的核心經營利潤爲27.99億元,按年增長13.02%。財華社估算,其上半年的核心經營利潤率或爲13.02%,仍較上年同期下降0.09個百分點。

海底撈宣派中期息每股0.391港元。

上半年,海底撈引入了加盟模式,但目前來看,相關業務似乎並未貢獻收益。海底撈表示會繼續在下半年採用自下而上的开店方式,提升經營管理能力,其下半年的拓店數量將較上半年有大幅增加。

特海國際:轉盈爲虧不同於大中華區業務優化爲主,海底撈的海外業務特海國際仍以擴張爲主。截至2024年6月30日,特海國際的餐廳總數爲122家,較上年同期淨增7家門店,將餐廳網絡擴大到亞洲、北美、歐洲及大洋洲的13個國家,其中東南亞仍是主力市場,餐廳數量爲74家,同比淨增4家,佔了總數的60.7%,半年收入爲1.96億美元,佔了總收入的54.9%。

整體而言,2024年上半年特海國際的顧客人均消費金額爲24.6美元,約合175.47元人民幣,按年下降3.53%;整體平均翻台率由上年同期的3.3提升至3.8,其中主力市場東南亞區的翻台率由上年同期的3.3提高至3.7。餐廳層面的經營溢利率按年提升了0.4個百分點,至8.7%。

2024年上半年,特海國際的收入按年增長14.51%,至3.71億美元,約合26.46億元人民幣;但是由於原材料及易耗品成本、員工成本、租金等費用上升,該公司於期內錄得淨虧損458萬美元,而去年同期爲354萬美元利潤。

考慮到特海國際未來還會繼續拓展海外市場,成本或會繼續上升,其未來的盈利能力或仍會受到影響。

頤海國際:淨利潤減少13.8%頤海國際主要供應烹飪調味料解決方案,同時也是關聯方海底撈、特海國際以及蜀海供應鏈等的調味料產品供應商,不同於海底撈和特海國際經營連鎖餐廳,蜀海供應鏈主要爲餐飲連鎖企業及零售客戶提供整體食材供應鏈解決方案服務。此外,頤海國際還爲消費者提供食品。

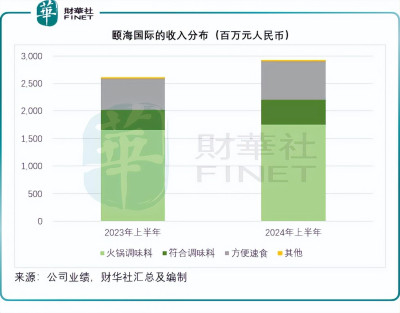

其產品主要包括火鍋調味料、復合調味料、方便速食和其他業務。

2024年上半年,關聯方客戶(即海底撈、特海國際及蜀海供應鏈)爲頤海國際貢獻收入9.89億元,按年增長11.46%,佔了頤海國際總收入的33.8%;不過第三方客戶依然是頤海國際最重要的收入來源,上半年貢獻收入16.91億元,按年增長10.29%,佔了其總收入的57.8%。

受客戶需求增長帶動,頤海國際的2024年上半年收入按年增長11.88%,至29.27億元。由於向關聯方銷售的火鍋底料按市場進行價格調整,毛利率按年微跌0.5個百分點,至30.5%,加上线上營銷費用及運輸費用增加導致經銷开支大幅上升46.9%,頤海國際的上半年股東應佔淨利潤按年下降13.85%,至3.08億元。該公司宣派中期股息每股0.2825元人民幣。

財華社留意到,頤海國際關聯方的利潤率相對較低,而該公司第三方客戶的佔比提升,應有利於其未來的利潤水平,但從其上半年的營銷开支增加來看,營銷渠道的拓展未必那么順遂,這或也是其績後股價下挫的一個原因。

結語海底撈系目前仍主要依賴於大中華區業務海底撈,其面對的最大問題是區內餐飲業的激烈競爭,其過去用开店擴張來提升收入增長的做法未必奏效。

海底撈於今年上半年引入了加盟制度,在業績發布會上,管理層表示申請非常踊躍,主要來自三线及以下城市。從2021年起,三线及以下城市超越二线城市,成爲海底撈門店布局最多的市場,而從其上半年業績來看,其三线及以下城市的同店日均銷售額增速最強勁,按年增長19.16%,相較一线城市爲10.47%,二线城市爲13.03%。下沉市場或許會成爲海底撈未來的主要增長點。

在公布中期業績的同時,海底撈宣布委任當前風頭最勁的霸王茶姬創始人張俊傑爲獨立非執行董事,主要負責監督海底撈董事會並提供獨立判斷,不知道會否爲海底撈的發展帶來新的思路。

作者:毛婷

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:海底撈系業績表現到底如何?

地址:https://www.breakthing.com/post/138623.html