【半年報】高增長總會有個盡頭,無論是拼多多還是理想汽車;但拐點到來時,仍會在二級市場引起巨大衝擊波。

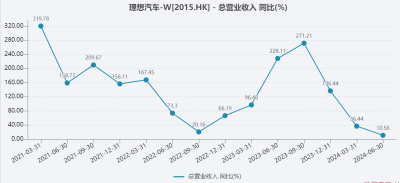

理想汽車(2015.HK)最新財報顯示,二季度總收入317億元,增長10.6%。

這是理想在港股上市以來的最低季度收入增幅,比一季度36.4%增速少近20個百分點,同樣和更早些時候連續3個季度三位數增幅和不可同日而語。

理想上半年收入增長不到21%,和去年同期159%增幅相比,真是有點過山車的感覺。

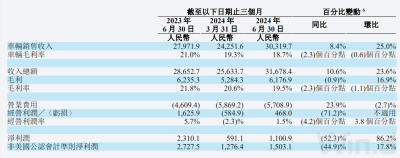

理想以汽車銷售爲主要收入來源,二季度汽車銷售實現收入303億元,同比增長8.4%。二季度,理想交付汽車10.86萬輛,平均單價約爲28萬元。去年同期,平均單價32.3萬元,與之相比,今年單價減少大約4.3萬元。

利潤端看,汽車業務二季度毛利率爲18.7%,同比和環比都出現下滑,每輛車的毛利潤大約5.24萬元;去年同期,每輛車的平均毛利潤6.78萬元,今年二季度減少大約1.54萬元,或22%

二季度理想的綜合毛利潤爲62億元,和去年基本持平。這是可以理解的,銷售增長速度難以抵消毛利潤增加速度,好在有高毛利的其他銷售和服務收入做貼補,才使得毛利潤基本打平。

但是營業費用並不會持平或減少。其中研發費用30億元,增長25%;銷售、一般和管理費用28億元,增長22%。除去營業費用後,二季度理想的經營利潤已不到5億元,經營利潤率只有1.5%,去年同期是5.7%,今年一季度是2.3%。

畢竟有很多現金在账上趴着,根據財報,二季度理想獲得利息收入3.7億元,遠遠高出利息支出的0.43億元。加上其他非經常性損益3.8億元,合計7.5億元。這些收益甚至超過了經營利潤,並最終將二季度淨利潤增厚至11億元。

即便如此,理想本季度淨利潤還是腰斬不止,下滑大約52%。按照單車淨利潤,二季度大約是1萬元。;疊加一季度下滑36%,上半年實現淨利潤17億元,同比減少47%,單車淨利潤9000元。

對於理想來說,值得驕傲的是,其持續實現盈利,從2022年四季度开始,已經7個季度盈利。而小鵬、蔚來還在虧損的泥沼中遊着,沒有上岸。

但盈利不只是理想專利。本土電動車老大比亞迪就不說了,賽力斯從今年开始也已持續盈利,半年銷量超過20萬輛,增長3.5倍,後勁十足。

賽力斯問界系列電動車和理想車型直接競爭,尤其是問界新M5,和理想賣得最火的L6價格基本一致。賽力斯上半年汽車平均售價約30.7萬元,比理想同期銷售均價30.3萬元略高一點。

財報中,理想還預測三季度銷量14.5萬至15.5萬輛,增長40%左右,有望再創季度銷量新高,收入400億元左右,增長18%左右,大大低於銷量增速。也就是說,理想繼續以價格拼銷量,利潤增長或繼續承壓。這或許是投資者選擇拋售的主要原因。

財報發布後,理想在美股交易中大跌16%;8月29日在港股交易中,同樣大幅走低,跌幅在10%以上。

從年初至8月28日美股收市,理想累計跌52%,港股至8月29日跌幅基本相當。而52%的股價跌幅,和理想半年的利潤降幅47%,也大致相當。

值得注意的是,理想港股的發行價爲118元,目前最新股價在70港元左右,已經處在深度破發中。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:理想以量補價,利潤大幅下滑,今年股價已腰斬

地址:https://www.breakthing.com/post/138629.html