8月28日,美團在港交所披露2024年第二季度業績報告。

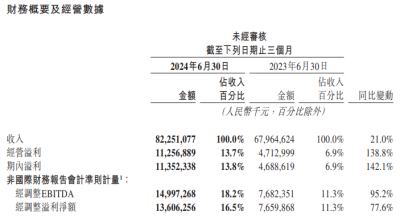

財報顯示,今年二季度,美團實現營收823億元(人民幣,下同),同比增長21.0%;淨利潤錄得113.52億元,同比大增142.1%;經調整淨利潤爲136億元,同比增長77.6%。

盡管經濟下行使公司受低價拖累,但該公司餐飲配送業務依然強勁,整體表現優於預期。摩根士丹利將美團評級上調至“超配”,並將其目標價從120港元上調至125港元。

美團CEO王興認爲,公司已經適應了國內當前消費環境,與其他領域相比,本地消費市場在數字化方面仍有顯著的增長潛力。而盡管這份答卷近乎完美,他也警告投資者不要過於樂觀:“下半年,我們將繼續優化運營效率,損失能減少多少也取決於業務總規模,所以不要過於興奮。”

迄今爲止,美團股價在今年上漲了約25%,2023年,該公司曾虧損了一半以上的市值。

隨後,美團另發布公告,宣布了擬斥10億美元以內資金,用於回購本公司B類普通股的消息。此外,公司還將適時注銷所持有的1.158億股庫存股份。美團CFO陳少暉表示:“未來,我們會進一步發展新業務,提高效率,減小損失,把握新的機會去實現更多增長,在增長和盈利之間實現更好的平衡。”

核心本地商業超預期增長

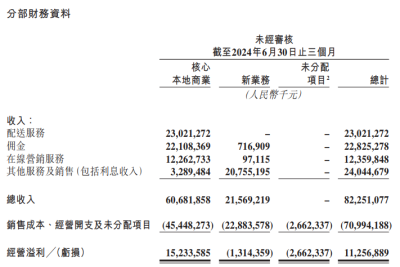

分部來看,美團期內核心本地商業同比超預期增長18.5%至607億元;經營溢利同比增36.8%達152億元;利潤率升至25.1%,創2022年以來的新高。

不難看出,美團本季營收的增長主要來自於核心本地商業的強勁發展。即時配送業務繼續穩健增長,運營效率進一步提升,閃購和到店酒旅業務強勁擴張。

二季度,美團年度活躍用戶數和商家數再創歷史新高,年度交易用戶的年均交易頻次實現了自2020年年中以來15個季度的持續增長。即時配送交易筆數達61.67億筆,暗示了“即時零售”的大衆消費新趨勢;閃購業務交易用戶、下單頻次持續增長;到店酒旅期內訂單量同比增超60%。

今年以來,美團對公司組織結構進行了諸多調整:一方面,整合了及時配送和到店酒旅業務,另一方面也在供給端進行了優化,吸引了更多傳統商家“入局”,進一步提高了運營效率。

期內,美團貫通了喫喝玩樂服務的“神會員”开啓試點,並在7月完成了全場景覆蓋,截止當月初,該業務已吸引了500萬家商家。“拼好飯”也在期內成爲衆多中小商家新的增長要因,吸引了大量年輕消費者。

外賣“品牌衛星店”在本季度也迎來了老鄉雞、海底撈等品牌加盟,爲更多商家提供傭金返還、流量扶持、運營指導等多項服務。截至6月底,已有120個品牌在全國累計开出800多家衛星店。

美團閃購與更多快消、服裝、酒類和飲料等零售實體品牌展开合作,年度交易用戶數和年均交易頻次再次取得穩健增長,其中,“歪馬送酒”在本季度實現了強勁的GTV增長。

不僅如此,得益於傳統消費旺季的到來,到店酒旅業務再次實現穩健增長,訂單量同比增長60%以上,年度交易用戶數同比增長近35%,年度活躍商家數同樣創了新高。

新業務虧損收窄明顯

對於新業務來說,主要受益於商品零售業務的收入增長以及美團優選運營效率的提升,該板塊也取得了較大進步,收入同比增長28.7%至216億元,增速創過去4個季度以來最高水平;與此同時,經營虧損同比收窄74.7%至13億元,經營虧損率環比改善8.7個百分點至6.1%。

二季度內,通過提升產品品質、加強供應商合作,使美團優選的運營效率得以提升,從而提升了件均價和商品加價率,輔以加強履約能力,提高營銷效率,優化資源配置,虧損環比、同比均大幅收窄。小象超市在商品、運營和履約方面也取得顯著進展,增長領先同業,效率不斷提升。

其他業務層面,B2B餐飲供應鏈服務、餐飲管理系統、共享單車及充電寶等業務均步入了健康增長的軌道。

財報發布後,美團還對其業務進行了新一輪調整:將把SaaS、共享單車和充電寶租賃業務整合至一個全新軟硬件部門旗下,並將其海外業務重新命名爲Keeta。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:不畏消費壓力 美團Q2淨利翻番!

地址:https://www.breakthing.com/post/138711.html