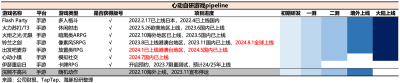

北京時間8月30日午間,心動公司(2400.HK)發布了2024年上半年業績,由於月初剛發了業績盈喜預告,因此市場預期也並不低。

實際來看,似乎遊戲、TapTap廣告收入都稍有miss,反之,由於自研遊戲利潤率更高,再加上比預期更苛刻的研發人員優化,抵消了8月全球發行的《鈴蘭之劍》營銷前置導致的銷售費用大增,最終使得心動在盈利表現上更亮眼一些。

具體來看:

1. 《麥芬》接棒《香腸派對》

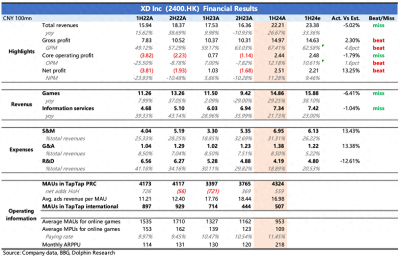

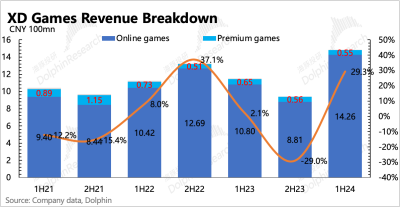

上半年遊戲收入同比增長29%,達到14.9億,超出預告但低於市場預期。同比增幅基本上是由年初上线的《出發吧麥芬》、去年底上线的《鈴蘭之劍》貢獻,老遊戲的頂梁柱《香腸派對》則繼續下滑。至此,前五大遊戲分別爲《出發吧麥芬》>《香腸派對》>《鈴蘭之劍》>《火炬之光:無限》>《仙境傳說M》。

年初1月先於港澳台上线的《出發吧麥芬》,意外爆了。“意外”並不是說,這一款遊戲叫座不較好。《麥芬》由RO團隊制作,遊戲風格、遊戲類型,在之前都有成功經驗(《仙境傳說RO》、《不朽的烏拉拉》)打底,再加上作爲一款放置類遊戲,融合了MMO的一些元素,因此原先市場的流水預期並不是太低。

但《麥芬》的爆火規模超出了想象,直到7月《麥芬》才跌出港服iOS暢銷榜TOP10,目前維持在TOP20。大陸市場由於今年遊戲競爭異常激烈,因此國服《麥芬》在5月上线了兩個月之後,暑期跌出前十。不過大陸市場足夠大,按照七麥數據以及安卓/ios=2:1的假設,國服上线三個月流水預計也能有近10億了,比海豚君上次年報點評時的預期要更高。

2. TapTap用戶爆拉,公司主動控制商業化

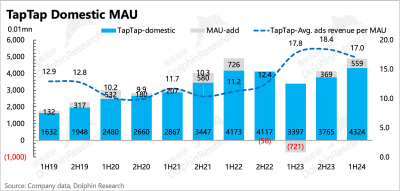

TapTap 2024年上半年國內MAU增加至4324萬,同比增長27%,環比淨增559萬。拉動因素,一方面有行業整體性供給增加帶來,另一方面公司處於產品周期,且上线的遊戲表現亮眼(自研/獨代爆款仍然是驅動流量的主動邏輯)。

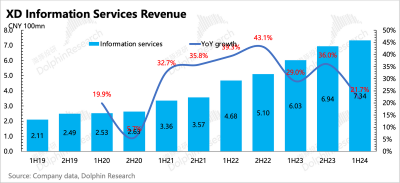

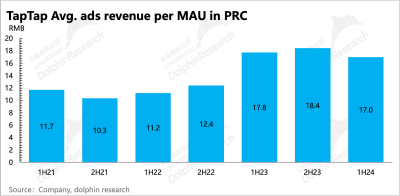

不過,公司表明,上半年爲了保證用戶體驗,對廣告投放相對比較克制。因此,從TapTap的信息服務收入上來看,上半年7.34億,同比增長22%,計算下來單個用戶的變現價值反而同比在下滑。

但TapTap用戶影響力越大,越能長遠的吸引到更多的廣告投放甚至優質遊戲獨家/主要發行(比如上半年《歡樂釣魚大師》、《鳴潮》、《劍網3》),畢竟TapTap還遵循零分成政策。此前騰訊高調叫板安卓渠道,由此可見研發商苦渠道久矣。

而上半年公司控制廣告加載率,也體現了TapTap在產業鏈中的供需地位,因此下半年在暑期遊戲亂战下,海豚君預計TapTap仍有不俗的表現。

3. 自研高毛利+更嚴苛的精簡人員=利潤超預期

收入端有第三方高頻數據提前披露,但費用支出和盈利表現是中報主要體現的,關於“企業經營效率”的增量信息。

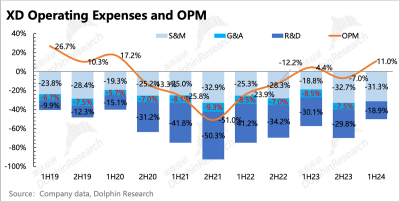

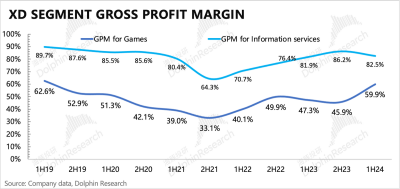

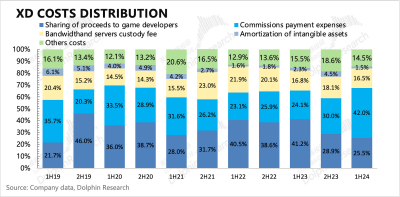

更多的自研遊戲,意味着更少的外部分成。更高的廣告轉化效率,意味着單位服務器成本上能夠創造更多的收入。這兩個因素是帶動下半年公司整體毛利率提高至67%的核心因素,再次突破歷史新高。

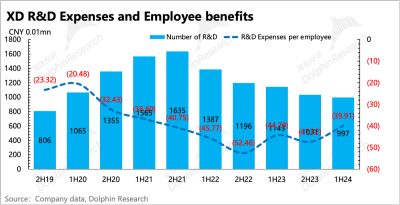

當然公司近一年本身也在積極做降本增效,從支出項的拆分來看,研發裁員、服務器/使用權/無形資產以及物業廠房的成本優化是主要導致研發費用下降的因素。

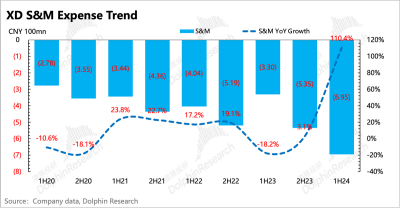

值得一提的是,上半年營銷費用翻倍大增,增速超過收入,似乎變現效率並不高。不過這裏面存在下半年8月全球海外發行的《鈴蘭之劍》,營銷前置帶來的虛高。等到下半年流水確認收入,營銷費率也會逐步回落到往年正常水平。

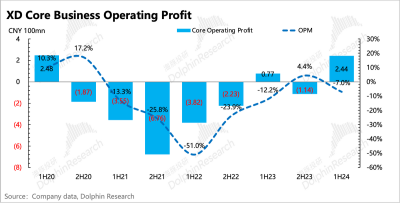

最終上半年核心主營業務的經營利潤2.44億,利潤率12.2%,同比/環比分別提升了5pct/20pct。

4. 業績指標vs市場預期

海豚君觀點

今年是心動難得的產品大年,但對於遊戲公司來說,由於流水數據的相對透明,市場預期已經較早打入股價。TapTap雖然是廣告的變現邏輯,但現階段的流量驅動,仍然很大程度上離不开自身的產品周期和產品表現。或許在用戶進一步滲透達到一定規模時,才會逐步減輕對心動內部遊戲的依賴。

因此,這個角度上,引起估值變動的主要因素,仍然是基於未來pipeline的表現(以下測算爲海豚君粗略估算,僅做謹慎參考):

1)短期上,下半年的遊戲收入也不會差,但市場預期也並不低。目前能夠帶來增量的有3個:《心動小鎮》(7月公測),國服《出發吧麥芬》(5月公測)以及《鈴蘭之劍》海外服(8月上线)。

新遊戲增量貢獻主要來自於上述前兩者,但長遠的持續性上《心動小鎮》更勝一籌。作爲一款大DAU遊戲,一方面能夠貢獻遊戲收入增量,一方面對拉動TapTap用戶活躍的作用更大。

順口一提,上半年TapTap月活創了歷史新高,達到4324萬人,下半年有望繼續打破紀錄。與此同時,上半年還有意放緩商業化的TapTap,下半年在暑期遊戲亂战下,預計仍有不俗的表現。

2)中期角度,這一輪產品周期走過後,明年的pipeline可能就比較薄弱了。目前已有的上线計劃,大多是今年遊戲的海外版發行,比如《出發吧麥芬》在日韓地區的發行、《心動小鎮》的全球發行等。

財報中,公司提及在研遊戲有三款,包括此前儲備的《伊瑟重啓日》,但對於這一款遊戲的表現,海豚君就比較難像《心動小鎮》一樣有相對明確的預期,暫且保持謹慎。可以聽聽下午業績電話會管理層的相關描述。

但也因爲對25年的業績趨勢看的不夠清晰,對於回調了一個月後的心動,目前95億港元的市值,隱含對應24年業績預期P/E =14x的估值,海豚君仍然保持謹慎中性,需要看一看電話會上公司是否對三款在研遊戲有更具象的信息。

以下爲具體財報詳細點評

一、TapTap:用戶爆拉,但公司克制商業化

上半年TapTap國內月活爲4324萬,同比增長27%,環比淨增559萬。拉動因素,一方面有行業整體性供給增加帶來,另一方面公司處於產品周期,且上线的遊戲表現亮眼(自研/獨代爆款仍然是驅動流量的主動邏輯)。

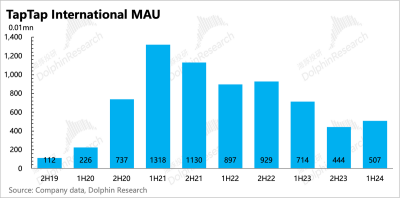

雖然《出發吧麥芬》在港澳台地區表現不錯,但可能分發上並不像《香腸派對》只依賴TapTap,因此國際地區TapTap 月活仍然隨着《香腸派對》的走弱而同比下降29%,但比去年沒有《出發吧麥芬》的下半年還是要增加了一些用戶活躍。

此外,公司在財報中還提及了用戶流失主要來自於印度地區,以及自己的主動收縮動作(大幅減少營銷獲客的支出)對海外TapTap月活的影響。

下一款大DAU的《香腸派對》,或許《心動小鎮》有一些希望,否則TapTap的出海路也要暫時告歇。

不過,TapTap流量擴張,並未全部反應到變現上。公司表明,上半年爲了保證用戶體驗,對廣告投放相對比較克制。因此,從TapTap的信息服務收入上來看,上半年7.34億,同比增長22%,計算下來單個用戶的變現價值反而同比在下滑。

但TapTap用戶影響力越大,越能長遠的吸引到更多的廣告投放甚至優質遊戲獨家/主要發行(比如上半年《歡樂釣魚大師》、《鳴潮》、《劍網3》),畢竟TapTap還遵循零分成政策。此前騰訊高調叫板安卓渠道,由此可見研發商苦渠道久矣。

而上半年公司控制廣告加載率,也體現了TapTap在產業鏈中的供需地位,因此下半年在暑期遊戲亂战下,海豚君預計TapTap仍有不俗的表現。

二、遊戲:享受新品周期,《麥芬》接棒《香腸派對》

上半年遊戲收入同比增長29%,達到14.9億,超出預告但低於市場預期。同比增幅基本上是由年初上线的《出發吧麥芬》、去年底上线的《鈴蘭之劍》貢獻,老遊戲的頂梁柱《香腸派對》則繼續下滑。至此,前五大遊戲分別爲《出發吧麥芬》>《香腸派對》>《鈴蘭之劍》>《火炬之光:無限》>《仙境傳說M》。

年初1月先於港澳台上线的《出發吧麥芬》,意外爆了。“意外”並不是說,這一款遊戲叫座不較好。《麥芬》由RO團隊制作,遊戲風格、遊戲類型,在之前都有成功經驗(《仙境傳說RO》、《不朽的烏拉拉》)打底,再加上作爲一款放置類遊戲,融合了MMO的一些元素,因此原先市場的流水預期並不是太低。

但《麥芬》的爆火規模超出了想象,直到7月《麥芬》才跌出港服iOS暢銷榜TOP10,目前維持在TOP20。大陸市場由於今年遊戲競爭異常激烈,因此國服《麥芬》在5月上线了兩個月之後,暑期跌出前十。不過大陸市場足夠大,按照七麥數據以及安卓/ios=2:1的假設,國服上线三個月流水預計也能有近10億了,比海豚君上次年報點評時的預期要更高。

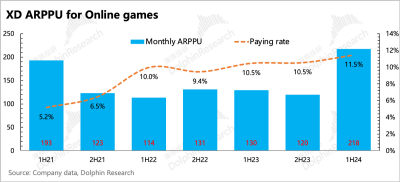

細拆到用戶及單用戶付費情況,主要體現的就是《出發吧麥芬》的氪金體質——上半年整體遊戲業務的人均付費ARPPU同比增長68%。

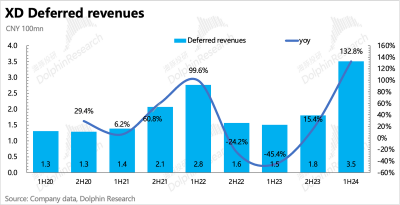

展望下半年,遊戲收入將真正迎來巔峰。除了上半年已發的新遊戲(體現爲翻倍的遞延收入),還能夠帶來增量的有3個:《心動小鎮》(7月公測),國服《出發吧麥芬》(5月公測)以及《鈴蘭之劍》海外服(8月上线)。

a. 新遊戲增量貢獻主要來自於上述前兩者,但長遠的持續性上《心動小鎮》更勝一籌。按照七麥數據目前的流水情況,海豚君預計今年全年《心動小鎮》流水5億,《出發吧麥芬》流水12億,以及《鈴蘭之劍》海外服3億,合計20億流水,按照心動歷史表現,90%確認當期收入,也就是18億收入。

b. 老遊戲上,依舊按照七麥數據,《香腸派對》上半年同比下降20%,近期疊加活動有些放緩(7-8月流水合計下降5%),但考慮到暑期競爭激烈,假設下半年以《香腸派對》爲首的老遊戲合計仍然那同比下降10%。同時,《出發吧麥芬》港澳台環比下滑10%,那么意味着下半年非新遊戲流水合計13億收入。

c. 最終新老遊戲下半年合計31億收入,同比近90%增長,因此今年毫無疑問是“業績高光年”。

但今年之後的明年,從目前“已知”的pipeline來看,收入增長就有壓力了。財報中,公司披露目前在研有三款,除了之前知曉的《伊瑟重啓日》,其他的項目可能需要看看電話會是否有所信息披露。

總的來說,研發速度和研發效率還是心動一個不太可控的因素,這也是海豚君認爲中小遊戲公司只能緊貼產品周期找短期投資機會的原因。

三、自研高毛利+更嚴苛的精簡人員=利潤超預期

上半年,心動在變現爆棚下輕松實現淨利潤2.51億,居於業績預告區間。如果剔除掉理財、金融資產價值變動確認的損益,核心主業經營利潤實現2.44億,利潤率爲12%。

更多的自研遊戲,意味着更少的外部分成。更高的廣告轉化效率,意味着單位服務器成本上能夠創造更多的收入。這兩個因素是帶動下半年公司整體毛利率提高至67%的核心因素,再次突破歷史新高。

細分來看,遊戲毛利率已經達到60%,媲美頭部遊戲公司水平;而TapTap廣告毛利率環比有所下滑,主要是公司主動克制了投放,壓縮了廣告加載率,以便在新用戶剛到平台上時,有相對良好的用戶體驗。

當然公司近一年本身也在積極做降本增效,從支出項的拆分來看,研發裁員、服務器/使用權/無形資產以及物業廠房的成本優化是主要導致研發費用下降的因素。

值得一提的是,上半年營銷費用翻倍大增,增速超過收入,似乎變現效率並不高。不過這裏面存在下半年8月全球海外發行的《鈴蘭之劍》,營銷前置帶來的虛高。等到下半年流水確認收入,營銷費率也會逐步回落到往年正常水平。

<此處結束>

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:心動公司:烈火烹油還能持續多久?

地址:https://www.breakthing.com/post/138972.html