$美圖公司(HK|01357)$

淨利潤大漲80%,AI這一波,美圖真的翻身了?

原創 白鯨小編 白鯨出海 2024年08月28日 22:23 四川 21人聽過

8 月 28 日,美圖發布 2024 年中期業績,2024 年 1 到 6 月美圖收入 16.2 億元人民幣,同比增長 28.6%,而最亮眼的數據則是經調整歸母淨利潤 2.78 億元,同比增漲 80.3%。

出品 | 白鯨出海編輯部

作者 | 張凱然

其實在 7 月份的時候,美圖就曾發布業績預期,預告了 80%+的淨利潤增長,引發了 7 月底的一波大漲。當時美圖股價大幅上漲,盤中一度大漲 10%,報收 2.44 港元,漲幅達 8%,總市值達 110.7 億港元,14 億美元左右,差點 = 3 個 HeyGen,1/180 個 Adobe,此後股價雖有所波動,但市值始終在 105 億港元以上。

其實美圖 2023 年中報的淨利潤數據更加亮眼,同比增長 320%。但是我們在《淨利潤大漲 320%,但美圖在海外表現有待加強》選題中觀察到,其實去年能夠實現如此高的利潤,主要由於加密貨幣價格回升,實現大額減值虧損撥回。

在之前的預增公告中,美圖給出的兩個業績增長的原因,則都是與它的主營業務相關。

一是 AI 技術的加持下,2023 年 6 月,美圖一口氣推出/更新了 6 款產品,包含美圖設計室 V2、开拍、AI 數字人 DreamAvatar 等面向 B 端用戶的生產力產品,驅動了國內用戶付費的增長。另一個是全球化,美圖的 App 在多家應用商店名列前茅,國外用戶及付費用戶也實現了雙增長。

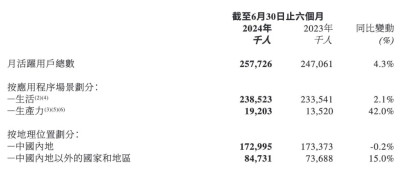

美圖2024年中期業績中關於MAU的部分|圖片來源:美圖財報

根據今天發布的數據,美圖生產力場景產品的 MAU 達到 1920 萬,同比增長 42%,而海外市場的 MAU 爲 8473 萬,同比增長 15%。總付費用戶數從 2023 年底的 911 萬,增長到了 1081W,在增量中,美圖秀秀、美顏相機和 Wink 等產品佔 80%,但沒有明確給出海外付費用戶的數據。

結合財報和過往美圖的信息發布,我們很自然地得出了美圖目前執行的是“國內轉向 B 端用戶的生產力工具、海外仍面向普通 C 端用戶提供產品”的策略,在 AI 來了之後,美圖真的憑借這個策略找到了自己的“第二春”嗎?

在國內,美圖佔遍了各個 toB AI 圖像賽道2022 年,Stable Diffusion 和 Midjourney 等 AI 生圖產品迅速湧入市場,意識到自己落後了的美圖开始奮起直追,2023 年 6 月,美圖高調發布自研的奇想智能大模型,同時基於此發布/更新了多款產品。

三款不成功的產品中,針對修圖和設計場景的 AI 助手 RoboNeo 仍在更新,濾鏡相機產品 ChicCam 進入維護狀態,AI 數字人產品 DreamAvatar 退出市場,功能整合到了开拍中從這些新產品的定位來看,美圖幾乎涵蓋了 AI 時代大多數的熱門生產力賽道,在很多賽道都能找到對標產品,例如 HeyGen、Canva等,此外,美圖也進入了自己並不太擅長的視頻領域。之後在國內圍繞着這些場景,美圖動作還很多。例如 2024 年 2 月,收購國內最大的設計師社區站酷,一是獲得更多的“數據”,二是向專業設計領域拓展。2024 年 6 月,又發布了短視頻創作平台 MOKI 和一站式遊戲廣告平台奇覓,繼續加碼生產力場景。而在海外,去年 9 月,美圖推出了電商設計網站 Vmake by Airbrush,嘗試布局生產力工具。

注:網站端產品可以在國外訪問,但基本只支持中文

注:網站端產品可以在國外訪問,但基本只支持中文

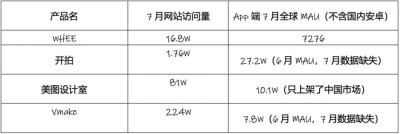

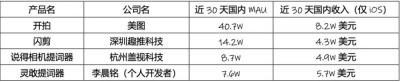

美圖雲修需要下載桌面客戶端使用,很難追蹤用戶數量,今年推出的新產品 MOKI 和奇覓仍在內測階段,這三款產品暫不統計從成績來看,雖然美圖本身可能借助於國內 ToB 开拓了收入线,但與各賽道第一梯隊的產品比,美圖的 ToB 產品還是要差不少。开拍是移動端 MAU 最高的,而唯一在海外布局的網站,Vmake,則是 Web 端流量最高的。我們也借助於這 2 款產品,看看美圖做得如何。靠“全工作流”切入市場的开拍,是美圖在國內比較能打的產品

美圖雲修需要下載桌面客戶端使用,很難追蹤用戶數量,今年推出的新產品 MOKI 和奇覓仍在內測階段,這三款產品暫不統計從成績來看,雖然美圖本身可能借助於國內 ToB 开拓了收入线,但與各賽道第一梯隊的產品比,美圖的 ToB 產品還是要差不少。开拍是移動端 MAU 最高的,而唯一在海外布局的網站,Vmake,則是 Web 端流量最高的。我們也借助於這 2 款產品,看看美圖做得如何。靠“全工作流”切入市場的开拍,是美圖在國內比較能打的產品

开拍於 2023 年 6 月推出,針對自媒體口播場景。美圖 CEO 吳欣鴻曾在採訪中表示,开拍是從美顏相機中的一個單點剛需功能“提詞器”發展而來的。

紅框:內容策劃功能,黃框:拍攝、

輔助功能,藍色:後期制作功能

從提詞器這個單點功能出發,美圖又向前向後擴展了前期內容策劃和後期剪輯與制作功能,而且今年還將 AI 數字人 DreamAvatar 也融了進來,形成了針對口播場景(海外叫 Talking Video)比較全面的工作流。

开拍及其他兩款同類產品 1-7 月全球雙端 MAU(上)和收入數據(下),注:开拍 7 月 MAU 數據缺失,所有數據不含國內安卓 圖中各產品與开發者情況中國 iOS 攝影與錄像暢銷榜 Top50 中有 3 款與开拍功能有重疊的產品,趣推科技的“閃剪”更偏向數字人和後期智能剪輯功能,而另兩款提詞器產品,則專注前期內容策劃和拍攝過程,相比它們,开拍以更全面的工作流形成了差異點。這很像我們之前的選題分析的海外同類產品 Captions,主打一個降低門檻和功能全面。(感興趣的讀者可以參考我們之前的選題《ARR 千萬美金,找到 PMF 的 toC AI 產品又多了一個?》)。從數據來看,开拍的 MAU ,但收入,雖然开拍仍是最高,7 月份達到了 8 萬美金左右,但其他產品也有 5W 左右,領先不明顯,而相比於海外市場的一些類似產品如 Captions,僅 iOS 端就有百萬美元左右的月流水,开拍 MAU 做到頭部,在很多功能都有限制的情況下,商業化成績並不理想。電商做到國內細分領域頭部,探索更具想象空間的海外市場而美圖設計室和 Vmake,兩款分別針對國內外市場的設計產品,是產品矩陣中成績不錯的。在國內美圖設計室能做到細分賽道 Top1,Vmake 在海外起步較晚,目前還只是第二梯隊。

圖中各產品與开發者情況中國 iOS 攝影與錄像暢銷榜 Top50 中有 3 款與开拍功能有重疊的產品,趣推科技的“閃剪”更偏向數字人和後期智能剪輯功能,而另兩款提詞器產品,則專注前期內容策劃和拍攝過程,相比它們,开拍以更全面的工作流形成了差異點。這很像我們之前的選題分析的海外同類產品 Captions,主打一個降低門檻和功能全面。(感興趣的讀者可以參考我們之前的選題《ARR 千萬美金,找到 PMF 的 toC AI 產品又多了一個?》)。從數據來看,开拍的 MAU ,但收入,雖然开拍仍是最高,7 月份達到了 8 萬美金左右,但其他產品也有 5W 左右,領先不明顯,而相比於海外市場的一些類似產品如 Captions,僅 iOS 端就有百萬美元左右的月流水,开拍 MAU 做到頭部,在很多功能都有限制的情況下,商業化成績並不理想。電商做到國內細分領域頭部,探索更具想象空間的海外市場而美圖設計室和 Vmake,兩款分別針對國內外市場的設計產品,是產品矩陣中成績不錯的。在國內美圖設計室能做到細分賽道 Top1,Vmake 在海外起步較晚,目前還只是第二梯隊。

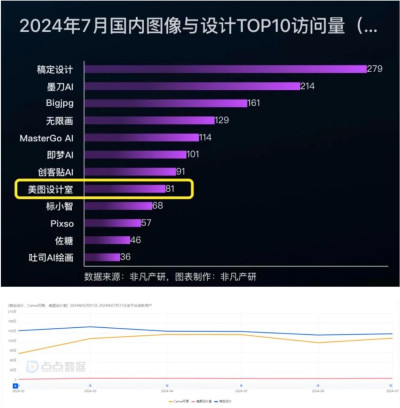

國內圖像與設計產品網站流量榜單(上),2024.1 月至 7 月,稿定設計、Canva、美圖設計室在國內市場 iOS 端的 MAU 數據(下)先說國內,雖然在整個圖像與設計賽道中,美圖設計室的數據低於不少生圖/平面設計產品,但如果看電商設計細分賽道的話,美圖設計室應該是國內訪問量 Top1。(雖然在海外上线了美圖設計室海外版 X-Design,但 7 月網站訪問量只有 4.8 萬,只是在起步階段)

美圖設計室功能,美圖設計室的副標題有“電商人必備的AI設計工具”字樣從功能上來看,美圖設計室主要有並列的三塊功能,針對電商的AI商拍、美圖自身的優勢點 AI 修圖、以及 AI 設計,而從子標題來看,美圖設計室更偏電商一些。它既有類似 Photoroom 的 AI 商品圖制作,也有 WeShop 等產品主要在做的 AI 圖。而美圖在對外的口徑中,也希望美圖設計室能夠在電商行業建立品牌心智。

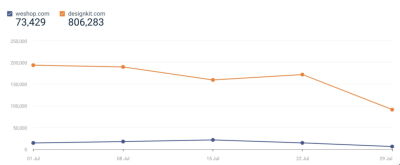

美圖設計室與 weshop.com(國內,國外域名

美圖設計室與 weshop.com(國內,國外域名

Weshop.ai)7 月流量數據|圖片來源:Similarweb

美圖財報中表示,美圖設計室的付費訂閱用戶約爲 96W,且產品收入同比增長了 152%。而根據今年 3 月美圖 2023 年報電話會議,美圖設計室 2023 全年收入達到 1 億元(約 1300 萬美元)。如果以美圖影像與設計產品全年 13 億元的收入來算,美圖設計室能佔到大概 7.5%,作爲一個上线 2 年多的產品,算是不錯的成績。(多份研報中提到,截止 2023 年底美圖設計室有 1500W MAU,那么根據本期財報中 2023 年底美圖設計室 87W 的付費用戶估算,這個數據大概率可信。但我們觀察到,在 Web 端美圖設計室的訪問量有 81 萬、App 端 MAU 只有 10 萬。筆者推測,在財報中,美圖把通過美圖秀秀桌面版使用美圖設計室功能的用戶也算進了 MAU,造成了數據偏差)而上面提到的主做 AI 商品圖的 PhotoRoom(詳情可以看我們之前的選題《AIGC 風潮下修圖 App 出路在哪?PhotoRoom 示範如何月流水大漲破千萬》),上次公布 ARR,則有 6500 萬美元,大概是美圖設計室的 4.7 倍。更高的天花板,讓美圖將海外唯一上线的 toB 生產力工具,放在了電商領域。

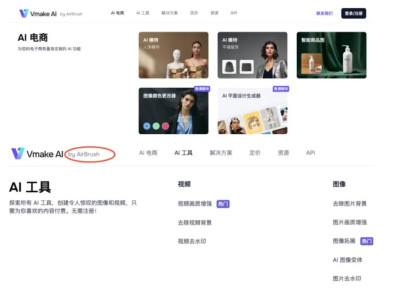

Vmake AI 電商功能(上),其他 AI 工具(下),注:雖然 Vmake 有 by AirBrush 的字樣,但是在 AirBrush 中筆者並沒有找到爲 Vmake 引流的入口。

功能上 Vmake 很像 “美圖設計室”,仍是“AI 商拍”和“AI ”都做,但去掉了美圖設計室中的平面設計、AI 寫作、Logo/PPT 生成等與電商場景不直接相關的功能,針對海外市場做了減法。

幾個在海外專注於電商場景的產品

幾個在海外專注於電商場景的產品

的網站流量|圖片來源:Similarweb

根據 Similarweb 數據,Vmake 6 月的網站訪問量達到 200W,海外最頭部產品 Photroom 是 1200w,定位類似的一款產品 PixelCut 是 600w,VMake 目前只能算腰部產品。而在移動端,不論是用戶還是收入也與頭部相差明顯。Vmake 在海外市場的差異,主要在於 AI 圖,蘑菇街孵化的 WeShop 也已經出海在攻克海外市場,但圖現在的問題在於還是做不到直接落地應用,需要等待技術突破。短期內,AI model 能成爲突破點的概率並不大。 注:生活場景MAU包括美圖秀秀、美顏相機、BeautyPlus等產品,生產力場景包括美圖設計室、美圖雲秀等產品的MAU看過上述 2 個產品之後,其實能夠感受到,美圖已經在“相對剛需”的賽道上做了布局,且已經做到了國內相對頭部的位置,但對比海外相應的 Talking Video 和電商設計,頭部產品的天花板是有很大差距的,而且海外的玩家數量不少。有些晚才能出發的美圖,在 toB 上,需要面對國內付費能力不足,在海外,則要以追趕者的姿態繼續前行。

注:生活場景MAU包括美圖秀秀、美顏相機、BeautyPlus等產品,生產力場景包括美圖設計室、美圖雲秀等產品的MAU看過上述 2 個產品之後,其實能夠感受到,美圖已經在“相對剛需”的賽道上做了布局,且已經做到了國內相對頭部的位置,但對比海外相應的 Talking Video 和電商設計,頭部產品的天花板是有很大差距的,而且海外的玩家數量不少。有些晚才能出發的美圖,在 toB 上,需要面對國內付費能力不足,在海外,則要以追趕者的姿態繼續前行。

融入 AI,探索視頻場景,

美圖的 C 端產品主打求穩

相比 ToB 端的動作頻頻,美圖在 ToC 端就顯得低調很多,在國內外,都是在老產品中融入 AI 功能,並在視頻編輯領域進行了探索。 針對 C 端生活場景的產品可以分爲兩大類,一類是主打美顏的四款老產品,另一類是面向視頻編輯場景的 Wink 和 AirVid。

針對 C 端生活場景的產品可以分爲兩大類,一類是主打美顏的四款老產品,另一類是面向視頻編輯場景的 Wink 和 AirVid。

從左至右依次是美圖秀秀、美顏相機、

AirBrush、BeautyPlus,紅框中是AI相關功能

四款老產品融入 AI 的思路比較統一,基本就是在原有功能的基礎上加入市面上主流的 AI 功能,還會着重的去推薦 AI 寫真、AI 濾鏡、AI 證件照/年鑑照、粘土風濾鏡等之前曾經火過的玩法。

美圖秀秀、美顏相機、輕顏相機、醒圖

美圖秀秀、美顏相機、輕顏相機、醒圖

國內市場iOS端收入|圖片來源:點點數據

AirBrush、美圖秀秀、BeautyCam、BeautyPlus

除中國市場外的雙端收入|圖片來源:點點數據

從成績來看,融入 AI 功能之後,這四款產品的成績相對穩定。在國內,美圖秀秀在收入端略有增漲,與醒圖的差距縮小了。而在海外,4 款產品的總收入略低於去年下半年,但同比去年上半年略高。

AirVid 功能(上)、Wink 功能(下)而從視頻場景的 Wink 和 AirVid 的功能上看,與剪映主打“全面”不同,Wink 注重對人像視頻的美顏,也更強調一鍵剪輯,快速成片,AirVid 則更進一步,甚至視頻剪輯相關的功能都去掉了。專注美顏,美圖確實做到了“揚長”,也很 AI(“傻瓜化操作降低門檻”)。

AirVid 和 Wink 的 DAU 數據|圖片來源:點點數據

AirVid 和 Wink 的 DAU 數據|圖片來源:點點數據

根據點點數據,Wink 7 月的全球雙端 MAU 爲 825 萬左右,中國(含國內安卓)、印度、印尼是前三大市場,在 24 年中報中,美圖特地點名了 Wink,給出了 MAU 同比 23 年上半年增長 99% 的數據。AirVid 7 月的 MAU 爲 80 萬左右,今年內增長也超過 4 倍,其中印度市場佔比超過 60%。這兩款產品的用戶增長確實可圈可點。

美圖24年中報中對Wink的描述

美圖24年中報中對Wink的描述

但從收入來看,Wink 7 月收入 74 萬美元,今年 1-6 月的總收入爲 441 萬美元,同比增長 79%,也算是一個不錯的商業化成績,但美中不足的是,這些收入基本來自國內,Wink 在海外的商業化還沒有跑通。而 AirVid 目前的日收入則不到 50 美元,尚未开始商業化。

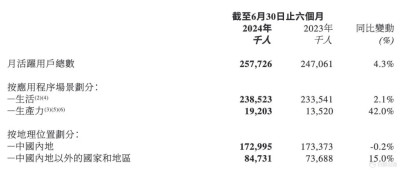

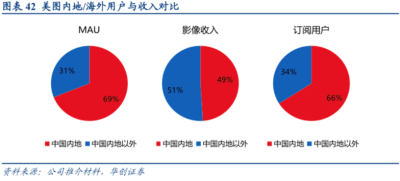

2023 年財報中美圖關於國內外 MAU、

2023 年財報中美圖關於國內外 MAU、

影像產品收入和訂閱用戶數的對比圖

在 2023 年時,在 MAU 和訂閱用戶 2 個維度,美圖的海外數據佔比都在 30% 左右,但訂閱/內購收入佔比超過 50%,對美圖來說是非常重要的一塊收入,主要就是靠 4 款老產品。而在視頻領域,Wink 的 MAU 自推出以來一直呈現上升趨勢,但收入基本來自國內市場。C 端,整體上處於一種圖片“維穩、略有增長”,視頻則在海外的用戶增長不錯,但還沒能賺到海外用戶的錢。

創收,還是要靠出海

從我們對美圖各條產品线的觀察可以看出,AI 時代的美圖在國內轉向了 ToB,取得了不錯的成績,口播和電商設計兩個領域做到了細分賽道的頭部。而在海外,美圖並沒有在 ToC 端發力,上线 AI 產品,仍以老產品加入 AI 功能爲主,ToB 也只有 Vmake 一款產品,總體來看,美圖這波在海外,取得的成績,難言出彩。

美圖在海外和國內 C 端產品的訂閱價格與用戶付費行爲都優於國內

無論怎么算,toB 和 toC 兩條業務线,都是海外市場更具成長性和付費能力,那么美圖這一波爲什么在海外市場有點落後了呢?

首先說 ToC 產品。我們觀察到,AIGC 圖像產品這波,基本都是有一定剛需的“ToB”產品能夠真正獲得收入,“ToC”產品基本都沒有能靠AI獲得明顯的收入增長。

選取產品 Remini、EPIK、Lightroom、Picsart、美圖秀秀、醒圖(國內/海外版)全球雙端收入數據,選擇產品的依據爲美國攝影與錄像下載榜、a16z AI App 榜 Top50 和 AI 產品榜

從2022年1月至今的幾款頭部修圖產品數據來看,只有 Remini、EPIK(還有 Lensa)能夠靠單點 AI 功能的爆火,獲取到流量,並在短時間內實現收入的爆發式增長。做得好的如 Remini,能夠憑借更全面和優質的功能,將爆火帶來的流量轉化一部分,收入在暴漲之後下降,但高了一個台階。而 EPIK 和 Lensa 這種則有點,“像是火了,又像是沒火過一樣”。AI 在 toC 端的亮點,更多還是在增長層面,商業化的點,大家還在探索。這與 ToB 的 Photoroom 們相差很多。

2023.1至今的全球雙端月流水增長了3倍,目前基本穩定在了300萬美金(不含網站端)|圖片來源:點點數據

美圖在海外(包括國內)的 C 端產品,採取了偏防御性的策略,就是在其他產品做出爆款之後,自己也仿照着做一個,保證產品用戶和收入的穩定,從海外圖片賽道的整體收入情況來看,這種策略是相對合理的。

注 1:根據最新財報,美圖主要的收入四塊,影像與設計產品(App 訂閱、內購等收入)、美業解決方案(SaaS)、廣告、其他(達人營銷業務等,2023 佔比僅 1.5%)。注 2:美圖已經將此前的 VIP 訂閱收入和互聯網增值收入重新核算爲影像與設計產品收入,所以 2022 年之前的數據是按此方式加合而來的,與真實情況可能會有差異。

白鯨出海根據財報數據整理

在 ToB 端,從收入來看,美圖的轉型是成功的,從細分領域切入到 toB 來做 AI,無疑是明智的,更容易落地和拿到商業化的結果,推出美圖設計室、开拍等產品的 2023 年,美圖付費用戶數增長近 350 萬,付費滲透率增長了 1.4 個百分點,增幅爲 68%。但美中不足是,作爲一家已經有多年出海歷史且做出過成績的圖片公司,在更容易賺錢的海外 toB 領域,沒有更早布局。

總體來看,美圖 2024 年中報業績確實亮眼,但能否找到海外市場的突破點,可能才是未來幾年保障的關鍵。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:淨利潤大漲80%,AI這一波,美圖真的翻身了?原創白鯨小編白鯨出海2024年08

地址:https://www.breakthing.com/post/139036.html