美國剛剛更新了季度實際國內生產總值(GDP)增幅數據。

數據顯示,2024年第2季的實際GDP年增幅爲3.0%,高於最初預測的2.8%,也高於第1季的1.4%。增幅有所上升,主要因爲消費者支出增加2.9%(高於第1季的1.5%)、私人庫存投資增加7.5%(之前爲4.4%),以及非住宅固定投資(增長4.6%,高於之前的4.4%),抵消了進口上升的影響。

在美聯儲的高利率政策下,美國2024年第2季經濟數據保持強勁增長,讓市場對於經濟前景信心提高,這推動了道瓊斯工業平均指數上漲,有意思的是,同日標普500指數平收,而納斯達克指數甚至微跌0.23%。

美股指數出現分歧的原因

造成美股表現分化的主要原因是指數編制辦法的差異。

道瓊斯工業平均指數(DJI.US)並沒有將這兩年波動幅度最大的英偉達(NVDA.US)納入成分股,並沒有受到英偉達股價表現起伏的影響,而且道指爲股價加權指數,偏向於單股股價較高的股份,例如道指成分股中股價最高的是聯合健康(UNH.US)、高盛集團(GS.US)和微軟(MSFT.US),在公布2024年第2季經濟數據後(2024年8月29日)三家公司的單日漲幅分別爲0.51%、1.35%和0.61%。

標普500指數和納斯達克指數(IXIC.US)則爲市值加權指數,權重偏向於市值較高的上市公司,包括蘋果(AAPL.US)、微軟和英偉達,也更容易受到個別上市公司自身消息面和基本面的影響。例如英偉達公布2024年7月財季業績後股價下挫,這兩大指數的表現受到了英偉達股價的拖累,並未跟隨經濟數據向上。

相比較而言,標普500指數的入選成分股爲市值相對較大的公司,財華社留意到標普500指數的500只成分股中,市值超千億美元的103家,而納斯達克指數的成分股有三千多只,市值超千億美元的只有41家,因此納斯達克指數的表現更容易受到市值最高的科技股,尤其英偉達所影響,在英偉達股價下挫時,納斯達克指數也傾向於向下。

今年以來,道指累計上漲9.67%,遠低於納指的16.69%和標指的17.24%。盡管納指的累計漲幅較高,但財華社從Wind的數據發現,納指今年以來錄得上漲的成分股僅佔其總數的44.40%,可見納指的偏向性,相較標指爲75%,道指則爲80%,基於此考慮,道指或相對較能反映美國整體經濟表現的影響。

經濟數據對於未來利率走向的啓示

美聯儲當前的目標是要實現目標通脹率2%的同時保障強勁就業。當前的經濟數據顯示,增長勢頭依然不錯,但是就業數據卻有回落跡象,這是美聯儲不能容忍的,也因此,美聯儲有決策權的政策制定者似乎都偏鴿派。

9月降息的可能性極大,這意味着利率周期的轉向。

需要注意的是,即使9月利率周期轉向,美聯儲也未必會在短期內大幅度降息,也就是說,高利率水平仍會持續一段時間,更重要的是,利率政策具有延後影響,這是因爲利率影響到經濟周期需要時間,而經濟周期通過上下遊產業鏈影響到上市公司需要時間,而上市公司真實經濟表現體現到業績報告時,又需要時間,這意味着利率轉向並不一定立刻能反映在股市上,這可能會是一個起起伏伏的過程。

美聯儲對於未來利率政策前景的短期展望,可能會短暫性地引發股市波動,但股市的長遠表現,將主要取決於上市公司的基本面以及前景變化,而非一蹴而就。

對此,崇尚“價值投資”的股神巴菲特如何應對?

現金爲王

AI肯定會改變人們未來的生活、生產方式,也會改變企業的發展模式,但是從AI熱浪中幸存的會是誰?誰也不知道。

走過科技巨頭的發展歷史可以發現,曾經熠熠生輝,領導了整個產業革命的企業也逃脫不了時代的淘汰,例如當年的仙童,培育了構成最頂級半導體產業鏈雛形的創業者,最後卻走向衰落;英特爾(INTC.US)早年憑借x86處理器的護城河幾乎壟斷了整個PC CPU市場,但隨着移動設備趨勢的來臨,沒有及早布局的英特爾已遠遠落後於GPU供應商英偉達和AMD(AMD.US)之後。

同理,“當紅炸子雞”英偉達以後的發展是否會遵循這些前輩的周期模式,尚是未知之數,除了科技發展、經濟和消費趨向變化外,產業政策和地緣因素也是重要的影響。

在上世紀90年代末到21世紀初之時,美國奉行國際化分工,這促成了大批科技巨頭的崛起,包括台積電(TSM.US)和蘋果,蘋果正是憑借高效的國際化分工,而獨享輕資產、高利潤的最大受益者。

但是當前保護主義盛行,下半年的大選是否會對今後的產業發展氛圍帶來影響將是最大的未知數。

在這樣的環境下,巴菲特的資產布局就很值得參考了。

今年以來,巴菲特頻頻出售減持他之前重倉的股票,其中蘋果斬倉過半,於美國銀行(BAC.US)的持倉也由年初時的10.33億股降至8月27日的9.04億股。要知道,蘋果和美銀是他的第一大和第二大持倉股,於今年年初分別佔他的美股投資組合的49.54%和9.88%。

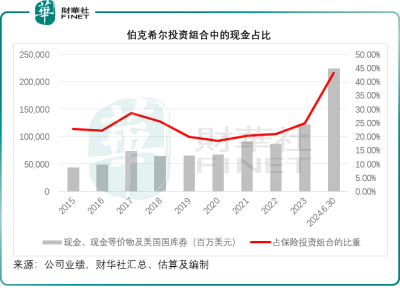

在大幅減持重倉股的同時,巴菲特投資旗艦伯克希爾(BRK.A.US)持有的現金也在增加。見下圖,這家投資公司的現金、現金等價物及美國國庫券金額由2023年末的1,218.45億美元,增至2,242.39億美元,半年增幅達到84.04%。

現金佔投資組合的比重也由2023年末的24.75%上升至2024年6月30日的43.28%,見下圖,也就是說,現在伯克希爾的投資組合中,幾乎有一半是空的,是現金,是彈藥,可以隨時买入新的資產。

這一個事實足夠意味深長。作爲一個長期投資者,巴菲特的投資生涯已接近一個世紀,經歷過二战以來的每一場金融危機,也見識過石油危機、科網爆破的各個周期輪轉,從他的實战經驗與他對資本市場的深入了解。在這個利率轉換周期,他寧愿持幣而不是持股,就是一個啓示。

作者:毛婷

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:如何應對新周期?巴菲特交出答卷

地址:https://www.breakthing.com/post/139044.html