《港灣商業觀察》王心怡

2022年7月27日,京東物流宣布已完成收購德邦控股股本權益的相關交易。相關交易完成後,德邦控股(包括德邦集團)將成爲京東物流的附屬公司。據悉,此次收購價格近90億元,創下了快遞行業至今爲止最大並購金額。自此,物流運輸業市場格局又將產生衆大變化。

值得關注的是,近年在不斷擴充版圖的京東物流,連續兩年虧損翻倍加劇,違規處罰衆多。公司經營合法合規的重要性不言而喻,未來京東物流的版圖究竟需要如何規劃?

01

三年巨虧超200億,拿90億收購德邦

京東集團2007年开始自建物流,2017年4月正式成立京東物流集團。2021年5月28日,京東物流股份有限公司(以下簡稱“京東物流”,02618.HK)正式於港交所主板上市,是京東集團繼京東健康後,分拆上市的又一家公司,首日开盤價報46.05港元,當日股價最高漲超18%。

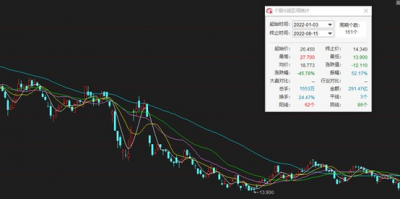

但今年开年至今,京東物流股價一路走低。同花順顯示,2022年1月3日-2022年8月15日,京東物流股票下跌了45.78%。

(京東物流今年以來股價走勢圖,同花順)

將時間线拉遠來看近三年業績,京東物流“增收不增利”現象明顯,甚至虧損在逐年放大。2019-2021年,京東物流分別實現營業收入爲498.48億元、733.75億元和1046.93億元;毛利潤分別爲34.32億元、62.94億元及57.84億元;年內虧損分別爲22.37億元、40.37億元和156.61億元。

2021年產生虧損金額已超2020年三倍有余,對此京東物流在2021年財報中表述:“虧損增加主要是由於可轉換可贖回優先股公允價值變動虧損增加;COVID-19相關政府支持優惠減少;以及公司致力加強和擴大物流網絡,包括增加我們的運營人員數量、倉庫面積、綜合運輸线路數量及其他物流基礎設施。”

從近年來看,京東物流似有“做好准備再出發”之意,爲“致力加強和擴大物流網絡”近年業務整合並購不斷加劇。

2022年2月京東物流斥資75億港元四次增持,對中國物流資產的控制權發起最後衝鋒,至此持股比例達到 87.19%。

同月,京東集團以5.46億美元現金及若幹战略資源作爲對價,將持有達達集團股份的比例上升至約52%,成爲達達集團最大股東。

3月11日,京東物流間接全資附屬公司就收購目標股份(合共約佔德邦控99.99%的股本權 益)訂立協議,總對價爲人民幣89.76億元。7月27日,京東物流再發通告稱:“本公司欣然宣布相關交易完成(即第一期轉讓完成、MVA第一期轉讓完成及少數權益賣方協議完成,相關賣方因此向买方合共轉讓德邦控股超過50%的股本權益)已於2022年7月26日發生。”

IPG中國區首席經濟學家柏文喜向《港灣商業觀察》表示:“收購德邦對於京東物流而言可以實現市場整合,提升市場佔有率和協同性,不過德邦的運營整合對京東物流而言是一個挑战。”

截至2021年末,德邦物流(603066.SH)共擁有末端網點9127個,包括6389個直營網點、2738個合夥人網點,鄉鎮覆蓋率94.5%。

而此前京東物流就有意將一體化供應鏈物流服務深度下沉。京東物流表示:“2021年公司已爲全國1000多個農特產地和產業帶提供供應鏈服務,同時加快推動快遞進村,全國93%區縣和84%鄉鎮實現了當日達或次日達。”

柏文喜認爲:“如果收購對象有比較好的現金流與業績,還與自身擁有比較好的協同性,通過收購還可以強化自身的市場地位和改善競爭環境,實際上對於提升京東物流的盈利能力是有正向幫助的,是有利於京東物流的盈利轉正。”

未來京東物流能否與德邦實現“共贏”還有待時間考證,但眼前的虧損確實是不得不解決的難題。有業內人士指出“如若是以現金來支付在短期內完成多次大額收購確實可能會對企業現金流造成一定壓力。”

有意思的是,業績承壓情況下大部分企業都會選擇开源節流,而京東物流似乎節在了自身員工上。在即將完成德邦物流收購的前不久,脈脈平台上有多名認證京東物流員工的用戶表示:“京東物流總部的公積金全員繳存比例從12%下調至5%。”

《港灣商業觀察》聯系了京東物流詢問相關事宜是否屬實?公司下調員工福利是否與當前業績承壓及短期內完成大額收購有關?並無得到相關回復。

02

屢犯不止,違規處罰衆多

今年7月,北京市郵政管理局依法對北京京訊遞科技有限公司(京東快遞北京總部)違法違規行爲進行了行政處罰。

據有關報道稱:“在對門頭溝區京東金春時代營業部檢查中發現,某快遞員未佩戴N95口罩,核酸檢測未落實一天一檢。調查中,該營業部稱該快遞員未核酸檢測時均未在崗工作,並以監控設備臨時損壞爲由拒絕調閱視頻。屬地管理部門西區郵政管理局在調查核實中確認該員工一直在一线崗位工作,並未落實一日一檢防疫要求。該營業部同時存在部分員工未佩戴N95口罩上崗作業、部分時段未進行快件消殺等問題。屬地管理部門西區郵政管理局下發了責令改正通知書,對企業有關負責人進行了行政約談,並對違法違規問題進行處罰。”

值得注意的是,近年京東物流違規現象不斷。

2020年8月12日,京東博海企業管理有限公司(以下簡稱“京東博海”)與跨越速運集團有限公司(以下簡稱“跨越速運”)等籤署了《關於跨越速運集團有限公司之股權轉讓及增資協議》,京東博海收購跨越速運55.1%股權,次日跨越速運完成股權變更登記。

京東博海作爲京東物流下屬战略投資平台於同年11月16日,因收購跨越速運股權未依法申報違法實施經營者集中案,違反了《中華人民共和國反壟斷法》第二十一條,構成未依法申報違法實施經營者集中,市場監管總局作出行政處罰決定,對京東博海進行50萬元罰款的行政處罰。

除在收購時所受行政處罰外,企查查數據顯示,京東物流近年抽檢不合規頻發、其余行政處罰頗多。

北京京邦達貿易有限公司(以下簡稱“北京京邦達”)作爲京東物流境內控股公司的子公司,主要從事快遞及倉儲業務。在北京京邦達關聯風險中,共有19條抽檢發現問題,29條雙隨機抽查發現問題,224條相關行政處罰。

224條相關行政處罰中包括了4條責令停產停業,分別爲北京京訊遞科技有限公司(以下簡稱“北京京訊遞”)、廣東京邦達供應鏈科技有限公司(以下簡稱“廣東京邦達供應鏈科技”)、北京京邦達上海分公司、北京京邦達昆山第一分公司。

220條行政處罰,分別爲浙江京鴻供應鏈管理有限公司45條、北京京訊遞37條、上海訊贊供應鏈科技有限公司25條、天津京邦達供應鏈科技有限公司20條、廣東京邦達供應鏈科技11條等多家子公司或分公司。

綜上,無論是今年還是拉長時間线都不難看出京東物流還需在經營層面更爲規範,作爲行業知名企業如若頻繁遭罰,所受負面影響不言而喻,《港灣商業觀察》未來將持續關注。(港灣財經出品)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:京東物流吞並德邦背面:三年巨虧超200億,持續違規之路何解?

地址:https://www.breakthing.com/post/13930.html