圖片來源:

8月15日,小牛電動發布了2022年第二季度財報,財報顯示,小牛電動營收與淨利均出現下滑,營收同比下降12.4%,而淨利潤則同比大幅下降至84.3%。

近來小牛電動可以說動作頻頻,不僅發布了全場景跨界機能座駕SQi及全新UQi+开掛電自,與RAZER(雷蛇)合力打造NIU x RAZER SQi玩家限量款車型及NIU x RAZER NQiGT 玩家限量款車型,還提出了开啓兩輪電自2.0時代的口號。

但值得注意的是,小牛電動的毛利率出現了持續下滑的窘境,而這與鋰電價格高企分不开,4月初,小牛電動宣布調高售價,而這一舉動直接銷量對銷量產生了影響,小牛電動Q2的銷量也出現了下滑跡象。

盡管早前小牛電動在宣稱“鋰電化”與“智能化”的賣點中佔據一定優勢,但伴隨着其他電動車品牌相繼推出鋰電與智能車型,小牛電動的優勢开始不斷弱化,目前來看,其銷量與市佔率與雅迪、愛瑪相距甚遠。

而此時,小牛電動再次提出“個性化”概念,同時其CEO李彥表示,明年將推出首款鈉離子兩輪電動車。那么在新概念與新布局下,小牛電動能否扭轉業績與銷量頹勢呢?

淨利連續三季下滑,銷量出現首季下滑

事實上,小牛電動的業績已經不是首次下滑。小牛電動發布的2021年第四季度和全年財務業績報告顯示,2021年第四季度,小牛電動的淨利潤便开始出現下滑跡象,同比降幅爲18.21%。

而進入2022年以來,小牛電動的業績頹勢愈加明顯,首季營收同比增幅僅5.14%,呈現個位數增長,而淨虧損則同比大幅擴大450.4%。第二季度營收則出現下滑,淨利潤下降幅度爲84.3%。

而另一方面,小牛電動的毛利率也出現了同比持續下滑跡象。小牛電動2021年毛利率爲21.9%,較2020年的22.9%有所下降,主要是由於原材料成本上升以及各種新產品推出導致產品結構發生變化。進入2022年以來,小牛電動的毛利率在繼續下滑,第一季度,小牛電動毛利率爲19.1%,而2021年同期爲23.8%;第二季度毛利率爲20.3%,2021年第二季度爲22.7%。

在今年的一季報中,關於毛利率的下滑,小牛電動解釋稱,毛利率下降是由於持續的成本壓力以及毛利率普遍較高的配件、備件和服務的銷售減少。

小牛電動CEO李彥表示,小牛電動第二季度的業績喜憂參半。在中國市場,其銷售受到嚴重打擊,產品开發因疫情而中斷。然而,自4月1日起其零售價格上漲,且產品結構得到改善。”

但值得注意的,隨着價格的上漲,小牛電動的銷量也出現了首季下滑。2022年第二季度,小牛共售出20.89萬輛電動車,包括電動摩托車、電動助力車、電動自行車、滑板車和電動自行車,同比下降17.4%。中國市場銷售18.03萬輛,較2021年同期下降26.7%。盡管國際市場銷量同比增長309.1%,但國際市場銷量佔總銷量的比重還比較小。

小牛電動在此前披露的銷量公告中解釋稱,中國市場的下降主要是由於上海、北京和其他一线城市疫情導致零售量下降和物流限制,以往這些城市佔國內總銷量的35%-55%。4月1日起全國其他地區的零星疫情和零售價格的上漲也影響了第二季度的產品需求。

但與此同時,小牛電動表示,隨着6月以來疫情緩和與銷售旺季的到來,計劃在接下來的幾個季度推出一系列之前被推遲的新車型和更新版本的產品,新店开張的節奏將逐步回歸普通的。

但值得注意的是,這僅僅在小牛電動的計劃之中,新車型銷量是否可以符合預期,仍存在不確定因素。小牛預計其2022年第三季度的收入將在11.65 億元(同比下降5%)至13.49億元(同比增長10%)。

鋰電成本上漲至毛利率承壓,2022年銷量指引下調30%

小牛電動業績承壓與其一直以來布局“鋰電化”是分不开的。小牛電動官網顯示,自成立以來其便將公司定位爲鋰電兩輪電動車企業,與此同時也一直在布局中高端產品,售價相較於其他兩輪電動車企來說明顯偏高,目前最高單車價格達到2萬余元。

據了解,小牛電動自2015年推出N1以來,其兩輪電動高端產品均裝配鋰電池。這也是小牛電動車較傳統電動車單車價格較高的重要原因。

但“鋰電化”這一賣點也給小牛電動的毛利率造成了直接壓力。今年3月,小牛電動在各大電商平台發布公告稱,受上遊鋰電等原材料(價格)大幅上漲,4月1日對全系鋰電產品零售指導價進行一次上調,上調金額200-1000元不等。

李彥曾表示:“原材料價格,尤其是第一季度鋰離子電池價格的持續上漲,對我們的毛利率造成了額外的壓力。作爲電動兩輪車市場的高端品牌,我們將繼續开發對用戶具有獨特價值主張的創新產品,逐步恢復毛利率。”

據了解,目前,小牛電動旗下車型使用的動力電池有三種,分別爲:三元鋰電池、磷酸錳鐵鋰電池、納米石墨烯鉛酸電池。而隨着鋰電價格的上漲與近年來鉛酸電池技術已取得了很大進步,小牛電動今年將搭載鉛酸電池的產品佔比相對上調。

據每日經濟新聞報道,李彥介紹,爲降低三元鋰電池原材料價格上漲帶來的成本壓力,小牛電動在今年將旗下三元鋰電池上車佔比進行了一定比例的下調,提升了鉛酸電池產品佔比。同時,小牛電動也在做新電池技術路线的探索,在同等續駛裏程下,鈉離子電池重量雖較三元鋰電池略大,但其成本優勢明顯,2023年將推出首款鈉離子兩輪電動車。

但上調售價與調整車型比例似乎給今年小牛電動的銷量起到了非正面影響。

此前,小牛電動曾在2021年第四季度及全年財務業績中預計2022年全年銷量將在150萬-170萬輛,同比增長45%-64%。而在此次二季報中,小牛電動則將這一指引大幅下調至100萬-120萬輛,下調30%左右。

銷量、市佔率與雅迪、愛瑪相距甚遠,“個性化”能否成新賣點

除了“鋰電化”,小牛電動還以“智能化”爲賣點切入市場。

但值得注意的是,艾瑞咨詢指出,目前,兩輪電動車低價格段車型比較集中,以傳統品牌爲主,低端經濟車型、性價比車型、性能車型常常是傳統品牌的熱銷主力車型;隨着兩輪電動車的智能化發展,雅迪、愛瑪、台鈴、新日等傳統品牌也大力推出“智”版車型。

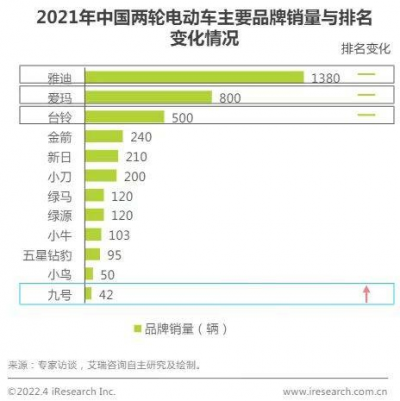

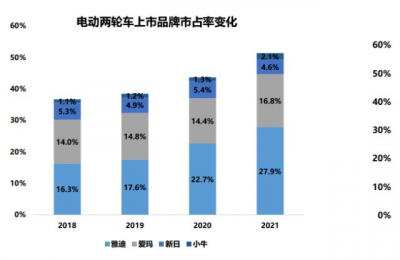

從兩輪電動車品牌競爭格局來看,傳統電動車品牌依舊強勢,從2021年兩輪電動車品牌銷量看,雅迪、愛瑪、台鈴依舊排名前三,小牛電動品牌銷量與三者相距甚遠。而從市佔率來看,小牛電動則與雅迪、愛瑪相距較遠。

隨着其他品牌在智能電動車上持續加碼AI元素,推出多樣的智能電動車產品,小牛電車曾經的優勢愈發不明顯。產業時評人張書樂曾對記者分析稱,電動車企均在朝着高端智能化方向發展,但電動車的智能化賽道仍處於探索階段,還沒有一款用戶剛需的智能電動車產品產出。

而在繼“鋰電化”、“智能化”之後,小牛再次提出“個性化”概念,宣稱再次引領兩輪電自進入“個性化”時代。

實際上,近年來受部分地區《新國標》過渡期推行節奏減緩等因素影響,兩輪電動車銷量增幅不及預期。根據中國自行車協會數據,2021年我國電動兩輪車保有量已經達到3.4億輛,而在2020年,我國電動兩輪車的市場規模已經達到800億元。艾瑞咨詢數據顯示,2021年中國兩輪電動車累計銷量達4100萬輛,同比下降了13.9%。

國海證券預測,國內2022-2025年國內電動兩輪車的需求合計分別爲4800萬輛、4950萬輛、5050萬輛、3850萬輛。值得注意的是,整個行業將在2022-2024年基本完成新國標的換車潮,後面年銷量將逐步遞減後保持穩定,回歸到2020年之前大約年銷量3000-3500萬輛左右的常態。

那么,“個性化”究竟能否成爲下一個電動車新趨勢,又能否使小牛電動銷量與業績再次回歸增長,答案只能留給時間。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:小牛電動淨利連降三季、全年銷量指引下調30%,“個性化”能否成新賣點?

地址:https://www.breakthing.com/post/13932.html