作者|睿藍金融 編輯|MR LEE

來源|藍籌企業評論

陽光保險(6963.HK)那些購买員工持股計劃骨幹員工,會想到自己有“負債”打工的一天嗎?

陽光保險員工持股計劃的參與者多達近4000人,他們之外,還有以陽光保險股票爲基礎資產的委托理財產品的持有人。作爲一家赴港上市不到兩年的境內保險公司,上市後業績迅速反轉,令上述投資者與首發投資者同樣被套牢。

誰喫了員工持股計劃的紅利?

根據陽光保險公告披露,2016年2月4日,陽光保險召开的股東大會批准,向員工持股計劃發行及配發4.4億股內資股。

員工持股計劃規定,計劃的參與人員主要包括對公司整體業績和中長期發展具有重要作用的核心骨幹、關鍵崗位人員,單個持有人所獲持股計劃份額對應的公司股份,累計不超過公司股本的1%。

員工持股計劃下認購公司股份的價格爲人民幣4元/股。

計劃還規定,自公司上市日期起,員工持股計劃所持股份鎖定三年。鎖定期滿,每年度減持比例原則上不得超過員工持股計劃所持股份總量的25%。

2023年年報披露,公司參與持股計劃的員工有3688人,原計劃近4000人。

2022年12月9日,陽光保險成功登陸港交所,發行價格5.83港元/股。也就是說,員工持股計劃的股份要到2025年12月9日才能賣出。

陽光保險上市後,股價經歷了近3個月左右的波動,2023年2月28日-2024年2月29日,公司股價在4.11港元/股的平台上盤踞了一年,247個交易日。

進入2024年3月後,這家公司的股價更是一路狂跌,最低價格跌到了1.999元/股。隨後有所上漲,到8月23日,公司股票收盤價爲3.2港元/股。

顯然,自從上市以後,持股計劃從未讓員工賺錢,反而是賣給員工的股份的股東們賺錢了。

對於陽光保險的股價狂跌,市場觀點認爲是由於內資股轉港股全流通造成的。

今年1月15日,陽光保險將內資股轉成了H股,公司股份實現“全流通”,流通的H股一下多出23.29億股,是之前的3倍。“大水漫灌”了。

所謂“全流通”,是指H股公司的境內未上市股份(包括境外上市前境內股東持有的未上市內資股、境外上市後在境內增發的未上市內資股以及外資股東持有的未上市股份)到香港聯交所上市流通。

較爲諷刺的是,去年3月,陽光保險發布“全流通”計劃前後,還有專業分析機構“叫好”。

中金公司曾在研報中說,“我們考察了已有的幾個H股全流通的案例,除了全流通公告日附近可能有短暫的股價波動之外,全流通這一單一因素對股價並未造成持續的影響,股價的中長期走勢可能還是更多與公司基本面等因素有關。”

在陽光保險H股“全流通”的次日,中金公司又發布《全流通有望改善流動性,提升交易活躍度》研究報告,維持陽光保險“跑贏行業”評級,目標價5.8港元。

除了參與員工持股計劃的核心骨幹員工持有的股份縮水外,其他支持陽光保險的民間資本也遭了殃。

前不久,東北地區的民間資本巨頭方威通過其控制的方大特鋼(股票代碼:600507.SH)發布公告,披露了其購买了以陽光保險股票爲基礎資產的委托理財產品。該產品價值4.3億,目前已出現1.2億的未實現虧損,並預計會對2024年第一季度的業績產生顯著影響。

對於股價暴跌,作爲投資方的方大特鋼與市場態度一致。公司表示,陽光保險2024年1月啓動H股“全流通”,其中23.29億股內資股轉換爲H股,並在港股上市,預計該事項一定程度上造成陽光保險H股股票價格出現較大波動。

由此看來,只有那些持有了原始股的股東們,成功在“高位套現”了4.4億股。該員工持股計劃是否有槓杆、是否有兜底政策,公司均未披露。

淨利潤連續縮水

自從登陸港股上市後,陽光保險的業績已經變臉兩年了。

2023年年報數據更是體現了公司的業績加速分化。

去年,陽光保險總保費收入1189.1億元,同比增長9.3%。實現保險服務收入599.0億元,同比增長7.5%。

然而,公司的淨利潤已經連續兩年縮水了。

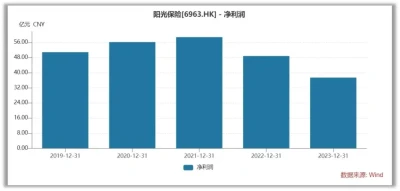

2019年-2023年,陽光保險的淨利潤分別爲50.86億元、56.19億元、58.83億元、48.81億元、37.38億元。

值得注意的是,2022年-2023年公司的淨利潤分別下滑了17.03%、16.82%。

其中,2023年陽光人壽淨利潤大比例下滑,跌幅爲18.4%、財險淨利潤同比下降36.1%。

從利源分析角度來看,2023年陽光保險的總投資收益同比減少約10億元,同比下滑49.5%。因此,去年它們的總投資收益率同比下降1.6個百分點,爲3.3%。

公司表示,主要由於投資資產受新金融工具准則執行及市場波動的影響。

從投資收益詳情來看,2023年,陽光保險公允價值變動損失了15.52億元。這說明,公司持有的股票、權益類基金大幅虧損。

其實,除會計准則變更的影響外,近年來陽光保險的投資收益率一直處於下滑狀態。

資料顯示,2019年-2023年,這家公司的總投資收益率分別爲5.8%、6.5%、5.4%、4.9%、3.3%。

違規“小動作”屢教不改

8月12日,國家金融監督管理總局福建監管局網站公示的一份行政處罰信息顯示,陽光財產保險股份有限公司莆田中心支公司因財務數據不真實以及虛構保險中介業務套取費用,被國家金融監督管理總局莆田監管分局合計處以32.8萬元罰款。

同時,爲強化責任追究,莆田監管分局還對該支公司的五名相關責任人進行了嚴肅處理。這五名責任人因在違規行爲中負有直接或管理責任,被給予警告處分,並合計被罰款10.4萬元人民幣。

通常,保險公司將直接銷售的業務虛假地記錄爲通過中介機構銷售,從而能夠支付本不應支付的手續費,並以中介機構的名義开具發票,中介機構在扣除一定費用後將剩余資金返還給保險公司,用於支付給投保人或相關人員。

同時,通過虛構中介業務或虛列費用,編制不真實的財務報告和資料,以此來掩蓋套取費用的行爲。

對保險消費者來說,在退保的情況下,如果已經支付了中介業務手續費,按照規定中介機構應退還未到期部分的手續費,但實際操作中可能存在無法追回手續費的情況,導致財產保險公司資產虛增和損失風險加大。

然而,近一年來,陽光保險已經因套取費用多次被罰,大有“屢教不改”之勢。

今年4月5日,國家金融監督管理總局官網行政處罰決定書文號(威金罰決字〔2024〕20號)顯示,陽光財產保險股份有限公司威海中心支公司因未嚴格執行報備的保險條款費率、虛掛中介業務套取費用,國家金融監督管理總局威海監管分局對其罰款15萬元。

今年1月3日,陽光財產保險股份有限公司巴音郭楞蒙古自治州中心支公司因利用保險代理人以虛構保險中介業務方式套取費用,被國家金融監督管理總局巴音郭楞監管分局罰款6萬元;相關責任人蔡靜也被警告並處罰款1.2萬元。

此外,去年5月陽光財產保險廈門市分公司因虛構保險中介業務套取費用及未按規定使用經備案的保險費率,被中國銀保監會廈門監管局處以三十七萬元罰款,並對三名責任人分別給予警告和罰款。這些處罰案例顯示了監管機構對於保險行業違規行爲的嚴格態度和處罰力度。

《藍籌企業評論》認爲,多起此類處罰反映出這家公司在合規經營方面存在嚴重問題。

陽光保險的此類違規行爲多次觸犯監管紅线,涉及多個分支機構和相關負責人,被處以不同金額的罰款,且有個別案件中相關責任人被撤銷任職資格或受到警告。

這些違規行爲不僅損害了消費者權益,也影響了保險市場的穩定和健康發展。監管機構的處罰顯示了對此類違規行爲的零容忍態度,同時也提醒了保險行業需加強內部合規管理,確保業的合法合規。

免責聲明:本文基於公司法定披露內容和已公开的資料信息整理,文章不構成投資建議僅供參考。

睿藍財訊出品

文章僅供參考 市場有風險 投資需謹慎

來源:藍籌企業評論

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:陽光保險上市後業績變臉 兩年不到套牢包括持股員工的諸多投資者

地址:https://www.breakthing.com/post/139330.html