女性的消費力也开始萎縮。

2024 年前6個月,國內社零整體累計同比增長3.7%,但化妝品僅增長1%。這種反差在21 年以前幾乎不會發生,但自2022 年起化妝品增速較多時候弱於社零整體,最終全年跑輸,至今這一趨勢仍在延續。

化妝品延續跑輸社零,這意味着作爲該行業的核心客群,女性們的消費動力也开始萎縮。被市場長期奉爲圭臬的口紅經濟效應,遭遇信仰危機。

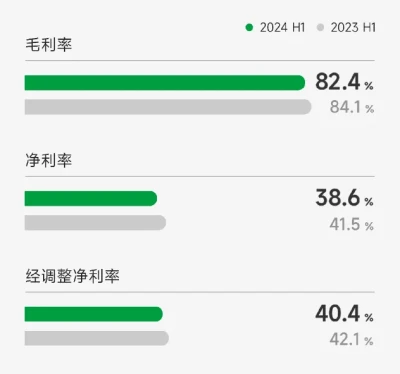

但在行業一片哀鴻下,主銷功能性護膚品、醫用敷料的巨子生物實現了逆勢增長。在今年上半年實現營收25.4 億元,同比+58.2%,歸母淨利潤9.8億元,同比增長47.4%,均超行業預期。

在低迷的消費環境中,能夠逆勢增長的企業肯定有其過人之處。自身進一步放大的巨子生物到底在靠什么增長?

一、提供新選擇

卷成份的化妝品時代和新能源汽車一樣,本質上都是通過新技術及應用的比拼,在存量市場中尋找增量。護膚爆款雖有營銷成份,但底層的原料技術支撐必不可少。

從產品端來看,巨子生物靠的是制備新型原料,以重組膠原蛋白爲新故事的落腳點,改變用戶習慣推動市場需求,從而實現增長。

美妝護膚的商業模式在整個市場鶴立雞群,形成品牌粘性後,營銷成本還低,持續增長可期。所以,不管海內外,美妝護膚的多數企業毛利率都特別高,平均60-70%。但巨子生物的毛利率還要更高一些,即使今年上半年略有下滑,但也一直維持高位。

來源:巨子生物

從毛利端就做到超行業平均,與公司押注重組膠原蛋白這新型原料成分有關。

重組膠原蛋白源自合成生物技術,具備保溼、修護、美白、抗衰老等功效。不僅比傳統的動物源膠原蛋白感染風險更低,也比市場主流的玻尿酸產品穩定性更高,是護膚、注射和醫用面膜三大美妝賽道的新寵。

據弗若斯特沙利文數據預測,2022-2027年,我國重組膠原蛋白產品的市場規模將以42.4%的復合年增長率快速發展,將從185億元增至1083億元。該增速遠高於動物源性膠原蛋白、玻色因、A醇等其他原料。

巨子生物是全球首家成功研發並量產重組膠原蛋白產品的企業,也是這一市場目前唯一的龍頭。從上遊原料开始,公司就押注了一個高速增長的細分領域。

此外,消費者的需求轉變也是推動其發展的關鍵要素之一。

從消費者視角出發,多數消費都有一個核心訴求,那就是高效。從Manner走不通精品咖啡路线到星巴克的第三空間敘事在中國碰壁,就可以看出,其背後是當代打工人在重壓之下被剝奪的時間和耐心。

對於護膚品,見效更快也成爲消費者的核心訴求,而重組膠原蛋白的護膚產品兩周時間就能明顯見效,見效快的同時還更安全,完美切中市場需求。

來源:創健醫療

而又因爲重組膠原蛋白的原料制備工藝難度更高、產品效果更好,客單價也隨之拉高。比如一款都主打修護的面膜,巨子生物的可復美品牌商品就要比敷爾佳的貴上差不多10塊。這也就解釋了,爲什么從毛利端公司就可以實現超行業平均。

目前,公司旗下有兩大主要品牌,其產品核心成分都圍繞重組膠原蛋白展开。兩大品牌以雙位數的增速持續增長了好多年,帶領公司不斷實現營收增長。

更重要的是,作爲行業龍頭,巨子生物不僅是全球擁有最大重組膠原蛋白產能的企業之一,還是在爲數不多直接面向消費者,能夠在改變消費者習慣過程中樹立品牌心智的企業。

這就意味着,在一個相對新的護膚領域,巨子生物不僅是上遊原料制備第一人,還是下遊消費者第一個可觸達且認可的品牌,上下遊的全覆蓋也讓公司未來發展上限,比同行高不少。

當然,產品力強勁是實現增長的決定因素之一但絕對不是唯一。

二、渠道的競爭壁壘

公司成長前景,不能只看產品力,還得結合多方因素來看。從渠道端來看,經銷渠道扛起了公司利潤率增長的重擔,未來這部分也有望成爲公司保持高利潤率的重要基石之一。

在過去很長一段時間,巨子生物的產品都活在微信朋友圈的私域流量裏。這種商業模式在平台經濟並不發達的年代,基本靠线下經銷渠道來觸達消費者,所以一直以來經銷渠道都是巨子生物的基本盤。

這一基本盤因爲靠着“ 2011 年中國第一家獲准在 II 類醫療器械注冊下推出重組膠原蛋白醫用敷料的公司”的身份成功進入院线和OTC等渠道,免去了开設獨立門店所需的高昂支出,大幅壓縮運營成本,也就令經銷渠道的利潤率高於线上渠道。

看歷史業績也能知道,經銷渠道佔比更高的年份,公司淨利率處於歷史高位。

但經銷渠道以及難以在线上流通的械字號商品一定程度上限制了發展空間,導致公司營收規模一直不大。

2021年,隨着平台經濟的發展,公司積極轉變營銷方向,加大力度發展线上渠道並以更合理的產品定位宣傳,成功實現裂變开始走向大衆視野。這3年間,公司營收從12億快速增長到了35億,增幅近200%,成功實現私域破圈,拔高營收天花板。

但這同時帶來一個問題。隨着快速擴張,公司的銷售費用增速不斷走高。且以目前高速增長的態勢來看這一問題短時間內不會大幅改善。

此外,經銷渠道收入佔比也被快速增長的线上渠道所擠壓,導致公司淨利率水平從頂峰滑落。不過相比幾乎沒有經銷渠道的同行而言,還是要高出不少。

且從銷售額來看,經銷的收入仍在增長。

來源:巨子生物2024年中期業績公告

在线上銷售費用短期難以改善的情況下,公司保持超行業的利潤水平只得寄希望於經銷渠道。

從已進入的院线數量來看,目前公司產品已鋪設 1500 余家公立醫院、2500 余家私立醫院和診所。在公司械Ⅲ新品尚未拿證之前(管理層預期明年一季度拿證),高速增長基本不太可能。

但持續增長不是問題,畢竟不少醫美項目現在還處於上升通道。以水光針爲例,根據《2024-2029年中國醫美行業競爭格局及投資規劃深度研究分析報告》數據顯示,未來5年內水光針市場規模將以每年13%的速度增長。這一項目過後第一步,便是貼上醫生給的醫用敷料,並在此後的一周內都需要頻繁、持續地使用。所以院线渠道穩定持續增長問題不大。

其次,公司還有OTC渠道可實現快速放量。

全國持證藥店因爲連鎖化風潮在截至2023年底,數量已經瘋長至六十多萬家,比現存新茶飲門店數還多出十余萬家,連鎖藥店集體邁入“萬店時代”。但在醫藥行業向集約化、規模化發展下,競爭對手激增、單店營收被稀釋的困境逐漸暴露。外賣及電商平台的本地生活業務拓展也分流了大量线下消費者,進一步加速了藥店高毛利時代的終結。

在對盈利迫切需求下,60%藥店引進功能性化妝品,以此來攤薄线上銷售醫保目錄產品時倒掛的成本。作爲供貨的品牌商,下遊需求的增加對巨子生物自然是有利的,目前公司產品覆蓋的藥店僅爲650家,對比現存的萬店,增長空間還非常大。

更重要的是,盡管所有美妝品牌都可以在线下鋪貨,但不是所有化妝品都可以進入OTC渠道。而本就有證在手且從院线產品發家的巨子生物,其品牌已經得到了專業機構的背書,這一“背書”不僅在產品方面成功虜獲成分黨的心智,更在线下渠道建立了競爭壁壘。

在競爭壁壘的庇護下公司經銷渠道仍有不小的增長空間且鋪貨成本也不會大幅提高。未來隨着品牌粘性的建立,營銷成本降低,一定程度上也預示着公司超行業的利潤水平是可持續的。

總的來看,巨子生物靠的就是憑借從產品原料入手爲市場提供更好選擇,又在渠道端建立銷售壁壘,從而實現超預期增長。但如果這一切都發生在一個景氣高的行業裏,業績連續超預期的可能性很大,可現在國內的化妝品行業是哀鴻一片。

三、謹慎抄底

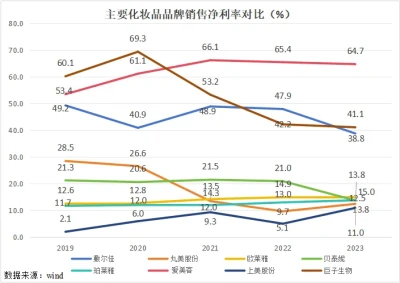

在如今的環境中,白馬股暴雷已經不是什么新鮮事。醫美龍頭愛美客,此前業績一直高增長,但今年第二季度,收入增速只有2%,利潤增速下滑到8%。在弱勢環境中,業績增長的股價不一定漲,但不及預期一定會大跌。

業績公布當天,愛美客收跌超12%,同屬一個概念板塊的巨子生物也受此牽連,失去不少由前一日超預期財報帶起來的漲幅。

盡管巨子生物目前的估值處於上市以來的低位,且最新半年報實現超預期增長。但化妝品整體累計同比增長是持續跑輸社零的,在一個不景氣的行業中,連續超預期的可能性較小,市場害怕的就是消費前景持續低迷下,公司業績像愛美客那樣無法持續高增長。畢竟公司旗下兩大品牌的客單價都不低,主觀上並不符合現在降級的消費趨勢。

因此,根據自身投資策略謹慎選擇是否抄底是非常有必要的。

結語

從消費需求日益分化,到國貨品牌逼退部分海外產品,傳遞出來的是化妝品行業的競爭更加透明和激烈,只有形成差異化競爭才能講出新的故事。

巨子生物從產品成分到銷售渠道都形成了一定的差異化競爭,最新披露的業績也再一次彰顯了公司持續增長的能力。但現階段所有的增長,幾乎都是現有業務在可預見範圍內的波動,真正有望突破估值區間的變量還未出現。例如,銷售淨利率的下降趨勢得到扭轉。

而從行業整體出發,因爲沒有景氣度的支撐,不少消費企業的中短期經營趨勢都不夠明朗,投資這類標的就很難享受到估值提升的錢,收益也相對單薄一些。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:巨子生物靠什么增長?

地址:https://www.breakthing.com/post/139402.html