中國咖啡市場早已進入轟轟烈烈的博弈階段,行業內的矛盾越發突出!

咖啡店越开越多,咖啡玩家的盈利卻不見長;中國的咖啡品牌崛起,瑞幸和星巴克的單季營收僅差0.5億元;只靠线下門店來拓客的策略不奏效了,线上門店成爲標配;小咖啡店开始擺脫區域限制,去追求更大的市場空間。

此外,一群新式茶飲品牌爭相湧入,开啓了他們的咖啡新事業。最近,茶顏悅色旗下咖啡子品牌“鴛央咖啡”在8月10日开業。整個市場充斥着廝殺的氣氛。

咖啡店,成了一個零和博弈遊戲

大街上,越开越多的咖啡店讓人有種錯覺,這個賽道很火爆。根據美團线上數據,截至2022年5月1日,中國內地共有咖啡門店11.73萬家。

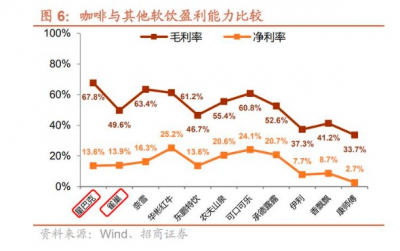

作爲一類“成癮性”飲料,咖啡行業兼具高成長、高需求粘性、高集中度——易誕生大市值公司的行業屬性。

尤其是處於下遊環節的咖啡連鎖品牌,品牌本身的溢價能力就能讓它在產業鏈中具有較高的話語權。拿星巴克來說,公司2019年毛利率達到67.8%,明顯高於其他品類軟飲料。

據灼識咨詢和國際貨幣基金組織數據,咖啡市場2015-2020年CAGR 爲13.8%,位列軟飲行業 top1,預計2020-2025年CAGR爲17.2%。

就國內市場而言,經過多年的市場教育,疊加抖音、快手等新興社交形式的出現,國人喝咖啡的習慣逐漸被培養起來。尤其是一二线城市的年輕人,每天一杯咖啡成了生活的一部分。

市場空間大、容易賺錢,不少玩家开始布局咖啡賽道。不過,競爭者多了,利潤勢必會被瓜分,賺錢這件事變得不再簡單。進一步來說,咖啡市場正在變成一個零和博弈遊戲。

賺錢對咖啡玩家來說依然不容易。星巴克最新一期財報顯示,公司中國區營收大幅下滑40%,Tims淨虧損在2021財年同比擴大171%,虧損額達到3.8億元,新興咖啡品牌Manner、Seesaw等都面臨盈利困難或現金流承壓的困境。

大的連鎖品牌紛紛虧損,小的商家也不給力。以上海的咖啡小商家爲例,據業內人士透露,由於一部分街頭門店在二季度“受衝擊”停止營業,部分鋪面出現小規模撤租、闲置的情況。

另一個有趣的現象是,國內的咖啡品牌,正在搶佔國外巨頭的市場。最近,咖啡賽道的兩大巨頭分別披露了第二季度財報。根據瑞幸第二季度財報,總淨收入爲4.9億美元,同比增長72.4%。

而星巴克中國2022財年第三季度(4月3日-7月3日)營收則爲5.4億美元,同比下降40%。瑞幸的單季營收與星巴克中國僅相差0.5億美元。

星巴克現任CEO舒爾茨把公司經營失速,歸因於“中國與COVID-19相關的限制,以及來自中國的外幣換算影響”,未免顯得有幾分牽強。

畢竟,隨着新消費時代的到來,連鎖咖啡品牌瑞幸、Manner、挪瓦等新生代咖啡品牌,培養起了國人的咖啡消費習慣。不過,隨着咖啡行業裏的玩家越來越多,市場趨於飽和之下,一個品牌失去的客戶,只會成爲另一家品牌的座上賓。

咖啡的生態正在被悄悄改變

在四面環敵的咖啡紅海中,品牌如何保證多分一杯羹?

筆者研究了市場上的主流做法,大致分爲三類:开更多的門店、推出更多的爆品、拓展更多的區域。

开更多的門店,意味着更多的用戶觸達,從而賣更多的咖啡。這個邏輯初看沒什么問題,大多數企業也是這樣做的。

壹覽商業統計數據顯示,2022上半年(截至7月4日),國內主要的17家連鎖咖啡品牌共开新店約3075家,門店存量達到近19000家。其中,瑞幸、幸運咖以超過500家的新开門店數量趕超星巴克。

不過,开店快慢與公司背後獨有的商業經濟模式有關。拿瑞幸和星巴克舉例,瑞幸主導的模式是,培養用戶把咖啡當成剛需,價格適中,即买即走。因此,开更多的店,一般而言,可以培養更多人群喝咖啡的習慣,從而達到以量取勝。

反觀星巴克,公司一般是通過第三空間凸顯咖啡的社交和商務屬性,在城市中產群體間培養起了較高的忠誠度。畢竟,星巴克賣的是用戶體驗,因此,商務區域才是星巴克的重點。

除了不同的人群定位,咖啡品牌想要做得出彩,還得從打造爆品开始。畢竟,在咖啡行業中,一家公司旗下的產品很難做到每個都成爲爆款。在新興消費的驅動下,咖啡品牌只能通過快節奏推出新品的方式,來搶佔市場份額。

在推出新產品方面,瑞幸一直是個有代表性的選手。據瑞幸咖啡發布的2021年年報,公司當年發布了113款新品,數量上是新式茶飲奈雪的茶和喜茶的總和。

2021年4月12日,生椰拿鐵推出後,創造了“1秒內售罄”“全網催貨”的現象。今年4月,瑞幸再次推出椰雲拿鐵,單周銷量495萬杯,銷售總額超8100萬,再次創造了現象級的銷售景象。

有媒體稱,瑞幸的起死回生,爆款產品生椰拿鐵功不可沒,這一次聯手,應該也是想重現生椰拿鐵的輝煌。

想要擴張,還得做渠道下沉。以上海爲例,根據2022年上海咖啡文化周數據,截至今年上半年,上海咖啡館達到7857家,不僅在國內第一,也遠超紐約、倫敦、東京等國際大都市。然而,疫情過後,上海的咖啡行業也在被重塑。

據報道,某些較小的門店,因承受不起疫情的打擊而關店;一批過於依賴某個區域性市場的咖啡品牌开始多區域布局;多家在上海的知名連鎖咖啡,二季度後在上海出現“關停”或“撤店”,而資源被重新投放到北京、深圳等城市。

艾媒咨詢的調查報告顯示,目前一二线城市咖啡市場競爭激烈,瑞幸咖啡、星巴克等开始下沉三四线城市,並且推出平價咖啡,吸引更多潛在消費者。

同樣的,對於一二线大城市來說,追求性價比的人也不在少數。

有連鎖咖啡品牌的產品研發負責人表示,在北京市場,圍繞寫字樓等辦公場景,更多的中低價、高性價比咖啡單品被放入SKU列表,而在2021年勢頭不錯的精品手衝類SKU數量已被適度減少。“消費分級對中國咖啡市場的影響是深遠的,這種變化可能會持續到2023年乃至2024年。”

結語

人類消費意識形態的變化可謂復雜。有時候,很難說清楚,到底是商家創造了一個新的需求,還是消費者本身就有需求。不管是瑞幸、星巴克還是其他品牌,想要證明自己,離不开取悅用戶。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:瑞幸快要趕超星巴克,只靠多开店就行?

地址:https://www.breakthing.com/post/13949.html