美國時間2022年7月27日下午兩點,美國聯邦儲備局公开市場委員會發布議息聲明。

聲明指:(前期的加息之後)最近支出和生產已有放緩跡象,但是最近幾個月就業市場仍然高漲,而失業率則依舊處於較低的水平。

通脹率持續上升,反映了與疫情有關的供求不平衡、食品和能源價格以及更廣泛行業物價壓力上升。再加上地區局勢所帶來的通脹壓力以及對全球經濟活動的影響,委員會仍高度關注通脹風險。

因而,決定加息75個基點,將目標利率區間上調至2.25%-2.5%。此外,還會繼續大幅縮減資產負債表規模。這是2020年3月降息100個基點、將利率降至接近0之後的第4次加息。此前,美聯儲在今年3月、5月、6月分別加息25個基點、50個基點和75個基點,見下表。

美聯儲不“鷹”,美股轉頭大漲

有兩點值得注意,美聯儲透露的信息顯示,其認爲前期的加息對於放緩經濟活動已有一定的作用,而且會因這次議息之後的經濟數據決定下次加息安排,這可能暗示下次議息的加息幅度有可能縮小。

事實上,市場對於下次加息幅度降至50個基點的預期已大升,也因此帶動美股主要指數在午後大漲。

標普500指數全日大漲2.62%,道瓊斯工業平均指數上漲1.37%,納斯達克指數更大漲4.06%。

從單日表現可見,三大指數在當地時間午後兩點起掀起顯著升浪,反映市場對於美聯儲議息結果的雀躍心情。

個股方面,美股市值最高的蘋果(AAPL.US)大漲3.42%,收報156.79,市值2.54萬億美元;深陷多宗傳聞的特斯拉(TSLA.US)亦大漲6.17%,收報824.46美元,市值8611億美元;不久前公布業績,表現沒有市場預期差的微軟(MSFT.US)和谷歌(GOOG.US)則分別大漲6.69%和7.74%,市值分別爲2.01萬億美元和1.50萬億美元。

熊市要結束?未必!

美聯儲這次議息似乎告別“鷹”氣。

雖然加息幅度仍達到75個基點的最高水平,與上次議息持平,而對上一次加息幅度達到75基點的還是在1994年,但是其釋放出來的信號是:之前的加息效果再顯現,下次下的藥或許不用那么猛。

華爾街一直擔心的是美聯儲爲了控制通脹而不惜“鷹”扛,而擴大加息和延長加息周期,對股市自然帶來負面影響:資金成本上漲,對風險回報的需求也會提高。

所以這次美聯儲“松”口,也讓市場松了口氣,對前景變得樂觀。

美股最近的牛市發生在2020年多次熔斷後,全因美聯儲輸出的無限流動性。

在資金成本降至零的情況下,手持大量資金的高淨值投資者和企業,自然將資金撤離利息偏低的債市和無利息的商品市場(當時的通脹還沒起來,商品價格尚未因供應鏈和通脹形成漲勢),而投入到能產生收益的股權市場,這包括一級市場和二級市場,從而帶旺了美國的新股市場和二級市場,SPAC項目融資活動暢旺的道理正在於此——大資金樂於投入到回報高的創投和風投,在二級市場屢創新高的帶動下,創投和風投項目能夠迅速地通過SPAC項目借路上市退出,從而確認回報。

無限流動性帶來了兩大直接結果:資金成本低,企業樂於投資以提升業績,創投和風投項目退出渠道的便利性,也鼓勵了更多創業者“下海”,從而帶動了整體經濟的增長,也帶起了就業率。

整體經濟反彈帶來的收入增長加上股市所帶來的財富效應,使得居民消費大增,對薪資的要求也順理成章地上升。這是美國通脹率大漲的底層原因——縱然國際原油市場供應不足是能源價格上漲的一個主要因素,但美國消費力上升更是一個根本要素。

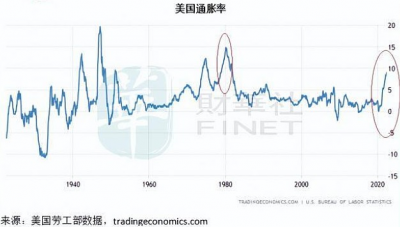

美國2022年6月通脹率達到9.1%,是1981年以來的最高,高於5月的8.6%和市場預期的8.8%,見下圖。

能源價格大漲41.6%固然是主要原因,但是從扣除能源和食品價格後的核心通脹率來看,通脹率仍處於高水平,2022年6月的核心通脹率達到5.9%,遠高於美聯儲2%的目標通脹率。

通脹率高企,蠶食了居民的消費力,居民未必愿意接受商品和服務的漲價,或要求僱主增加薪金,以抵御通脹,從而將通脹的影響傳遞到供應商品和服務的企業,加大了企業的提價壓力和經營成本(通過薪金的提高)。

另一方面,加息(且尚未遏制通脹)增加了企業的機會成本,損害企業的盈利能力。

更爲重要的是,無限流動性所帶來的促進發展已反映在這些上市公司2021年業績之中,面對史無前例的2021年業績高基數,美國企業2022年的相對表現可能欠佳,從而拖累股價表現。這是美股市場短期承受壓力的邏輯。

長遠而言,隨着加息效應的顯現,企業成本增加,美元匯率上升,美國企業的相對競爭力或將會被削弱。此外,加息讓新發行債券的利率上升,投資者既然能夠從債券市場實現風險低得多的回報,又爲什么要在股市上冒高風險瞎折騰呢,自然會撤離高風險的股票,而轉投更爲安全的低風險債券。

從某種層面上講,加息周期下,美股持續走高的可能性不是那么大,尤其在2020年-2021年不斷刷新高位的市值下,要出現突破,又沒有基本面改善的鋪墊,恐怕比較艱難。

以史爲鑑。

從下圖可見,聯邦基金利率水平與美股大致呈逆向走勢,在2014年聯邦基金利率處於低位時,爲牛市;在利率於2018年見頂時,股市幾乎停滯不前;2020年因爲疫情大跌而放水後,股市开啓了大牛模式。2022年加息後,牛市的故事怕是無以爲繼。

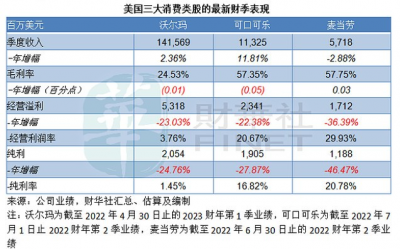

對通脹敏感的美國消費類企業最新季績表現

通脹高企已經影響到消費者和用戶,從而延伸到上市公司層面。最近消費類大企業公布的季度業績正反映了這些變化。

最大线下零售商沃爾瑪(WMT.US)截至2022年4月30日止的2023財年第1季業績顯示,綜合毛利率下降了87個基點,主要因爲利潤率較低的山姆會員業務貢獻增加,以及沃爾瑪美國因爲供應鏈成本和產品組合而下降38個基點。

在第1財季業績中,沃爾瑪的總裁兼CEO提到,純利表現低於預期,主要受到美國通脹的不尋常宏觀環境所影響,尤其是食品和能源價格高漲,對其利潤率和經營成本都構成壓力。

見下圖,沃爾瑪美國業務第1財季經營利潤率跌至近十年來的新低。

沃爾瑪的業績顯示,沃爾瑪美國業務的毛利率下降了38個基點,連續三個季度下降,主要原因是供應鏈成本高於預期,包括燃料和電商的履約支出增加,此外品類組合轉向雜貨(暗示相對於非必需品,對必需品的需求較穩定)也令毛利率的壓力加重,大件商品折價1億美元超出預期,成本通脹上升也令管理成本增加。

毛利率及开支壓力抵消了美國業務的收入增長(按年4%),經營利潤按年下降18.20%。

巴菲特所鐘愛的全球最大飲料公司可口可樂(KO.US),在截至2022年7月1日止2022財年第2季的業績中,所給出的指引也包含了對全球通脹的考量。該公司預計,其2022財年的內部增長(非會計,意思是現有業務的自有增長)率爲12%-13%,可比較的淨收入當中,預計大約有6%會受到匯率影響(包括對衝頭寸的影響)。

可口可樂公司還預計,商品價格通脹將對其可比較的營業成本(非會計)帶來衝擊。

值得注意的是,與沃爾瑪的情況一樣,可口可樂的整體業績雖高於預期,其北美地區的經營溢利也受到成本通脹的影響。

截至2022年7月1日止財季,可口可樂的北美業務收入同比增長19.20%(內部增幅爲13%),至40.3億美元,佔總額的35.58%,收入增幅僅次於裝瓶業務投資的20%增幅,其中價格和產品組合帶來的增幅爲10%,這或意味着可口可樂在北美市場有能力通過加價抵消部分通脹影響。

但是,北美的經營溢利卻按年下降11.58%,至8.4億美元,佔總額的35.88%。分部經營利潤率由去年同期的28.10%下降至20.84%,筆者猜測,成本隨通脹率上升或是一個主要原因。

麥當勞(MCD.US)截至2022年6月30日止的第2季業績顯示,其全球同店銷售增幅接近10%,但是該公司亦承認,目前的經營環境仍然挑战重重。

麥當勞的2022年第2季全球可比銷售額同比增長9.7%,其中美國增幅爲3.7%(去年同期的增幅爲25.9%),遠低於其他市場增幅,國際經營市場分部的增幅爲13.0%,國際特許經營市場業務增幅爲16.0%。

除了可口可樂之外,沃爾瑪和麥當勞今年以來的股價均出現累跌,但相對於2021年的“英雄”大型科技股今年以來的跌勢來看,已算相當溫和。

蘋果、微軟和特斯拉今年以來股價累跌分別爲11.59%、19.95%和21.98%,而沃爾瑪、麥當勞及可口可樂今年以來股價累計漲跌幅分別爲-11.83%、-2.42%及+8.02%

由此可見,雖然消費類股受通脹影響較大,但因爲有撬動民生的實業性質,尚且受到資本的支持,大型科技股一來受到匯率影響,二來受到通脹影響,三來受到需求影響,四來更有2021年的盈利和市值高基數在前,前景恐怕不太樂觀。

這些大型科技股又是美國三大指數的重磅成分股,它們的表現不濟將影響到市場的整體表現,所以美股走出熊市或尚言之過早。

- 沃爾瑪(WMT)

- 可口可樂(KO)

- 海銀控股(HYW)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:“鷹熊戲短”!美股能否告別熊市?

地址:https://www.breakthing.com/post/13985.html