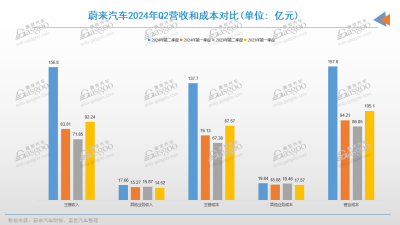

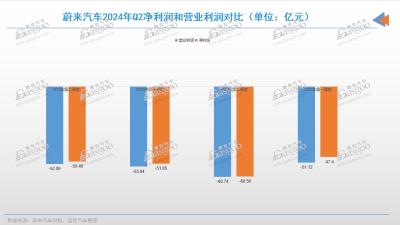

9月5日,蔚來發布第二季度財報。報告期內,蔚來汽車營收174.5億元,同比增長98.9%。其中,汽車銷售收入爲157億元,同比增長118.2%。淨虧損爲50.5億元,同比增長16.7%,環比增長 2.7%。

銷量方面,蔚來第二季度累計交付5.74萬輛,同比增長143.9%,環比增長90.9%。得益於交付規模的提升,蔚來第二季度車輛利潤率達到12.2%,較去年同期增長了6個百分點,較上一季度環比增長3個百分點。

盡管蔚來單季度虧損依舊超50億元,但並不“缺錢”,截至2024年6月30日,蔚來現金及現金等價物、限制性現金、短期投資及長期定期存款合計爲416 億元。也正因爲如此,蔚來還將堅持在研發領域繼續高投入,即每季度維持超過30億元的投入。

與此同時,蔚來對第二品牌樂道抱有較高期待。在財報電話會議之中,樂道品牌首款車型交付後的市場預期、銷售渠道的鋪設等成爲提問重點。

圖片來源:蔚來汽車

虧損收窄,但行政开支也加大

蔚來很“燒錢”,這不是祕密。2023年,蔚來淨虧損超過200億元。今年上半年,蔚來淨虧損也高達100億元,虧損額度遠高於小鵬。而另一競爭對手理想,則已實現盈利,今年上半年淨利潤爲17億元。

但從漲跌幅來看,蔚來淨虧損其實有在緩慢收窄。相比去年同期,蔚來今年上半年淨虧損減少了6億元。聚焦到第二季度,蔚來淨虧損爲50.5億元,比去年同期減少10億元,環比減少約1.5億元。

銷量增長是淨利潤收窄的主要原因。今年上半年,蔚來銷量爲8.7萬輛,同比增長60.2%。

第二季度整車利潤率提升至12.2%。蔚來CFO曲玉表示,這主要是來自於供應鏈和生產效率的提升。“隨着銷量連續4個月保持在2萬輛以上,我們找到了更多的機會持續優化產品和成本的機會。”

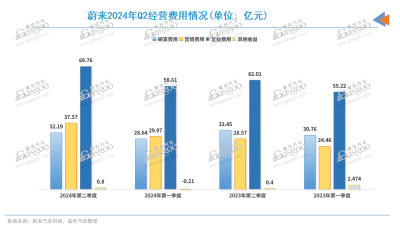

不過,蔚來第二季度銷售、一般及行政費用增幅超過30%。對此,曲玉解釋道,主要有兩方面原因:一是銷量增長導致人力成本有所增長,包括人員的數量、獎金等;二是蔚來品牌今年三四月份全面換新2024款,導致傳播費用較上一季度有顯著增長。

但他強調,2024年整體資本性开支可能會明顯低於2023年。明年可能跟今年的投入強度相當。2023年,蔚來營銷、營業費用合計接近400億元。

此外,蔚來還制定了短中長期經營目標。短期目標是,今年下半年逐步提升整車毛利率,到四季度的時候,“我們希望整車毛利率能夠達到15%的水平。”但蔚來創始人、董事長李斌強調,還是會平衡銷量和毛利的關系,“我們也不會去期望有一個特別大的躍升。”

中長期經營目標是,“蔚來品牌每個月銷量四萬輛,毛利率25%”。而面向大衆市場的樂道品牌合理毛利率目標是在15%以上。

樂道L60明年目標:月銷2萬輛

由於樂道品牌面向的是800萬輛規模的市場,其勢必將成爲蔚來未來銷量快速增長的主力。那么,首款車型樂道L60的市場表現至爲關鍵。

樂道L60此前已开啓預售,預售價爲21.99萬元,比特斯拉Model Y便宜3萬元。該車確定在9月19日上市,當月底交付。樂道總裁艾鐵成此前曾透露,樂道L60訂單“超預期2-3倍”。李斌也在電話會議上表示,“預訂單情況超過我們的預期”。

據李斌透露,樂道L60最終定價會更低一些,但還是會平衡好毛利率和定價,“不會用特別激進的定價”。按照蔚來的預期,今年四季度總交付量目標爲2萬輛,明年會逐步增加,“希望明年的某個時候能夠到單月兩萬輛的供應量。”

樂道L60達到產能預期後,蔚來希望該產品的毛利率可以在15%左右。據介紹,該車的設計是以提升效率和降低成本爲目標,“確保這輛車在技術領先的同時,也有非常好的成本競爭力。”考慮到市場競爭非常激烈,蔚來也預留了一些差異化市場營銷的手段,以確保達成15%的毛利率目標。

而且,樂道L60的產能也是有保證的。蔚來已經在爲2025年、2026年全线產品規劃做准備。爲確保L60量產節奏,蔚來第二工廠在九月底到十月就能完全形成雙班生產的能力。此外,蔚來第三工廠已經开始建設,大概明年三季度正式投產。

在銷售渠道方面,由於兩大品牌的商場和汽車城店的點位不一樣,樂道品牌單店投入要低於蔚來品牌門店。

但曲玉也強調,爲樂道門店裝修費用設置了比較嚴格的標准,“比如目前這一批店,每一家店的平均裝修費用不超過100萬”。他透露,後面的100家店裝修預算會更低。至於門店人員配置的問題,將根據鎖單量和交付量結構進行配置。而明年,蔚來第三品牌螢火蟲也將面世。

信達證券認爲,樂道將通過換電補能的亮點,進一步下探至低價格區間,有望帶來全新增量。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:蔚來Q2淨虧損減少10億元,利潤率漲至12%

地址:https://www.breakthing.com/post/139876.html