時代天使(06699.HK)於2021年6月上市,招股階段獲市場熱捧,公开發售錄超額認購逾2000倍。最終發行價173港元,上市首日最大漲幅逾180%,高見488.78港元,市值曾超800億港元,市盈率超400倍。

高位運行了小半年,最終也跟隨大市下跌,今年5月最低見98.78港元,較上市高點跌去了約80%。不過,近2個月觸底反彈,升幅最多也超了80%。近期回調後的市值約230億港元,市盈率約66倍。公司2021年收入和純利分別錄得約12.72億元和2.86億元,會不會感覺還是貴?

一、隱形正畸口腔黃金賽道,處於高速增長期

所謂正畸,是指牙科下對錯頜畸形進行診斷、預防及矯正的專科,也就是把不漂亮的牙齒修整的漂漂亮亮,偏向於醫美屬性,治療方式分爲傳統正畸療法及隱形矯治療法2種。

我們的牙齒生長在牙槽骨當中,而牙槽骨是人體中代謝最活躍的骨組織,具有高度可塑性。所以,由於各種不恰當的習慣,就很容易長出一口亂七八糟的牙齒。但是,通過一定方法持續施加壓力矯治,也能把醜牙給整成美牙,給你自信天使笑容。

傳統正畸療法,最形象的感官就是“鋼牙妹”,也就是所謂金屬牙套,其他還有舌側矯治器、陶瓷牙套及其他可見的矯治器。這些普遍存在着諸如牙套不夠美觀且不可摘戴;設計和材料易引發口腔不適;對牙醫的技術要求高;後續就診頻率高並耗時長。

隱形正畸療法則是一種先進療法,最早1998年出現在美國,國內約2010年前後引進。隱形正畸就外觀形態來說,較之傳統的鋼絲箍牙,採用的是一種透明“塑料牙套”,有隱形作用且口感舒適,主要通過不定期的更換牙套(整個療程下來一大堆塑料牙套),給予牙齒科學塑形。

隱形矯治器的價格肯定是貴了一些;但是透明隱形的矯治器更加美觀;戴在口腔內沒有不適感;喫飯的時候也可以摘取下來;也能減少就診頻率和時長;全科牙醫就可以操作,能更好地推廣开來,不需要專門的正畸牙醫。

但也有一點限制,就是隱形矯治器主要針對中度、輕度的錯頜畸形,重度的錯頜畸形,還是比較適合用傳統的金屬牙套。

接下來看幾組行業數據:

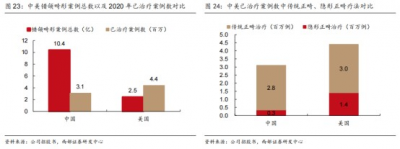

截至2020年,我國和美國的錯頜畸形整體患病率分別爲74%和73%,中國擁有10.4億錯頜畸形病例數,遠高於美國的2.45億。當然,牙齒不美觀並不是什么大事,國內正畸治療也沒有醫保報銷,還是屬於消費類醫美範疇。好在我國老百姓的錯頜畸形基數夠大,人均收入不斷提升,口腔健康和口腔醫美的需求是不斷提升的。

根據灼識咨詢報告,從零售銷售收入端中國正畸市場由2015年的34億美元增至2020年的79億美元,復合年增長率爲18.1%,有望於2030年達到296億美元,預計2020年至2030年的年復合增長率爲14.2%。此外,中國正畸案例數目由2015年的160萬例增至2020年的310萬例,年復合增長率爲13.4%,到2030年預計達到950萬例,年復合增長率爲12%。

到隱形矯治市場,中國隱形矯治市場規模由2015年2億美元增至2020年的15億美元,年復合增長率爲44.4%,預期到2030年達到119億美元,自2020年至2030年的年復合增長率預計爲23.1%。

無論是正畸市場還是細分的隱形矯治市場,國內的市場增速都是高於國外的,中國病例“基數大”及“有錢弄”的大邏輯下,可謂妥妥的一片大藍海。

前面提過,隱形正畸是一個新技術療法,費用一般是高於傳統正畸的,而且對於重度的錯頜畸形目前也不太適用。於是,國內隱形正畸市場的滲透率是有一個逐步提升的過程。以零售銷售額計,隱形正畸在整個正畸市場中的份額從2015年的6.9%已增至2020年的19%,預計2030年將達到40.3%。

此外,若以案例數比較,2020年中國接受治療的310萬例錯頜畸形病例中,僅有約11%使用隱形矯治器;而同期美國接受治療的440萬例錯頜畸形病例中有約31.9%使用了隱形矯治器。

可以看出,隱形正畸在國內的滲透率確實還不高,當然裏面還有我國正畸醫生比較短缺的因素在裏面,卻也都意味着後面廣闊的增長空間。

二、雙寡頭競爭格局穩定,時代天使構建深厚護城河

時代天使創立於2003年,是中國領先的隱形矯治方案提供商。2006年推出了“時代天使標准版”被藥監局批准,成爲了首個在中國獲得專利並上市的隱形矯治器品牌。2021年隱形矯治器收入約11.8億元,同比增長48%。

按2021年中國隱形矯治所達成的服務案例計量,時代天使以41.1%的市佔率位列第一,隱適美(Invisalign)市佔率約35.9%,位列第二。目前二者的份額相差不大,不過隱適美的價格是高於時代天使的,如果以銷售額計,國產時代天使還需要繼續努力。

隱適美屬於美股上市公司艾利科技(ALGN.US),1997年於美國成立,2011年進軍中國隱形矯治市場,其2021年的隱形矯治器收入約32億美元,同比增長高達54.5%。該公司是享受了高速增長的中國隱形矯治市場紅利,近10年股價更是累計漲超了50倍。

1、雙寡頭格局穩定,行業進入壁壘高

國內隱形矯治解決方案市場目前處於雙寡頭格局,前兩大品牌時代天使和隱適美達成案例數2021年就佔據了市場77%的份額。此外,2020年二者的份額分別約41%和41.4%,超過80%。近年行業陸續迎來了一些新玩家進場,但也無法輕易撼動兩大頭部廠商的地位。

首先,行業進入的技術壁壘較高,別看就是一個簡單的“塑料牙套”,卻也需要擁有強大的跨學科能力,包括口腔醫學、生物力學、材料科學、計算機科學及智能制造技術等多個學科。

其次,牙科醫生牢牢把握住了下遊患者入口,兩個頭部企業作爲先行者,已經掌握了豐富的牙醫資源,服務的牙科醫生數量及服務能力均有很強的領先資源優勢。對於錯頜畸形病例,治療周期通常需要2年左右,中途是很難更換治療方案的。牙科醫生熟悉了某個品牌的服務之後,粘性也會很強,不會輕易更換服務商。

第三,隱形矯治器在每個案例中是需要針對患者的特定治療階段加以定制,通常是需要40至60對隱形矯治器。所以服務商是需要具備規模定制能力,如頂級隱形矯治器設計人員、全面的數字定制設計系統、充足的3D打印機及其他隱形矯治器制造設備和基礎設施,新進入者需要花很多時間和資金去構建這一能力。

2、全產業鏈服務能力,業績持續高速增長

目前,時代天使搭建的隱形矯治服務系統主要包括:a、矯治方案設計服務;b、隱形矯治器;c、雲服務平台iOrtho。不同於傳統的正畸服務,隱形矯治服務商更加突顯的是一個全產業鏈的服務能力,是需要深入參與其中。如通過口內掃描儀及公司數字化輔助案例評估支持,可以既迅速又准確的助力牙醫確定治療方案,並完成牙套的規格設計和生產。擁有大數據及AI技術支持的iOrtho雲平台,也能爲牙醫提供各種服務,例如訂單管理、矯治方案的審閱及批准以及信息收集和傳輸等。

1)產品組合全面,達成案例數高增

公司的隱形矯治器目前共有4個品類,分爲時代天使標准版、冠軍版、兒童版和COMFOS,其中標准版是公司的經典產品。4款產品的出廠價格在6000元至12000元不等,建議的零售價在2.4萬至4萬不等,終端價格確實不便宜。

2021財年,公司達成的案例數約18.32萬例(18年7.77萬例),同比增長33.1%。其中時代天使經典版、時代天使冠軍版、時代天使兒童版及COMFOS的達成案例數分別同比提升10.4%、52.5%、116%及56.2%。豐富的產品組合,覆蓋了更廣的市場需求。

2)最大亞洲人種口腔醫學數據庫,中國最大牙科3D打印基地

時代天使是國內第一家提供隱形矯治解決方案的公司,歷史沿革超18年。2021年,在服務案例數創新高的同時,服務的牙科醫生數量也增長了約25.6%,達約2.5萬位。案例數和服務牙醫數持續高增,也助力公司構建起了最大亞洲人種口腔醫學數據庫。

公司專注於構建針對亞洲錯頜畸形的矯治方案的規劃及系統,組建了國內牙科服務最大的醫學設計師團隊,超過400人。數據庫越豐富,借助大數據和人工智能技術越能幫助牙醫處理各種復雜病例,並深化雙方信任機制,公司的競爭壁壘也越來越顯著。

另外,公司在無錫還建成了中國最大的牙科3D打印基地,且擁有最新的第四代3D打印機,可以更好滿足大規模定制生產需求,所擁有的生產速度約比行業平均水平快25%至50%。

3)營收和利潤快速增長,2021年新增口內掃描儀業務

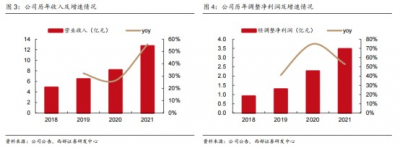

公司營業收入由2018年的4.88億元增長至2021年的12.72億元,2021年同比增長56%,2018-2021年復合增速爲達38%;公司經調整淨利潤(扣除股權支付等費用)由2018年的0.92億元增長至2021年的3.47億元,2021年同比增長53%,2018-2021年經調整淨利潤復合增速爲56%。此外,2021年毛利率水平約65%,淨利率約25%,典型的好行業、好賺錢。

目前收入主要來源於提供隱形矯治解決方案(93.1%),另有少部分來源於通過牙科診所提供正畸、美容牙科服務及其他牙科服務(1.6%),並在 2021 年增加了口掃儀銷售收入(5.4%)。公司與口內掃描儀的制造商合作,將業務拓展至向客戶銷售口內掃描儀,旨在向客戶提供補充增值服務,未來這一塊的收入也會有一個快速放大的過程,但也一定程度會影響公司毛利率水平。

三、行業享受高PE,股價充分調整仍是貴?

時代天使是銷售隱形矯治器的,可以算醫療器械,但又不僅僅是銷售牙套,是覆蓋全產業鏈的一整套服務,還是屬於消費級醫美領域的產品。在多重因素影響下,公司上市初的市盈率一度幹上400多倍,資本對公司的成長性十分樂觀,現在高位跌下來後仍有60多倍。

港A兩地同業,如醫美、牙科類公司確實都享受了較高的估值,主要是行業的成長性得到了一致性認可。時代天使所處賽道優異,且是高速成長階段,最新券商研報給予的PE多數也在60倍以上,展望正面。當前公司的股價肯定是不便宜的,2022年H1業績還有一定可能會受到疫情的拖累,不過貴也有一定道理,畢竟是一個高成長、高天花板、高壁壘行業的寡頭公司,股價還是從IPO高位打過七八折的。

- 時代天使(06699)

- 歐普康視(300595)

- 通策醫療(600763)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:隱形正畸第一股時代天使,唯一的缺點就是貴?

地址:https://www.breakthing.com/post/13995.html