上一篇文章我們聊了互聯網行業的大概情況、騰訊的發展史和管理層,本文我們詳細聊一聊騰訊的各項主營業務及其細分行業情況。

騰訊的基本面

★騰訊的主營業務

上一篇文章也提到了,PC互聯網時代騰訊依靠QQ成爲最大的社交通訊服務商,移動互聯網時代騰訊又依靠微信成爲移動社交通訊龍頭。基於這兩個社交平台,騰訊擁有了龐大的流量入口,並依托於龐大的流量,开展了增值服務、網絡廣告服務、金融科技及企業服務業務、其它如投資等四大核心業務。

增值服務是騰訊最重要的收入來源之一,主要包括網絡遊戲、視頻號直播服務、視頻和音樂付費會員服務等(也可分爲遊戲和社交網絡兩大塊業務)。

網絡廣告是騰訊另一個重要的收入來源,主要包括媒體廣告、社交及其他廣告等。

金融科技及企業服務是騰訊近年來增長迅速的業務領域,主要包括商業支付、金融科技、雲服務、企業微信、騰訊會議等。

其他業務如投資、爲第三方制作與發行電影及電視節目、內容授權、商品銷售及其他活動等。

2017-2024年Q1各季度騰訊營收結構

來源:光大證券

從17年至今(24年二季報,結構佔比變化不大),騰訊各主營業務的營收結構變化來看,遊戲的佔比是持續降低的,從17年的接近一半,下降到近期的30%左右。社交網絡的營收佔比也呈下降趨勢,從17年的約1/4,下降到近期的1/5左右。廣告業務的營收佔比相對較爲穩定,一直在14-20%之間波動。增值服務(包括遊戲和社交網絡)合計佔比持續降低,廣告業務相對較爲穩定,那么增加的就是金融科技及企業服務,近幾年穩定在1/3左右。其它業務佔比較低,就不說了,後面說騰訊的投資業務的時候,再單獨談。

從騰訊各主營業務的營收佔比來看,騰訊已經不是大家印象中的只是一個靠遊戲賺錢的公司了,而是集廣告、金融和企業服務於一身的綜合互聯網公司。如果算上騰訊的投資業務,那就涉及到互聯網的方方面面了。

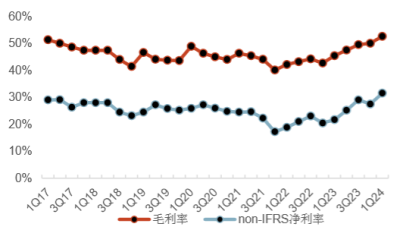

2017-2024年Q1各季度騰訊毛利率和淨利率

來源:光大證券

從公司綜合的毛利率和扣非淨利率來看,都算是穩定在一個區間內波動。毛利率在40-50%之間,淨利率在20-30%之間,這個數據雖然比不上高端白酒,但相比較於其它生意,還是非常漂亮的。而且2024年一季報和二季報來看,毛利率和淨利率還在提升。財務數據,後面會單獨寫一篇文章展开聊。

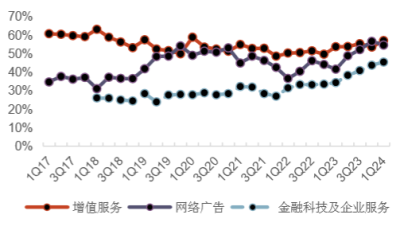

2017-2024年Q1各季度公司各項業務毛利率

來源:光大證券

從毛利率分業務來看,增值服務最高,在50%左右且較爲穩定。其次是網絡廣告,40-50%之間。金融科技及企業服務毛利率最低,20-40%之間。近期網絡廣告和金融科技及企業服務的毛利率都在上升。

在具體聊騰訊賺錢的業務之前啊,先聊聊騰訊不賺錢的業務,但卻是騰訊安身立命的根本,爲騰訊各種業務提供源源不斷的流量,就是社交平台微信和QQ。這裏說的不是說這兩個app不賺錢,是說提供聊天工具這塊業務本身不賺錢啊。但卻是最重要的業務。

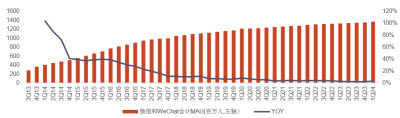

2013-2023年微信和WeChat的MAU(月活躍人數)持續增長

從2013年到2024年Q1,微信和WeChat的月活人數從2個多億增加到13.6億,最新的Q2數據是13.7億,成爲了國民手機必備app。這個數據是超過阿裏系、百度系和字節系的。但也反方向說明,人口紅利基本已經消失了。

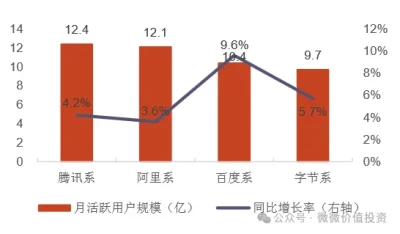

2023年12月BATZ月活用戶和同比增速

根據騰訊二季報最新數據披露,QQ的月活人數是5.71億。雖然這個數據不到微信的一半,但仍然是個龐大的數字,仍然是很多社交app羨慕的對象,超過了微博和知乎的總和。據說現在年輕人有很多還在用QQ,潛台詞是說我已不在年輕,不過偶爾也會去QQ上看些老友的狀態。

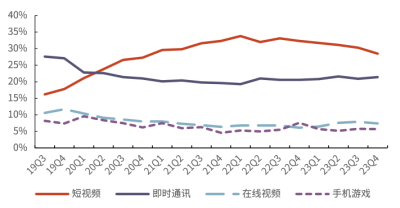

下面再看看各類型app的使用時長數據可以看出來,近幾年短視頻的迅速崛起,成爲了用戶使用時長佔比最高的app,佔比在30%左右。社交通訊就下滑到20%左右。在线視頻和手機遊戲相對變化較爲穩定,不到10%。

2019-2023年各類型app的使用時長佔比

雖然社交通訊使用時長是下降的,但是短視頻app領域,也是有微信視頻號的一席之地的。從網上查到的最新數據來看,微信視頻號的日活用戶在5億左右,低於抖音的8億,高於快手的4億。日使用時長微信視頻號在1小時,抖音在2多小時,快手在不到1個半小時。目前微信視頻號在日活用戶上在追趕抖音,在日使用時長上在追趕快手好抖音。

我覺得從我個人3個app使用體驗上來說,微信視頻號日使用時長超過快手是確定性很強的,快手內容質量還是明顯低於視頻號和抖音的。視頻號的使用體驗與抖音的差距是越來越小了,最开始體驗下來還是不如抖音,但是這個差距我是能感受到的越來越小了。以小馬哥團隊低調做產品體驗,追求極致的過往經歷,疊加微信流量入口的加持,視頻號追趕抖音的步伐會越來越快的。

以上微信和QQ的MAU和使用時長數據,是騰訊的基石,是所有業務的流量入口。也就是說,中國十幾億人幾乎每天都要來到這兩個地方,聊聊天。那這兩個入口的價值,就不言而喻了吧。

想想上海機場的投資價值是什么,不就是高淨值人群的流量嘛,不然中免爲啥給它那么高的租金呢。分衆廣告爲啥這么賺錢,不也是電梯入口流量嘛。以前的電視和報紙廣告爲啥這么賺錢,不也是流量嘛。社會變遷,科技進步,流量就是錢的本質邏輯是不會變的。

所以只要騰訊這兩個產品的MAU和使用時長數據是穩定的,就基本可以斷定騰訊這家公司就不會差到哪裏去。相反,如果這兩個入口出了問題,那騰訊可就要出大問題了。這是投資騰訊要關注的战略問題。

當下階段來看,這兩個產品提供的社交通訊MAU數據和使用時長還是穩定的。雖然使用時長被短視頻搶去了不少,好在騰訊做出了微信視頻號,還在努力追趕抖音中,壓力也給到了抖音。我們也會持續跟蹤視頻號的前景。

下面回歸正題,展开聊騰訊的主營業務及其細分行業的情況。

1)增值服務

騰訊的增值服務是分爲遊戲和社交網絡兩大塊業務,這兩塊還是有區別的,所以我分开來說。

1.1)遊戲

遊戲業務可以說是騰訊的發家業務,這個發家主要是指賺錢啊。可以說早期如果沒有遊戲業務養活騰訊,騰訊能不能走到今天也兩說了。就像我第一篇文章說的,把遊戲做得這么好,這是騰訊的基因,生下來就帶有的。

這裏我再插個題外話,就是遊戲比較爭議的點是,家長朋友們對騰訊或者說小馬哥,可以說是充滿怨氣的,原因也是遊戲。關於遊戲是好是壞,我覺得這是一個辯證問題,綜合利弊理性分析來說,我覺得是利大於弊的。

爲什么這么說呢,首先孩子沉迷於遊戲,肯定會影響孩子的健康和學習,這是其弊端。但是這個弊端也不能說全怪網絡遊戲,因爲玩物喪志,這個物就多了去了。如果沒有網絡遊戲,那還有小說,還有動漫,還有電視電影,還有早期的遊戲街機、小霸王等等,都會影響孩子的學習。我們不能總把孩子學習不好,歸因到網絡遊戲上去。任何一項新的事物,都是一把雙刃劍,就像刀是一個非常好用的工具,但刀也可以殺人,我們不能因爲這個弊端,就棄之不用了吧。而且現在各大遊戲,都在限制未成年人的使用時間,也從一個方面幫助那些容易沉迷的孩子。

其次,遊戲的好處也不少的,比如近幾年的全球電競產業迅速發展,就已經說明各國都在很客觀的看待遊戲這個新事物了。其實無論什么歷史背景,人類對娛樂的追求是永無止境的,每個時代有其流行的娛樂方式,網絡遊戲只是當今社會娛樂方式的一種罷了,我們應該抱着客觀的心態去看待它,它也是娛樂產業中很重要的一個分枝,我們應該重點鼓勵這個產業的發展。

遊戲除了娛樂之外,當今的網絡遊戲對數學、物理、美工、計算機等基礎科學要求都很高的,特別是近期大火的3A黑神話悟空遊戲,其背後是需要很強的研發團隊才能做出來的,這些开發水平的提高,也會帶動電影電視等產業的發展。

還有一個點就是文化自信,我們可以看到,我們小時候玩的遊戲基本都是日本韓國的,看的電影都是歐美的,這都是他們娛樂產業發達,然後文化自信,文化輸出的載體。我們如果遊戲做得很好,一樣可以輸出到國外,同時承載着中國IP或者中國元素等中國文化,展現中國文化自信和強大的一面,另外還能做強遊戲產業,賺世界的錢。這一塊騰訊遊戲目前海外做得還是很成功的。

1.1.1)遊戲行業

下面回歸騰訊遊戲業務本身,我們先看下遊戲這個細分行業的情況。從2017-2022年中國遊戲市場銷售收入來看,除了2022年,一直都是在增加的。2023年銷售收入約3000億,重回增長,且略高於2021年。2022年的下滑,主要是版號停發、宏觀經濟下行以及人口紅利消退。不過遊戲行業也算是個不小的行業了。

2017-2022年中國遊戲市場銷售收入和增長率

來源:長城證券

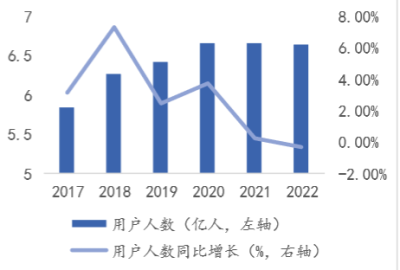

再看下2017-2022年中國遊戲市場的用戶人數,用戶規模到2020年趨於穩定,不再增加,在6.6億左右。2023年,略有增加,達到6.68億。可以說,遊戲的人口紅利也基本沒了。

2017-2022年中國遊戲市場用戶人數

來源:長城證券

從全球遊戲市場規模來看,2020年之後也是增長放緩。2022年全球遊戲市場規模約爲人民幣11107.6億元,同比下降6.96%。2023年全球遊戲市場規模約爲11773.79億元,同比增長6.00%。

全球遊戲市場規模

來源:長城證券

這個與國內市場類似,2022年下滑,2023年又增長回來。從這個數據可以計算出,2023年國內遊戲市場規模大約是全球的1/4。所以不是中國人愛玩遊戲,全世界人民都是如此,人性追求娛樂是一樣的。國內和國外的遊戲市場規模趨於穩定,增長放緩。

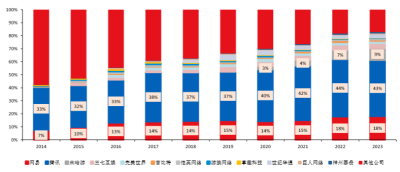

2013-2023年國內遊戲市場競爭格局

來源:華創證券

從上圖,2013-2023年國內遊戲市場競爭格局可以看出來,以網易和騰訊爲首的頭部遊戲公司的市佔率逐步提升,10年時間,二者的市佔率由合計40%提升到61%。米哈遊近幾年也崛起比較快,達到了9%。騰訊當然是絕對的頭號玩家,達到了43%的市場份額,預計未來這一行業頭部市佔率逐步提升的趨勢仍會延續,這主要由研發費用決定,體量不一樣,研發費用自然不一樣。

遊戲產業鏈概況

遊戲產業的產業鏈可以分爲三個主要環節:上遊、中遊和下遊。

上遊:

IP持有方和遊戲研發商:IP持有方是擁有遊戲知識產權的實體,可能是遊戲研發商或發行商。例如,騰訊就是《王者榮耀》這一知名IP的自研者。在流水分配上,如果遊戲研發商同時是IP持有方,他們通常能獲得20%-35%的流水分成;而如果是授權使用的IP,IP持有方則通常獲得5%-10%的分成,研發商獲得15%-20%。

中遊:

遊戲發行商:負責遊戲的營銷和推廣工作。當前的趨勢是遊戲廠商趨向於研發與運營一體化,像騰訊、網易、三七互娛這樣的行業巨頭在研發和發行方面已經建立了完整的體系。遊戲發行商在流水中一般能獲得25%-50%的比例。

下遊:

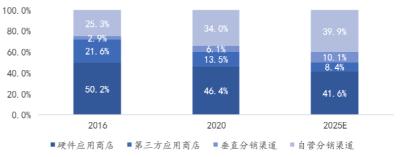

不同渠道下載量佔比

渠道商:分爲分銷渠道和營銷渠道。分銷渠道參與流水分成,而營銷渠道主要通過廣告獲得收入。過去,分銷渠道主要是硬件應用商店和第三方分銷商。但近年來,垂直分銷渠道和自營分銷渠道迅速崛起,到2020年,它們的總下載量佔比已超過40%,預計到2025年將達到50%。這些新興渠道的出現改變了傳統分銷渠道的主導地位和它們的高分成模式。在流水分成上,不同類型的分銷渠道差異較大:傳統渠道如國內安卓市場的分成高達50%,App Store爲30%;而新興渠道如TapTap則採用零分成的模式,這種模式吸引了大量遊戲廠商合作。

可見做手機的應用商店真的很賺錢哦。最近蘋果和騰訊在微信流水分成上面就在僵持之中,蘋果堅持收取30%的抽成,騰訊不同意。到底誰會勝出,大家可以討論下啊。

遊戲行業的政策對遊戲行業的影響,相信持有騰訊的朋友們,這幾年應該深有體會了。動不動一個遊戲意見稿,就能殺個騰訊大跌,苦啊。

遊戲行業的政策環境經歷了從开放到嚴格,再到逐步完善的演變過程。在2010年左右,鑑於遊戲產業在文化產業中的創新活力,國家給予了大力支持。然而,隨着產業的發展,市場上出現了不良競爭,加之缺乏有效的管理體系,導致未成年人沉迷網絡遊戲的問題日益嚴重,這與國家的初衷相悖。因此,自2016年起,遊戲行業政策开始逐步收緊,2018年甚至出現了遊戲版號暫停發放的情況,盡管年底恢復發放,但版號數量大幅減少。

前幾年,監管政策的重點主要集中在未成年人保護以及遊戲內容、題材、文化內涵和制作品質的審核上。從2019年至2022年,國家相繼推出了用戶實名制、未成年人防沉迷體系等管理措施,監管體系逐步完善。自2022年4月起,遊戲版號开始逐漸恢復發放,預示着遊戲行業即將步入穩定發展的階段。

遊戲政策逐漸轉向精品化導向,旨在規範行業、提升遊戲質量並防止未成年人沉迷。經過近四年的整頓,政策迎來了積極的轉變。例如,2022年4月版號恢復發放,同年11月《人民日報》發表文章強調電子遊戲產業的價值。目前,監管部門關注新遊戲的觀念導向、原創設計、制作品質、文化內涵和开發程度,版號審核以原創性、文化內涵和內容質量爲主要標准,旨在淘汰劣質遊戲,推動行業向精品化方向發展。

這對於研發實力較強的頭部公司而言極爲有利,在版號常態化發放的背景下,行業集中度有望進一步提升。當然不排除以後會繼續打擊啊,投資騰訊要有這個心理准備。

1.1.2)騰訊遊戲

3Q20-1Q24騰訊本土市場&海外市場遊戲收入與同比增長率

騰訊近幾年的遊戲收入趨勢與行業是類似的,但是又優於行業。2022年因政策等方面原因,騰訊遊戲業務進入調整期,同比下降4%,優於行業10%的下滑。2023年,騰訊遊戲國外營收增加14%,國內營收增加2%。

2024年半年報,騰訊國內國外營收同比增長都是9%。國內市場,主要是由於《無畏契約》的收入增長及《地下城與勇士:起源》的成功發布。國外市場,因《PUBG MOBILE》表現強勁以及Supercell的遊戲人氣提升。整體來說,遊戲業務進入一個慢速增長的階段,國外遊戲營收增速更快,是一個值得期待的點。

核心遊戲穩定,長线運營能力強

2024年8月手遊流水前十名

從上個月最新的手遊流水前十數據可以看到,前十名中,騰訊有6款在榜單中。前三名更是被騰訊系壟斷。且這6款產品的營收佔前十名總營收的接近80%。這裏就能看出來騰訊遊戲做得厲害了。

其實騰訊遊戲另一個厲害的地方是長线運營,這也是騰訊的基因。就是無論騰訊做什么,包括被大家詬病的抄襲,總是能慢慢做到最厲害。這個基因本質我覺得有兩個原因,第一個是對產品體驗的極致追求,第二個就是社交流量的賦能。這種產品的例子就太多了。近得如視頻號,就是抄你抖音,但是慢慢追趕,通過提升產品體驗,不斷迭代更新。再疊加13多億的流量加持,做起來只是時間問題。

遊戲領域也有很多的例子,比如以騰訊的《和平精英》和網易的《荒野行動》在“喫雞”這一遊戲品類上的爭奪爲例來具體說明。

網易於2017年11月3日率先推出了《荒野行動》,從而在“喫雞”手遊市場中佔據了先發優勢。僅一個月後,該遊戲的注冊用戶數量在12月5日便突破了一億大關。緊隨其後,騰訊與韓國藍洞公司—PUBG的开發商展开合作,並於2017年底推出了《光榮使命》手遊。2018年初,騰訊又相繼推出了光子工作室的《刺激战場》和天美工作室的《全軍出擊》。盡管騰訊比網易晚了兩個月,但《刺激战場》憑借其IP授權的正版“喫雞”身份,擁有更強的品牌號召力。

此外,騰訊在運營射擊類(FPS)遊戲方面積累了豐富的經驗,如光子工作室的《全民突擊》和天美工作室的《穿越火线:槍战王者》等。這些產品不僅爲騰訊帶來了長期的運營經驗,還使其在FPS遊戲端改手方面具備了專業能力。同時,騰訊在服務器等硬件層面也有着雄厚的積累。

更爲重要的是,騰訊借助微信這一強大的流量入口,讓遊戲在熟人社交圈中迅速傳播。通過自身的社交應用,騰訊輕松完成了遊戲的推廣工作,最終實現了在“喫雞”賽道上的逆襲。根據七麥數據顯示,在騰訊《刺激战場》上线後,網易的《荒野行動》在iOS遊戲免費榜上的排名迅速下滑,目前排名在200名左右波動。而《刺激战場》(後更名爲《和平精英》)的排名則相當穩定,大部分時間都保持在遊戲免費榜前五名,充分展示了騰訊的長线運營實力。

除了主打的招牌遊戲外,騰訊還經營着一系列其他長盛不衰、具備持久運營實力的遊戲作品。這些包括已經運營了15年的《穿越火线》、同樣15年歷史的《QQ飛車》,以及相對較新的《火影忍者》(運營7年)、《英雄聯盟手遊》(運營4年)、《金鏟鏟之战》(運營4年)和《英雄聯盟電競經理》(運營3年)。盡管這些遊戲可能不會一直穩居排行榜前五的位置,但它們的收益流卻相當穩定,常年保持在手遊收入榜前20名。

研發能力強,薪酬極具競爭力

在智能手機時代,騰訊遊戲逐漸加大了自主研發的力度。起初,騰訊遊戲主要依賴战略投資和代理發行,自研產品的收入佔比較低。然而,隨着智能手機普及率的提高,騰訊遊戲开始加強自身的研發能力,並逐步建立起自研遊戲 IP 生態。

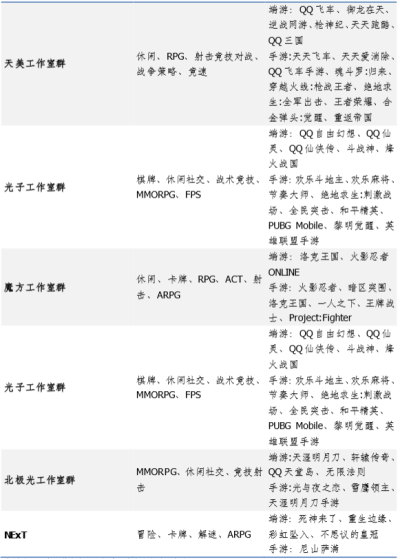

爲了實現這一目標,騰訊於 2014 年成立了 4+1 工作室群,包括天美、光子、魔方、北極光四大工作室群和一個獨立工作室 NExT。這些工作室群在研發領域各有專長,使得騰訊遊戲能夠覆蓋幾乎所有遊戲品類,並成功推出了多款熱門遊戲。下圖,列出了各個工作室开發的遊戲。

騰訊主要遊戲工作室

爲了保持在行業中的領先地位,騰訊在研發投入方面也不遺余力。自2019 年起,騰訊开始發布《騰訊研發大數據報告》,披露研發團隊的人數。近幾年,騰訊的研發人員數量和薪酬都實現了快速增長。研發人員的平均年薪過百萬元,這一水平在行業內具有很高的競爭力。

遊戲行業的精品化趨勢促使遊戲廠商不斷提高研發投入。作爲人才密集型行業,遊戲研發需要大量優秀人才。騰訊提供的具有競爭力的薪酬水平有助於吸引頂尖人才,使其研發能力保持在行業領先地位,從而持續產出高質量遊戲,穩固其在行業中的龍頭地位。

後續遊戲產品豐富

2022年,騰訊遊戲的表現超越市場整體水平,主要原因有兩點。首先,騰訊的頭部遊戲依然能夠穩定地產生收入。其次,在版號停發之前,騰訊已經積累了較多的版號資源。在2021-2022年這段版號審批暫停的困難時期,騰訊得以依靠其庫存版號保持遊戲的發行節奏,從而確保穩定的收入來源。

近幾年來,騰訊推出的幾款手遊如《英雄聯盟手遊》、《金鏟鏟之战》、《重返帝國》和《光與夜之戀》等,均取得了不錯的市場表現和流水成績。

隨着2022年版號審批的恢復,騰訊又有多款新遊戲獲得了版號,進一步豐富了其遊戲產品线。這些新獲得版號的遊戲包括《合金彈頭:覺醒》、《寶可夢大集結》、《無畏契約》、《重生邊緣》、《飢荒:新家園》、《黎明覺醒:生機》、《白夜極光》和《王者萬象棋》等。

展望未來,騰訊的遊戲產品线依然豐富多彩。到2024年及以後,騰訊還將推出多款備受期待的遊戲作品。以下是一些值得關注的項目:

1)圍繞王者榮耀IP,騰訊將推出幾款新作。其中包括融合成熟格鬥對战玩法的《星之破曉》、自走棋類遊戲《王者萬象棋》以及开放世界遊戲《王者榮耀:世界》。這些作品憑借王者榮耀IP龐大的粉絲基礎和深厚的影響力,具有成爲爆款的潛力。騰訊將繼續挖掘王者榮耀的IP價值和和文化內涵,推出更多高品質的遊戲產品。

2)此外,騰訊還將推出一款具有“寫實場景”、“战術”和“多人對抗”特點的射擊新遊戲——《三角洲行動》。這款遊戲有望爲玩家帶來全新的射擊體驗。

騰訊手遊後續產品线

騰訊遊戲出海

盡管面臨國內遊戲市場高基數下的收入微降,但中國遊戲廠商在海外市場的表現卻展現出強大的韌性。隨着國內遊戲監管政策的加強和行業增長速度的放緩,越來越多的國內遊戲企業开始實施出海战略,以尋求新的增長機會。中國遊戲出海的趨勢表現爲參與海外業務的企業數量增加、出海遊戲產品種類豐富以及海外市場的不斷拓展。

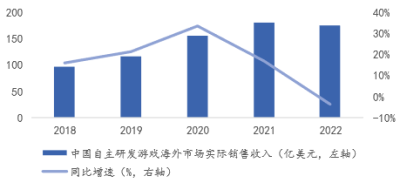

2019-2021中國自主研發遊戲在海外市場的實際銷售收入增速顯著,但是2022年开始,增長幾乎停滯。但是在全球市場優質遊戲資源稀缺的背景下,國內出海廠商更加注重开發高品質遊戲並進行長期運營。盡管面臨各種挑战,中國遊戲在海外市場仍有廣闊的發展空間。

中國自主研發遊戲海外銷售收入

騰訊作爲國內遊戲行業的領軍企業,其海外遊戲收入佔比逐年上升,成爲公司遊戲業績的新引擎,這一塊業務是遊戲板塊值得期待的,目前佔比遊戲總收入在1/3左右。

在手遊領域,騰訊全球市場份額位居第一,已超過20%。在遊戲類型方面,騰訊擅長FPS、MOBA、MMO等重度遊戲,特別是國內爆款的國際版如《PUBG mobile》(喫雞)、《王者榮耀海外版》、《使命召喚手遊》等作品在海外市場廣受好評。另外還有《夜族崛起》、《幻塔》、《NIKKE:勝利女神》、《無畏契約》、《阿凡達:重返潘多拉》等。總體來看,騰訊在遊戲出海領域發展迅猛,已穩居行業龍頭地位。不過這兩年,米哈遊在海外市場確實也很猛,有力壓騰訊的勢頭。

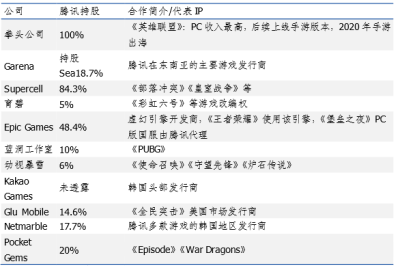

騰訊海外遊戲除了自己做,還有一塊就是通過投資海外遊戲公司的形式。騰訊先後投資了諸如暴雪、育碧、拳頭、藍洞和Supercell等領先的遊戲开發商,並建立了緊密的合作關系。通過這些合作,騰訊獲得了《使命召喚》、《PUBG》、《彩虹六號》和《英雄聯盟》等全球知名IP以及相關IP從端遊到手遊的改編權。利用其豐富的“端改手”經驗,騰訊成功推出了《使命召喚手遊》、《PUBG MOBILE》和《英雄聯盟手遊》等熱門遊戲,爲公司的遊戲收入帶來了顯著的增長。其中,《PUBG MOBILE》自上线以來一直穩居國內手遊出海收入排行榜前三名。

騰訊遊戲重點投資概況

騰訊在出海過程中逐步強化本土化策略,通過建立自己的海外遊戲工作室和發行品牌Level Infinite來拓展國際市場。在最初階段,由於缺乏本地化經驗和渠道優勢,騰訊選擇與國外廠商和發行商進行投資與合作,例如東南亞的 Garena、日本的 DeNA 和韓國的 Netmarble 等。通過這些合作,騰訊積累了用戶數據和海外發行經驗,初步打开了海外市場。

隨着經驗的積累,騰訊开始着手建立海外自研工作室和發行线,以提高海外業務的盈利能力。騰訊自主發行了針對歐美市場的《PUBG MOBILE》、《AoV》和《英雄聯盟手遊》等遊戲。2021年6月至7月,騰訊天美在蒙特利爾和西雅圖設立了工作室;同年11月,光子加拿大辦公室啓用;12月,騰訊推出了海外品牌 Level Infinite。

可以看出,騰訊已經從最初依靠投資進入海外市場的方式,發展到如今自主搭建本地化工作室和發行品牌,完成了第一輪出海策略的迭代。

綜合以上,我們可以看到國內和國際市場遊戲的行業空間和發展階段以及騰訊在其中所處的位置。整體來說,遊戲行業發展處於一個成熟的慢速增長的階段,身處其中的龍頭騰訊也是如此,相較於國內市場,國外市場空間還更大得多(較國內約五六倍),而且增速高於國內,是值得期待的。當然後面的AI對遊戲模式的改變和賦能,也是值得期待的。

不知不覺又快到萬字了,篇幅太長,就到這。以上算是把騰訊的主營業務-遊戲聊完了,下一篇我們再繼續聊社交網絡等其它業務。

全文完

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:互聯網系列之騰訊分析(二)騰訊主營業務-遊戲

地址:https://www.breakthing.com/post/139964.html