定焦(dingjiaoone)原創

作者 | 王璐

編輯 | 魏佳

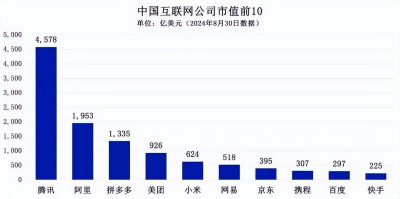

隨着各大公司陸續發布第二季度財報,國內互聯網巨頭又开始重新排座次。

可以看到,市值排名前十的公司,都離不开三大模式:廣告、遊戲、電商。以今年Q2的數據來看,市值排名第一的騰訊,三樣都有所涉及,其中遊戲營收佔比30%,廣告佔比19%;阿裏、拼多多、京東是電商三巨頭;百度、快手的廣告營收佔比分別爲61%、57%,今年第二季度分別達到206億、175億。

這三大模式市場大、利潤高、賺錢快,一直是互聯網巨頭們的主要战場。其實,除此之外,還有一種存在已久的模式——“賣會員”,它是一種訂閱服務,即企業提供特定服務或產品,吸引用戶付費,主要集中在內容行業,代表性公司包括愛奇藝、B站、騰訊音樂、閱文。

和市值前十的巨頭相比,“賣會員”的公司體量小、利潤低,有些甚至尚未盈利。

賣會員,爲什么難賺錢?除了收會員費之外,這些公司還有沒有更好的賺錢方式?

誰在靠賣會員賺錢?

在國內主要做會員生意的互聯網公司,可大致分爲三類。

第一類是視頻平台,包括以愛奇藝爲代表的長視頻平台和中長視頻平台B站;第二類是網文平台,典型代表爲閱文集團;第三類是音樂、音頻平台,比如騰訊音樂、(網易)雲音樂和喜馬拉雅。

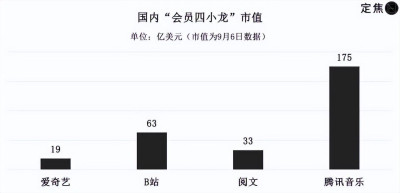

愛奇藝、B站、閱文和騰訊音樂可稱之爲“國內會員四小龍”,它們是各自所在細分領域的頭部公司,最重要的收入來源均爲會員費,每次財報發布,有關會員的數據變動情況,總能引發股價波動。

不過,需要提前做兩點說明:

1、“最重要”一般爲公司“第一大收入來源”,但也存在其他業務收入偶爾超過會員收入的情況。

比如今年上半年,受《熱辣滾燙》《與鳳行》《慶余年2》等劇集的帶動,閱文的“版權運營”收入超過會員費所在的“在线閱讀”。騰訊音樂的“社交娛樂服務”收入,也曾有超過會員費所在的“在线音樂服務”收入的情況。但“賣會員”始終是這四家公司從起家便擁有的商業模式。

2、除愛奇藝外,其他三家的會員收入並非單獨出現在財報中。B站的會員收入在增值服務中;騰訊音樂的會員和廣告、周邊放在在线音樂服務板塊;閱文在线業務包含在线付費閱讀、網絡廣告及在其平台上進行分銷的第三方網絡遊戲所得收入。爲便於理解,我們按會員收入所在的板塊進行討論。

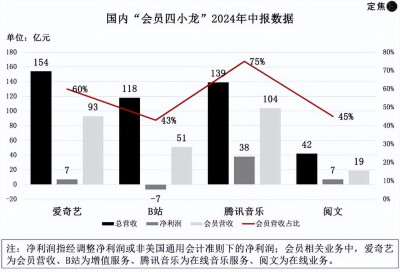

下圖是2024上半年“會員四小龍”營收、淨利潤(指經調整淨利潤或非美國通用會計准則下的淨利潤)、會員營收(或所在業務版塊)和佔比,以及2023年會員數的情況。

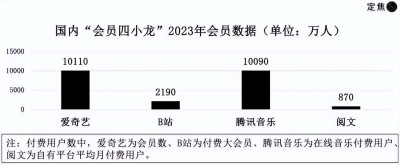

先看會員數量。可以發現,愛奇藝、騰訊音樂的會員數逐年增加,維持在上億規模,2024年上半年,B站付費大會員數爲2230萬,閱文平均月付費用戶爲880萬。會員(或所在業務版塊)的營收佔比均在一半左右,其中愛奇藝、騰訊音樂還出現了超60%的高佔比。

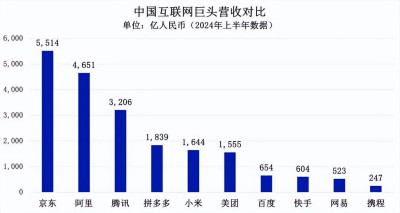

再看收入規模。從近五年的財報數據來看,四家公司全年靠賣會員的收入在70億-320億元之間。對比其他大廠,京東、阿裏、騰訊僅2024年上半年的營收分別達到5514億、4651億、3206億,即便是排名第十的攜程,營收也高達247億。與前文提到的三大模式相比,“賣會員”確實不是一門“大生意”。

還有其他數據可以佐證:《中國網絡視聽發展研究報告(2024)》顯示,我國2023年網絡視聽市場規模超1.15萬億,而根據網經社發布的報告顯示,2023年中國電子商務市場規模是50.57萬億元。相比電商行業,網絡視聽行業市場規模小了很多,其中的用戶付費市場還要更低。

最後看賺錢能力。“會員四小龍”中,愛奇藝從2022年开始,經調整淨利潤才扭虧爲盈,B站則一直虧到了現在。騰訊音樂在這四家中盈利情況較好,今年上半年淨利潤爲38億,閱文近五年也一直保持盈利,但淨利潤規模較小,今年上半年賺了7億。作爲對比,攜程上半年營收200億左右,卻有着90億的利潤,可見會員模式的變現效率也很低。

賣會員爲什么難賺錢?

爲什么用戶在一筆筆充錢,會員四小龍還是難賺錢?

問題出在了內容成本、用戶付費習慣、模式本身三方面。

原因之一:高昂的內容成本

會員模式被廣泛應用到线上线下各個行業,但高成本投入、服務差異化不足,是該模式一直存在的兩大弊端,而线上平台體現的更加明顯。

想做會員付費的前提是平台有好內容,最好還有大量的獨家劇集或者歌曲,但無論自制還是花錢买版權,都是一筆不小的开銷。

視頻平台一年要花多少錢买內容?

以愛奇藝爲例,雖然近幾年愛奇藝一直在縮減內容投入,但去年創下新低的內容成本,也達到了162億,佔到了總成本的70%,佔總營收的51%。

換到音樂平台,雖然騰訊音樂並未對外披露內容成本,但根據早前雲音樂遞交的招股書看也不低,2018年-2020年,雲音樂的內容服務成本分別爲19.7億元、28.53億元和47.87億元,而2020年雲音樂的總營收不過49億,內容成本佔到了總營收的97.7%。曲庫更爲龐大的騰訊音樂,內容投入應該更多。

原因之二:用戶付費意識低

相較國外,國內用戶爲內容付費整體意識較弱,這也讓國內會員更難賣。

一部分用戶不愿意掏錢,另一部分愿意掏錢的用戶則深受平台價格變動影響。比如2020年末,愛奇藝進行了九年來的首次調價,財報顯示,其在2020年Q4的日均訂閱會員數爲9700萬,同比減少了570萬。雖然也有同期爆款內容數量變動等各因素的影響,但大衆基本認同,會員數量的減少與漲價密切相關。

音樂平台的會員費更是低於長視頻平台,當下QQ音樂、網易雲音樂的單月會員費均爲18元,但付費會員數和長視頻平台差不多,1億出頭已經是天花板。

原因之三:會員模式下投入與產出不同步

這點在長視頻行業體現得尤爲明顯。每年長視頻平台都會花上百億用於內容成本制作,但受制作周期影響,用戶付費不會隨着內容投入同步增加。

平台的邏輯是,如果今年播出了很多爆款劇、帶來了大量會員收入,便會相應提高明年的內容投入成本,但爆款具有不確定性,很難保證第二年出來相同的爆款劇數量和會員增量。

不過,同是线上會員模式,“會員四小龍”之間的境遇也不相同,騰訊音樂和閱文的變現情況要好於愛奇藝和B站。

原因之一是,文字、音樂版權的投資回報高於影視劇。

音樂、影視IP的版權價格都不低。2015年一部上千萬閱讀量的網絡小說的影視改編權,便需要花200萬以上。騰訊音樂在2018年與阿裏音樂的版權大战中,以高達5.7億人民幣的價格拿下了周傑倫所有歌曲三年期的獨家版權 。

但視頻平台除了需要購买版權外,還有拍攝制作等費用,一部劇從拍攝到播出至少也需要一年,相比之下,文字、音樂版權的投資回報比較高。

這也可以在各家財報中的“成本”和“毛利率”兩個數據窺見。成本上,騰訊音樂在2024年Q2的總營業成本是41.5億,同期愛奇藝在內容成本上便花了41億。毛利率上,騰訊音樂同期是42%,愛奇藝爲24%,閱文今年上半年的毛利率更是達到了49.7%。

另一原因是,在线音樂和網文行業的格局更加穩定,而中長視頻平台還處於激烈競爭中。

會員收入規模與會員數量密切相關,所以各家都會爭奪行業老大地位,謀求更多用戶。

在視頻領域,愛優騰背後的中國互聯網三大巨頭,在2010-2020年近十年燒掉了1000億,但也沒讓愛優騰分出高下,如今還有B站、抖音、快手來分食,而騰訊音樂則佔據了在线音樂市場的領先地位。

相關數據顯示,騰訊音樂和網易雲音樂兩家頭部平台的市場份額合計在90%以上,其中騰訊音樂佔比超70%,騰訊音樂的版權庫和獨家資源的市場佔有率曾超過80%。

這也能從會員數上看出,2023年騰訊音樂在线音樂付費用戶是1.009億,同期的網易雲音樂僅爲4412萬。愛優騰的會員數則都在1億左右,還沒分出勝負。

如何突破賣會員的天花板

即便靠賣會員賺到了錢,但國內會員四小龍的年營收基本在幾十億到三百億之間,反觀國外,靠會員賺錢的奈飛將營收做到了千億。

奈飛是如何做到的?

會員模式有兩種能直接提高營收的方向,一是拉高平台會員數量,二是提升平台單個會員的價值。

奈飛也遇到過增長瓶頸,但近兩年採取的一些方式成功增加會員營收,一種是在服務本地北美用戶外,也去亞太、歐洲、中東等地擴展全球用戶,另一種是用低價撬動更多用戶的付費意愿。

這也讓2024年Q2的奈飛財報數據不錯,即便是淡季,付費用戶也淨增了805萬,全球流媒體付費會員總數達到了2.78億,祕訣之一是推出廣告套餐(即付了會員費也需要看一定的廣告)。

2022年11月,奈飛在加拿大和墨西哥推出每月收費6.99美元的廣告套餐,比基礎無廣告套餐便宜3美元,如今這一套餐已經在美國、英國、法國、德國、日本、韓國等多個國家推出。財報顯示,在已經引進廣告套餐的地區中,廣告用戶佔比爲45%,環比增長35%。

在北美用戶增速放緩的情況下,奈飛還加大了對滲透率較低的本地內容的投資制作。從第三方數據來看,日本、印尼、印度等地是增長最高的國家。

奈飛提高平台會員數量的措施取得了不錯效果,但這些方法很難被國內平台效仿。

比如同爲視頻平台,愛優騰芒一直在“廣告和會員”間爲難,主要因爲國內長視頻平台剛开始售賣會員時,喊出的口號便是“充會員免廣告”。加上這些年平台中插廣告層出不窮,甚至植入到了劇情中,這也讓觀衆覺得买會員更像是僅獲得了內容觀看權,權益被侵佔。

國內長視頻平台的海外市場开拓也處在初級階段,愛奇藝國際版在2023年才首次實現全年運營盈利。

因此國內平台主要在“提高單個會員價值上”下功夫,一種方法是漲價,另一種方法是不斷“升級”會員模式。

爲了進一步挖掘會員價值,2022年,音樂平台在VIP的基礎上推出了超級會員、SVIP等不同級別的會員服務,長視頻平台除SVIP外,還开啓了會員點映、账號限制、投屏限制等多種方式。

但國內會員四小龍的單個用戶的付費均值依舊遠低於奈飛。

近五年財報顯示,愛奇藝已披露的月度平均單會員收入(ARM)在10元-16元;騰訊音樂的在线音樂月度每用戶人均收入(ARPPU)在6元-11元;閱文每名付費用戶平均每月收入在31元-40元,奈飛的全球平均每月每付費用戶收入(ARPPU)則在77元-85元之間。雖然指標略有不同,但在一定程度上都代表的是平台用戶收入平均值。

原因還是出在了會員費標准上,奈飛最便宜的標准含廣告套餐,每月需要6.99美元(約50元人民幣),國內長視頻平台的月會員是30元。但國內的平台想漲價也很難,每次漲價都意味着用戶流失、品牌形象受損、甚至行業競爭格局發生變化。

總之,賣會員的苦日子,還長着呢。

*題圖來源於Unsplash。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:“會員四小龍”,賺點辛苦錢

地址:https://www.breakthing.com/post/140008.html