成立10年的渤海人壽業績在加速“”。

文/每日財報 慄佳

在經歷了一場突如其來的高管人事巨震後,“一把手”仍待補位的中國人保,近期正式對外披露了2024年上半年業績報告,並同時在8月29日下午舉行了2024年中報業績發布會。

這是中國人保董事長王廷科在其任期即將結束之際,交出的最終一份業績報告,可謂看點十足。

我們將時間拉回至去年同一時間,2023年8月30日下午,彼時剛正式上任兩個月的新掌舵者王廷科,與加盟不久的黨委副書記、擬任總裁趙鵬,以“王趙配”的全新組合,在去年中報業績發布會上一同亮相,引得市場高度關注。

而如今,才整整一年的時間,隨着王廷科匆匆掛帥離場,暫由副董事長、總裁趙鵬任臨時負責人在此次發布會上做半年度業績總結,不禁讓人感嘆:“時光荏苒,物換星移,人事已非。”

那么,中國人保所交出的今年中報業績成色如何?剛剛結束的半年度業績發布會上,管理層又是如何總結今年上半年業績並做展望的呢?這些都非常值得深入剖析。

整體業績可觀,但各項業務表現分化

總覽整份半年度業績報告,中國人保集團表現可圈可點,營收淨利均實現雙增態勢。財報數據顯示,截至2024年6月末,中國人保實現營業總收入2923.07億元,同比增長4.1%,其中保險業務收入2616.29億元,同比增長6%;上半年,集團實現原保險保費收入4272.85億元,同比增長3.3%,增速持續回升。盈利方面,同期實現淨利潤304.55億元,同比增長13.8%;歸母淨利潤226.87億元,同比增長14.1%。

從A股市場股價表現來看,中國人保不僅自半年報業績披露實現三天連漲,而且其今年以來的股價漲幅也是保險行業幾家上市公司中較爲可觀的,目前漲幅已經超過約35%。很顯然,資本市場比較認可中國人保今年以來的表現。

在幾個核心數據中,市場最爲關注的還是中國人保的盈利情況。如果拆分單季度對比來看,今年第一、二季度,中國人保的淨利潤分別爲120.63億元、183.92億元,而去年同期的淨利潤則分別爲160.5億元、107.07億元。

也就是說,中國人保雖然在今年第一季度的淨利潤有所下滑,但到了第二個季度,其盈利能力得到迅速提升,二季度的淨利潤增幅達到了71.78%,而這也被外界視爲在業績公告後,中國人保股價連續上漲的重要原因。

那么,中國人保利潤端大幅改善的驅動力來自哪兒?《每日財報》研究後發現,主要得益於人保壽險業務的新業務價值大幅提升,淨利潤增長超190%,對集團利潤貢獻超三成。而相對應的是一直以來引以爲傲的“王牌”財險業務對集團的利潤貢獻雖佔據了大頭,爲57%,但淨利潤的同比下滑,使得該業務對收入的貢獻度在降低。

具體來看,上半年人保壽險實現原保費收入790.56 億元,同比微增0.3%,盈利情況表現格外亮眼,淨利潤實現99.3億元,同比激增191.12%,在集團淨利潤總額的佔比提高近20個百分點,達32.61%;實現半年新業務價值39.35億元,同比增長91%;內含價值1262.27億元,同比增長32.82%。

財產險業務方面,雖然在2024上半年共實現原保費收入3119.96 億元,同比增加3.69%,但是淨利潤卻同比下降9.23%至174.57億元,在集團利潤的貢獻佔比從76.23%降至57.32%。

健康險業務方面,上半年實現原保費收入362.31億元,同比增加7.4%;實現淨利潤34.27億元,同比提升25.72%,對集團利潤貢獻度也從10.19%微增至11.25%;實現半年新業務價值和內含價值分別爲30.25億元、288.91億元,同比增幅分別爲159%、28.43%。

經過以上分析,我們可以明顯看到,今年上半年中國人保三大核心業務表現的有些分化,尤其是長期實力擔當的財險業務,上半年竟陷入了“增收不增利”的局面。

核心主業財險面臨挑战,上半年“增收不增利”

事實上,中國人保長期以財險業務爲主,財險業務一直以來表現還算可觀,近十年裏份額維持在32%左右,一直高於第二名平安財險份額12個點左右。到了今年上半年,中國人保財險業務市場份額進一步提升至34%,市場份額的擴大,也意味着中國人保在財險市場的地位較爲穩固。

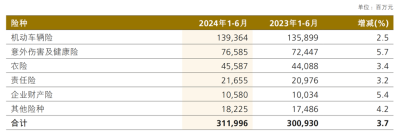

將財險業務進行拆分,車險是中國人保基本盤,以往保費能夠佔到總業務的七八成左右,但現在有所下降,上半年車險業務實現原保險保費收入1393.64億元,同比僅增長2.5%,雖然佔總保費收入比重爲44.68%,仍居各險種之首,但佔比已經同比下降了48bp。

有分析人士指出,在基本盤車險業務上,包括人保在內的所有傳統保險公司都面臨着很大的挑战,新興的新能源車主機廠越來越多地獲取牌照直接給客戶提供保險,將保險納入到客戶綜合服務當中,雖然目前只是剛剛开始,佔比還很小,但長期來看,主機廠有直接的場景,有更豐富的數據,在獲客、產品設計與定價上的優勢不可小覷。這也意味着未來包括人保在內的保險廠商都會面臨市場分流的風險。

針對該難題,中國人保副總裁兼人保財險總裁於澤在中報業績發布會上重點表示道:“對於市場保險主體尤其是中小保險主體,人保財險始終抱有合作、开放的態度,特別是具有主機廠背景的保險公司,歡迎他們的加入,也期待着新加入的公司能夠給車險經營帶來新思路、好做法。”

車險增速放緩疊加佔比下滑,也預示着中國人保的增長主要看非車險業務。截至上半年末,該公司非車險業務實現原保險保費收入1726.32億元,同比增長4.6%。其中,四大險種排名依次爲意外傷害及健康險、農險、責任險和企業財產險,報告期內所對應取得的原保險保費收入分別爲765.85億元、455.87億元、216.55億元、105.8億元,各項業務均同比有所增長,所佔總保費收入比重則分別爲24.55%、14.62%、6.96%以及3.4%。

既然車險及非車險旗下各大業務保費均實現了較好增長,那爲何今年上半年中國人保財險業務總體淨利潤卻在下滑呢?主要有以下兩方面因素:

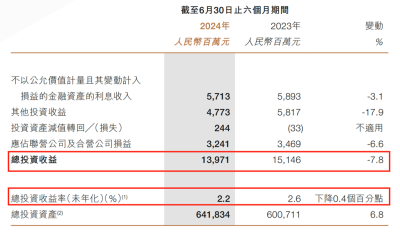

一是,上半年財險業務投資收益進一步下滑。根據此前中國人保財險(HK.02328)所披露的2024年半年報數據,截至6月末,人保財險總投資收益率(未年化)僅爲2.2%,較2023年同期的2.6%,下降了0.4個百分點;總投資收益爲139.71億元,同比下降7.8%。

對此,人保財險在半年報中給出的解釋爲:“一方面,受上半年A股跌幅同比擴大影響,基金表現弱於寬基指數,使得已實現投資收益同比下降較多;另一方面,受利率持續下行和基金分紅能力減弱影響,利息和股息收入同比減少,導致總投資收益同比有所減少。”

二是,綜合成本率的擡頭上升,加劇了承保端承壓,承保利潤在下降。

我們知道,財險業務對一家保險公司的風控能力要求很高,控制好賠付率與費用,能夠使綜合成本率處於較優水平。如果綜合成本率超過100%,意味着險種將出現虧損,因此,該指標的高低直接考驗着保司的战略能力、風險定價能力、精細化管理能力。

數據顯示,2024上半年人保財險承保利潤爲76.2億元,同比下降5.98%,較上一年減少4.8億元。其中,車險承保利潤同比增長13.3%至52.02億元;非車險業務旗下的農險、意外傷害及健康險、責任險和企業財產險承保利潤分別爲12.25億元、0.13億元、-7.47億元、0.38億元,同比增幅分別爲36.98%、-96.3%、虧損加劇、-94.3%。

可見,這些險種中,僅有車險和非車險中的農險承保利潤在增長,責任險則仍處在虧損當中,再疊加意外傷害及健康險、企業財產險承保利潤的大幅下滑,直接導致了人保財險整個業務承保利潤的滑坡。

從各險種綜合成本率來看,車險、農險綜合成本率控制的較好,均較2023年同期出現一定幅度的下降。其中,車險綜合成本率壓降了0.3個百分點至96.4%;農險則下降了1.7個百分點至94.8%。

而意外傷害及健康險、責任險、企業財產險及其他險種綜合成本率均較去年同期出現不同幅度上升,其中責任險的綜合成本率更是超過100%,達104.1%。

綜合影響下,今年上半年人保財險整體綜合成本率達到了96.8%,較去年同期上升了0.4個百分點,進一步蠶食了盈利空間。

壽險淨利同比增超190%,銀保渠道壓力凸顯

我們再將眼光聚焦在中國人保存在感稍遜一籌的壽險業務上,正如前文提及的,今年上半年該業務板塊取得的成績是非常亮眼的,值得肯定,不僅淨利潤實現了同比超190%的增長,很大程度上抵消了財險盈利下滑的影響,最終保住了集團盈利增長,而且更重要的是,人保壽險也通過一系列精細化管理措施,顯著提升了降本增效的成效,爲公司的穩健發展注入了強勁動力。

數據顯示,上半年,人保壽險實現降本增效16.13億元,其中費差同比優化10.61億元;壽險業務負債資金成本率較2023年末大幅下降74個基點,有效降低利差損風險。

不過,經過多年的發展,人保壽險始終還是在七名左右徘徊,在頭部人身險公司中競爭力稍顯不足。

半年報信息顯示,今年以來,人保壽險繼續堅持“抓主體、提收入、優結構、擴規模”隊伍發展思路,推動個險隊伍規模與結構持續向好,人均產能不斷提升。截至2024年6月30日,營銷員規模人力82012人,同比增長3.7% ,月均有效人力23322人,同比增長4.9% ,月人均新單期交保費14457.71元,同比增長8.2%。

然而,這些數據的改善似乎在行業中並不算出挑,我們用最能衡量代理人創造價值的代理人人均新業務價值(壽險新業務價值/期末代理人數量)這一指標爲例,2024年上半年,中國平安爲58708元;國壽爲51291元;太保爲49383元,而人保壽險則爲47981元,並不具有顯著優勢。

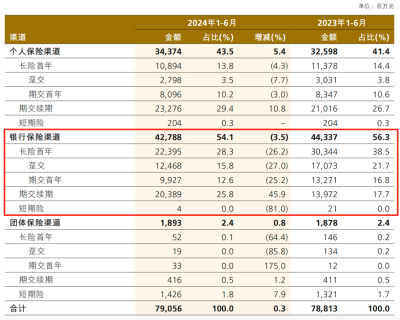

再分渠道來看,上半年人保壽險在銀保渠道上取得的保費收入並不及預期,下滑明顯,爲427.88億元,同比下降3.5%。其中,銀保渠道長期險首年保費大跌26.2%,躉交和期交首年保費收入也分別大幅縮減了27%、25.2%。而個險渠道和團險渠道保費收入則實現了一定增長,分別爲343.74億元、18.93億元,分別同比增長5.4%和0.8%。

近幾年來銀保業務在人保壽險總業務佔比中扮演着重要角色,數據顯示,2023年,人保壽險的銀保渠道實現規模保費490.64億元,同比增長11.4%,其中期交首年保費收入142.98億元,同比增長高達53.7%;長險首年保費收入313.83億元,同比增長10.5%。

對比不難發現,今年上半年人保壽險的銀保新保業務業績可謂“大變臉”。

這其實是行業存在的共性難題,政策面的縮緊是最主要因素之一。公开資料顯示,金融監管總局自2023年以來多次發布通知,推動“報行合一”在銀保渠道的落實,保險公司需要根據自身發展水平、經驗數據和管理能力,科學確定純風險保費和附加費用率的水平。

實施“報行合一”後,保險公司加強了費用真實性管理,強化了精算假設對產品設計和具體執行的硬約束,這在一定程度上造成了人身險企銀保渠道在短期內受到較大衝擊,保費下滑也算是在“情理之中”。

可預料到的是,在中國人保管理層大變動之際,“一把手”順利補位後與總裁趙鵬形成新搭檔,接下來如何在其他渠道拓寬“護城河”以化解銀保渠道增長壓力,是兩位高管現階段最棘手,也是最需要盡快解決的難題。$中國人保(SH601319)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:壽險淨利大增,財險增收不增利,中國人保上半年業績爲何分化?

地址:https://www.breakthing.com/post/140015.html