來源 | 伯虎財經(bohuFN)

作者 | 楷楷

近年,電動車“內卷”的風從四輪吹到了兩輪。數據顯示,中國兩輪電動車保有量約3.5億輛,也就是說國內每4人就擁有1輛兩輪電動車,規模已超越汽車。

當大多數人對兩輪電動車的印象還停留在“外賣代步車”時,主打高智能、高顏值、高端化的電動車已悄悄殺出了一條血路,並俘獲了年輕人的心智。

兩輪電動車市場加速“內卷”,各大車企只能各出奇招。不過,在行業已經進入存量競爭後,誰家多喫了一塊“蛋糕”,就必定會有人喫不飽。

今年上半年,兩大行業巨頭雅迪和愛瑪依然穩居第一梯隊,但行業增速已不斷放緩,雅迪更迎來了近9年來最大的營收跌幅;與之相反,九號公司不僅在營收規模上奮起直追,利潤更同比大漲超150%。

近年來,兩輪電動車企都在探索轉型之道,卷價格、卷顏值、卷高端、卷科技……但有的企業抓住了機會,也有企業开始掉隊,到底哪一招才是兩輪電動車企們苦苦尋找的“正解”?

01 兩輪電動車“慢下來”

目前,雅迪和愛瑪仍然是兩輪電動車市場的兩大巨頭,收入規模均超百億,遠高於其他公司。不過,隨着行業整體增速放緩,即便是兩大龍頭,其日子也开始不那么好過了。

愛瑪的營收和淨利潤實現了雙增長,營收爲105.91億元,同比增長3.66%;歸母淨利潤爲9.51億元,同比6.24%,增速只有個位數。

另一行業巨頭雅迪的業績則更讓人擔憂,雖然營收規模達144.14億元,依然是行業“銷冠”,但營收同比下滑15.4%,淨利潤同比下滑12.9%,銷量同比下滑22.26%,成績差強人意。

不難看出,如今兩大行業巨頭一位是已經“掉頭向下”,一位則是勉強維持增長局面,這也給了後起之秀發力的機會。

九號公司(以下簡稱“九號”)今年上半年實現營收66.66億元,同比增長52.2%;歸母淨利潤5.96億元,同比增長167.82%。

另外一位新秀小牛則實現營收14.45億元,同比增長15.97%,不過其也是一衆電動兩輪車企業中唯一虧損的公司,淨虧損爲6224萬元,虧損同比擴大28%。

其他傳統電動兩輪車企如綠源和新日,今年上半年的淨利潤均保持正增長,但近年業績也受到市場縮量影響而有所下滑。

目前來看,整個兩輪電動車行業正逐漸觸及“天花板”,這背後有幾方面的原因。首先,“新國標”替換潮已過。2018年,相關部門發布《電動自行車安全技術規範》,兩輪電動車上牌要符合新國標規範。

不過,距離“新國標”頒布已有數年時間,消費者的換車需求已基本得到滿足,據艾瑞咨詢發布的《2024年中國兩輪電動車行業研究》,預計2024年國內兩輪電動車銷量爲5000萬輛,同比下滑9.1%。

其次,隨着電動車滲透率的不斷提高,當前兩輪電動車市場已高度飽和,部分企業的庫存壓力也在增大。

以雅迪爲例,截至今年中,其存貨爲16.53億元,遠高於2023年同期和2022年同期。據雅迪表示,其認爲上半年營收下滑的主要原因在於市場需求短暫轉弱以及分銷商的去庫存周期。

從這點來看,雅迪在進行生產管理時,或許對未來的市場需求有了較大誤判,盲目樂觀導致了庫存積壓,當這些庫存“壓”到了經銷商頭上,市場必然會掀起新一輪銷售內卷。

最後,安全事故成爲了影響電動兩輪車的“黑天鵝”。今年初,南京一場由電動自行車起火導致的15人死亡,這一事故也引起了更多消費者對兩輪電動車安全的擔憂。雅迪在財報中也提到這一事故,其表示政府相關部門收緊監管,導致市場需求轉弱。

02 “高端化”轉型不逢時

種種因素之下,電動兩輪車行業不得不“慢下來”,各家企業困於銷量瓶頸,就只能從價格、質量、功能等方面着手,進一步挖掘細分市場的增量,這也導致行業开始加速分化。

一方面,電動兩輪車市場正在加速高端化。隨着兩輪電動車市場需求基本得到滿足,消費者對電動車有了更高端、更智能、更好看等方面的需求,這也是走差異化路线的九號和小牛得以迅速崛起的原因。

以九號爲例,其最早是以電動平衡車業務起家的,這也爲其兩輪電動車業務注入了更“智能化”的基因,與雅迪、愛瑪等傳統品牌認知有了一定區隔,形成了九號獨有的中高端差異化優勢。

據艾瑞咨詢發布的《2024年中國兩輪電動車行業研究報告》顯示,中國兩輪電動車車主多爲26-35歲,消費時注重品質,且對智能產品感興趣。

這部分車主在選購產品時,將更看重智能化、續航、外觀、品牌等因素,九號、小牛“智能化”的品牌調性,也會更符合大衆對智能電動車的認知。

不僅如此,九號、小牛等品牌在產品研發、日常營銷方面也更聚焦年輕消費群體,比如九號邀請年輕人喜歡明星易烊千璽爲代言人,進一步加深品牌的“科技人設”。

在產品創新方面,小牛、九號都提供了毫米波雷達作爲新款高端車型的標配,小牛還打造了兩輪電動智能化系統,將原先專屬於汽車的多頻GPS定位、無鑰匙解鎖等多項功能集成到兩輪電動車產品中。

從行業數據來看,兩輪電動車的“高端化”優勢也开始逐漸展現出來,比如九號今年上半年的綜合毛利率達到30.45%,成爲了兩輪電動車企中最會“賺錢”的企業。

另外,相較於傳統企業,“科技企業”九號的想象空間顯然要更大。年銷售規模已有百億元的雅迪,其市值約爲348億元;九號雖然銷售規模僅有雅迪的一半,但市值也在320億元左右。

既然“高端化”優勢多多,想要“衝高”的兩輪電動車企業必然不止九號。比如雅迪先後推出了高端出行子品牌VFLY和高端智能產品“冠能系列”,後者在性能和車架懸掛方面有所提升,還支持藍牙、NFC、手機App遠程解鎖等功能,基本實現了智能出行全場景覆蓋。愛瑪指揮官2023、台鈴超能S等產品也具備類似的功能。

目前來看,各家兩輪電動車企已廣泛實現深度智能,但賣點卻趨於雷同,除了九號因爲先發優勢和年輕化的營銷搶先佔領了高地,其他品牌難以在這一領域快速突破,在5000元至7000元以上的中高端價位,九號兩輪電動車的銷量依然領跑行業。

更重要的是,當高端化遇上“”,其就不一定是所有兩輪電動車企的“靈丹妙藥”。比如小牛曾在2022年3月宣布因成本問題而漲價,但在之後小牛的銷量卻不升反降。

業內人士認爲,兩輪電動車消費者對價格比較敏感,小牛一直未能打造足夠深厚的智能化心智,消費者就更難接受提價。爲此,小牛不得不在2023年开始降價銷售,雖然沒能扭轉小牛的虧損,但終於挽救了銷量並帶動收入上漲。

盡管各大車企近年都在積極“衝高”,但還是不能扭轉低價車銷量增長、高價車銷量下降的銷售趨勢。去年,雅迪電動踏板車出廠均價1741元,較上年降低130元;愛瑪電動踏板車出廠均價2161元,較上年下降24元。

正因如此,各大品牌也在積極尋找其他新增長點,積極探索多元化战略,比如小牛、九號开始布局女性市場,打造女性專屬座駕。

雅迪和愛瑪則積極尋找兩輪電動車以外的潛力業務。愛瑪宣布興建兩個產業園,提高電動三輪車產能;去年,愛瑪還推出電動四輪車愛瑪A05,是一款低速代步工具,背後瞄准的是區別於年輕消費者的老齡化市場。

除了愛瑪之外,雅迪也看上了三輪車、四輪車市場。今年2月,有網絡視頻稱雅迪工廠員工正在拆解蘭博基尼、特斯拉等車輛,或許雅迪對“多輪車”早有想法。

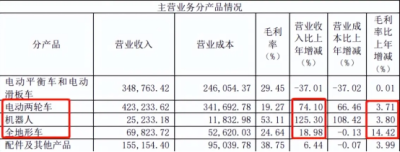

在智能化方面表現亮眼的九號,也沒有把雞蛋都放在一個籃子,除了電動兩輪車、電動平衡車和電動滑板車兩大主營業務外,九號還以Ninebot九號和Segway賽格威兩大國際品牌延伸出了新增長曲线,主要聚焦於服務機器人領域。

但兩輪電動車企業想要开展多元化業務,就意味着要從其他行業競爭者手中“搶份額”,這也注定不是一條容易的路。

一則,對手往往具有碾壓式的競爭優勢。以電動三輪車領域爲例,業內早有金彭、宗申、淮海等實力老品牌,在以縣鎮市場爲主的電動三輪車市場上,雅迪、愛瑪等新入者或許會在渠道、價格上面臨一定掣肘。

在電動四輪車領域,目前國內市場A00微型車新能源滲透率已經接近100%,雅迪、愛瑪要進軍這一市場,就要直面比亞迪、五菱、吉利等龍頭品牌,想要從它們手中瓜分蛋糕,這又談何容易。

二則,新業務難以快速成長。比如九號旗下備受矚目的機器人業務,不僅具有較高的科技含量,其去年的毛利率更高達53.11%,但這一業務目前的體量還較小,去年僅實現了2.52億元的營收,雖然增速不慢,但要成長爲參天大樹,恐怕還需要很長的周期。

三則部分新業務短期或難以盈利。比如九號在技術創新方面的投入一直不少,2023年和2024年上半年,九號的研發投入分別爲6.16億元和3.49億元,雖然距離雅迪、愛瑪等頭部企業來說仍有一定差距,但研發費率並不低。

這些新業務雖然能夠提升九號的公司估值,但都是燒錢大項,目前部分新業務收入甚至還低於研發費用支出,九號能否保持現金流安全並等到新業務有所回報時,還有不確定性。

目前, “左手高端化,右手多元化”是大部分兩輪電動車企的“打法”,但每一家企業的基因底色、營收規模、資金實力等情況都不相同,很難用同一招來打遍天下。而且,出招也講究時機,像“高端化”碰上的大環境,也只能感慨部分企業“轉型不逢時”。

03 出海尋求“新故事”

由此可見,並非每家兩輪電動車企都能探索出轉型之道,在走不出同質化的背景下,大家最終都將難以回避“價格战”,就像新能源汽車行業一樣,當行業越來越卷,競爭對手間的出招只能更快,而“降價”無疑就是最有效的手段。

开源證券研報稱,2023年兩輪電動車行業整體發展態勢較弱,價格战激烈程度大於去年同期。比如庫存壓力越來越大的雅迪,旗下經銷商表示不得不加大促銷力度,特價車單台淨利潤不足100元,部分甚至不足50元,大家都在苦苦支撐熬過寒冬。

當前的兩輪電動車行業急需“新故事”,因此,各企業也不約而同地選擇通過拓展海外市場來提高銷量。

雅迪、愛瑪選擇產能出海,在越南、印尼等地建立研發基地、开設工廠和旗艦店,實現產研銷本地化。九號、小牛則選擇渠道出海,與海外連鎖商超合作拓展產品銷售渠道,九號還入駐了亞馬遜、eBay等海外主流電商平台,通過跨境電商貿易出海。

目前來看,海外兩輪電動車市場的想象空間確實更豐富一些。在全球“減碳”趨勢下,東南亞在積極推進兩輪電動車“油改電”發展,歐美各國則對E-Bike有補貼政策。弗若斯特沙利文報告顯示,未來5年內,除中國以外的其他國家和地區,兩輪電動車復合年增長率將達19.4%。

但“出海”依然具有不確定性,歐美市場對國內品牌有着比較深的准入壁壘;東南亞市場雖大,卻容易被更熟悉當地市場的本土品牌替代。

因此,雖然各大兩輪電動車企都將“出海”寫入了長期策略中,但從收入結構來看,目前大家都仍處於探索階段。比如雅迪超過90%的綜合收入和經營利潤均來自國內;愛瑪過去兩年境外收入佔總營收比例僅爲1%左右。

九號、小牛的出海之路稍微順暢一點,今年上半年,小牛海外市場整車收入1.30億元,佔整車總收入的15.2%,但單車收入從3430元降至2682元,同比減少21.98%;

九號的海外業務收入佔比則超過40%,對海外消費和產品需求的精准定位,使九號的產品體系能夠滿足特定群體的剛性需求,形成了一定的競爭門檻;與當地品牌合作輸出技術和建造渠道網絡,也打通了九號在海外市場的“任督二脈”。

當然,目前國內兩輪電動車企在海外市場的營銷規模仍然有限,再結合關稅、海運、建廠等投資成本,攻入海外市場的道路必然不會一蹴而就,但前景依然值得期待。

在國內電動兩輪車市場加速內卷的背景下,留給企業選擇的時間和空間已不多了,每一個想象得到的細分需求領域都站滿了競爭對手,企業想繼續“大而全”地布局,其難度將會越來越大。

因此,電動兩輪車企需要從“野蠻生長”轉向“精耕細作”,充分利用企業現有的技術和生產優勢,开拓出更多有針對性的業務,衍生出更加多樣化的產品,九號可能是業內一個好範本。

對於抓住“新國標”紅利快速發展的雅迪、愛瑪等傳統電動兩輪車企來說,整車成本的優勢在國內外市場都能通用,鎖定產能和規模,未嘗不是另一招制勝之道。

雖然,兩輪電動車行業已經走過了紅利期,但只要能夠講出“新故事”和“好故事”,將質量和創新這兩大“功底”做好,又何愁熬不過行業寒冬期。

*文章封面首圖及配圖,版權歸版權所有人所有。若版權者認爲其作品不宜供大家瀏覽或不應無償使用,請及時聯系我們,本平台將立即更正。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:上萬元的“電驢”,破不了“內卷”的局

地址:https://www.breakthing.com/post/140019.html