聯華超市本次“調改”尚未令其脫胎換骨,爲了增強“含胖量”,其核心突出的服務、員工關懷、商品力和其他企業相差無異,並未學到胖東來的“內在價值”,也尚未形成差異化競爭能力。

作者:乾行 編輯:呂鑫燚

出品:零售商業財經 ID:Retail-Finance

從四线城市起家的胖東來,在零售業掀起了一場“農村包圍城市”的“調改風”,即通過胖東來“幫扶式調改”或企業模仿“自主式調改”方式,將其經營理念潛移默化融入一线甚至超一线城市的零售企業。

9月5日,聯華超市上海惠南店經過爲期半個月的自主調改,正式重裝开業。「零售商業財經」走訪發現,這家自主調改的社區店內充滿了“胖東來味道”,比如“源頭直採”“銀發服務站”“網紅月餅”等。

此番“自主調改”顯然是聯華超市業績疲態的自救之舉,雖說聯華超市已多年霸榜中國連鎖超市百強榜單(CCFA)“前十”,但其過去十年連年虧損,累積金額超過35億元,旗下大賣場與世紀聯華超市都在承受不同程度的打擊。

可見,若能借力當下火熱的“調改風”完成從虧損到重新起航的蛻變,自然是不錯的選擇。實際上,聯華超市早在今年5月份完成新一輪融資時,就已釋放該信號,融資資金將用於業態轉型。

但“調改”真能從本質上解決聯華超市的業績焦慮嗎?

經筆者實際走訪調研,聯華超市本次調改舉措更多是流於形式的變動,或是爲了增強“含胖量”,其核心突出的服務、員工關懷、商品力不僅尚未形成差異化競爭能力,亦不能使其真正脫胎換骨。

求變需要破釜沉舟,若學不來“內在價值”,又無法給予消費者非逛不可、非买不可的綜合體驗,此次“自主調改”恐難以達到聯華超市長期業績提振的效果。

01 前端“大刀闊斧”,後端“捉襟見肘”

聯華超市上海首家自主調改店(惠南店)位於市郊浦東惠南鎮,離市中心人民廣場約45公裏距離,周邊1公裏範圍以居民區爲主,人員密度較大。周邊除了夫妻菜行外,還有不少專業生鮮、超市玩家,如清美鮮食、盒馬自提、大潤發等。

該店爲聯華超市的“超級市場”業態(社區超市),經營面積在1000平方米左右,沿街共有三個鋪面,其中一個鋪子爲“麥上”——聯華新增的自營早餐業務,店內員工10人左右(周六19時左右)。

店內商品涵蓋果蔬、鮮切肉鋪、烘焙牛奶、預制菜、日配食雜、零食、酒水飲料、廚衛百貨、文具用品、兒童玩具、香煙等品類,SKU多達7000多個,滿足全年齡段全場景購物需求。

除了“全”外,聯華超市還在商品力上打造了“新”和“特”,例如不乏連咖啡意式濃縮、胖東來月餅等新潮網紅商品,以及主打食雜類品類的自有品牌“優饗”,突出特色商品力。

本次調改後,聯華超市使用了新品上市、心選低價、網紅爆款、自有品牌、進品商品五種“套卡形態”,其中“心選低價”佔比最高,涉及多個品類,據不完全統計超300個SKU。部分烘焙商品,還推出了买一送一的促銷活動。

從“心選低價”佔比以及烘焙類买一送一來看,聯華超市本次調改核心突出了“價格力”。這點在生鮮果蔬區亦能看到。該區域核心突出了“源頭直購”,以部分個別商品的“特價推廣”。

降低終端價格的背後,是聯華超市在供應鏈側的調整和發力。傳統採購鏈路爲在城市的農批市場進貨,由於層層渠道的加價,生鮮品到消費者手上的價格自然不低,同時品質也較難有保障。通過直接對接源頭上遊,繞過分銷商,能讓聯華超市最大程度降低成本,且拿到品質保障的“話語權”,進而通過“低價”增強核心競爭力。

從場景側來看,相較其它門店,惠南店店內的整體陳列道具豐富,掛牌、跳牌、海報、汽球等裝置提升氛圍感,部分區域還有玩偶、綠植,讓消費者在逛店的時候能有其它商品以外的人文關懷。

在服務便捷性層面,惠南店出口附近設有“百聯到家提貨點”,即线上小程序點單,借助三方平台美團、餓了么來實現线下30分鐘配送的服務。據門店工作人員介紹,當天單量可以做到近百單左右。

此外,經筆者體驗結算環節時,由於差1.5元可達到“消費滿58元送芋艿一盒”的福利,收銀員非常友善地給到提醒。

綜上所述,該店調整後的整體體驗要遠好於未調改的門店,但同“胖東式調改”相比,只能說乏善可陳。

第一,整體動线規劃不合理。

出入口位於同一個區域,消費者習慣性右手逆時針逛店,但收銀區及香煙售賣處都處於入口區,人流高峰時容易造成擁堵。

第二,布局緊湊,逛店體驗較差。

貨架間間距較窄不足一米,基本只能滿足一人通行。貨架高度超過1.8米,消費者視线受限,商品壓迫感較感。部分主通道還承擔其它功能,如“銀發服務站”,如該站正常提供服務,基本上會佔用該通道。既要服務力又要體驗感還要商品全的聯華超市,尚不能成爲消費者眼中的績優生。

第三,貨架租賃模式未改。

聯華超市依舊站在商家的視角做商品陳列,盡可能多地“塞入”商品。雖說琳琅滿目,但商品品類同質化較爲嚴重,或者單一品類多個SKU只是款式/型號/顏色不同。KA商完成了陳列任務,可消費者卻無法做出高效的選擇。如何在有限的空間內展現出更高效的選品能力,仍是擺在聯華面前的課題。

第四,商品的管理有待提高。

一方面是商品的供給管理,9月5日調改开業第一天就出現不少商品的缺貨。

另一方面,是對商品套卡的把控,同一類商品有不同的商品標籤,既有心選低價,又有新品上市;既有心選低價,也有網紅爆款。對於心選低價的商品,還有“黃底特價”的標籤,這是否意味着“心選低價”也不是真正低價,只有原來“黃標價”才是最低價?勢必讓消費者選擇時帶來困惑。

第五,商品價格競爭力不夠。

即便是心選低價,相較生鮮電商而言,很難具備吸引力。17.5元的小郎酒,還有5.9元的椰子水,在某電商平台上看到的價格要低10%以上,同時後者要具備自有的配送上門服務。

聯華超市核心想突出的商品力、價格力都面臨不同維度的困境,可見,此次聯華超市的調改並沒帶來太多本質改變。

造成這種現象的核心爲,其背後組織管理的能力並沒有得到匹配。短期內由於新店自帶來天然流量加上活動優惠促銷,是能夠對業績提升,但長期來看,如果仍然保持現有的經營思路,業績終將回歸到調改前的水平。

02 四大問題待解,可持續性存疑

“調改”是2024年零售行業最熱的詞之一。究其原因,线下客流減少帶來營收驟減,但零售同行“胖東來式”調改卻能帶來實打實的業績爆增。

前者是“恐懼”帶來的壓力,後者是“欲望”帶來的動力。

實際上,“調改”對於大多數零售企業而言並不陌生,此前行業內對其稱爲“老店改造/調優”。站在零售企業的角度,它們希望能借助“調改”帶來營收改善,但似乎成效並不明顯,主要的原因有以下四點。

首先,缺少對歷史進店消費者人群的洞察。

調改的核心是“調品”,其前提是需要對調改實體店所覆蓋區域的消費者喜好有足夠的了解。大部分零售商超沒有CRM(客戶關系管理),數字化水平較低,無法結合POS數據進行有效分析,進而難以洞察到目標消費人群的消費特徵。因此調品難有針對性,只能是“照貓畫虎”或者“”,結果也就可想而知。

其次,供應鏈尋源選品和PB能力不足,無法滿足消費者變化的需求。

“供需匹配”是零售模式成立的基礎。有了消費者的洞察後,還需要有能滿足消費者需求的商品。傳統零售商超的“貨架”模式,導致零售商對其自身採購員的專業商品尋源能力要求較低,更多是由KA商“推品”後的“選品”,而不是主動“尋品”,甚至是PB自主“創品”來匹配消費者的需求。

一旦依賴於KA商,品類溯源能力、創新能力則會被進一步削弱,難以形成系統化的選品邏輯,失去對品類的控住權。

再次,經營側無法持續精益改善。

實體零售經營是由重人力作業動作組成,每天都要進行商品收貨上架、开檔迎客、排面理貨、二次補貨、打折出清、收銀打包等等動作。

如何保證店內員工始終如一的作業效率和服務水平,已經是一個不小的挑战,避免組織的熵增是任何一個企業都較難逾越的高山。對於實體零售來說,保持是最基本的要求,持續改善才能夠讓消費者在進店復購前有期待,進店消費者時有驚喜,購後離店時有回味。

最後,“調改”流於形式。

沒有具體的調改目標和路徑,爲“調改”而調改,最終造成“病急亂投醫”,即便結果不理想也比“無所事事”要好。

但一件事情想要有好結果,其前提一定是完善的目標制定、具體細項動作以及動作預期帶來的改變。“調改”是一項系統性工程,需要組織體系的改變來配合支撐,否則就是流於形式,帶來“曇花一現”的熱度,三個月後可能就跌回調改前。

對於聯華超市而言,如果沒有做好以上四點,再加上上海的員工成本要遠高於三四线城市,缺少了一线員工的付出,那如上文提到的調改結果很可能就是“回到從前”。

03 業績承壓,不得不變

流於表面的“自主調改”將聯華超市的業績壓力“公之於衆”。

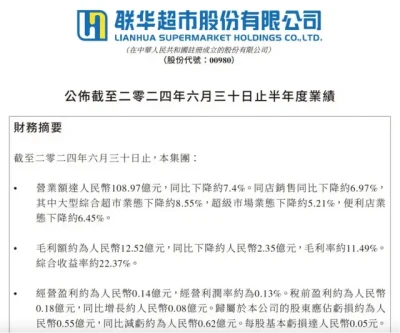

8月29日,聯華股份發布2024年上半年業績數據,營收爲108.97億元,同比下降7.4%;毛利額爲12.52億元,同比下降1.15%;淨利潤爲-0.55億元,同比虧損減少0.48%,整體盈利似乎有轉好趨勢。

但仔細回顧過去十年聯華超市的營收及利潤情況,便能發現,其並未傳來利好信號。

從2014到2023年,聯華超市一直未盈利,2023年創下歷年虧損新高,盈虧近8億元。毛利水平也屢創新低,2024年上半年的毛利率只有11.49%。淨利率的好轉更多來源來成本預算的管控,而不是經營上的开源。

更令人瞠目結舌的是,聯華股份近年來的資產負債率屢創新高,從2018年85.69%竄升至2024年上半年的97.92%。這也意味着它的資產中有接近98%是通過負債籌集的,只有2%左右的股東權益,財務風險極大。

資產負債率奇高、虧損暫無“出頭之日”,聯華超市的核心焦慮來源於現金流。只有讓更多人重新進入聯華超市消費,才能“扭轉乾坤”。因此,聯華超市想要突破現有的局面,創新求變已然刻不容緩。

從2023年开始,聯華超市已經在做改變:

2023年5月,其旗下的杭州聯華華商在杭州上线首家“大社群+小倉儲”模式門店——精品超市Green&Health。

2023年11月8日,在上海上线首家社區品質生活高端精品超市CITY LIFE生活超市。

2024年7月,在上海啓動爲期90天的改造活力煥新,將以“上海世紀聯華中環店爲樣板店”作爲重點項目打造。

2024年9月5日,上海惠南店經過爲期半個月的自主調改,正式重新开業。

倉儲、社群、會員、胖東來式調改,聯華超市的每一步都精准跟着時代的脈搏。然後就目前業績來看,轉型結果尚未體現在財務數據中。

透過聯華超市對今年重點作業的規劃來看,其將主要通過“採購模式變革,生鮮供應鏈突破,店鋪數字化創新,員工滿意度提升,顧客購物體驗優化”五大舉措來進行變革。都是需要經過時間檢驗的動作,聯華超市究竟能提振多少,仍需要打個問號。

不過可以確定的是,無論是市場還是現金流,留給聯華超市的時間不多了。

現有多種的業態分布和門店規模是聯華股份的優勢,依托這實體店區別於電商的“近場優勢”,再加上其近年來持續不斷的數字化方面的投入,有可能通過業態創新或者“調改”再次吸引周邊3公裏的消費人群進店消費,從而最終帶來經營結果的好轉。

因此,未來如何去做,對於2019年加入聯華股份的現任總經理種曉兵來說,會有較大的挑战。

同時,2024年很可能會是其任期內的最後一年,相信作爲一位來自零售業的老兵,收官之年必有收官之作。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:聯華超市自主調改,連虧10年後能否脫胎換骨?

地址:https://www.breakthing.com/post/140084.html