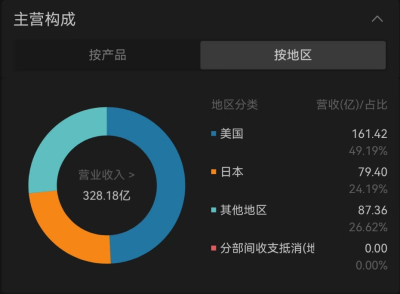

賣醬油的龜甲萬,你們應該都聽過了,這是一家日本的企業。賣方報告裏經常會以海天來對標龜甲萬在行業內的市佔率,以此看多海天醬油未來的增量空間。

龜甲萬確實是調味品行業出海比較成功的案例,美國是它最大的市場,貢獻了接近一半的收入,而在日本本土的收入只有24%左右。

數據來源:Wind

2024財年,龜甲萬營收6608億日元,淨利潤564.4億日元,營收高於海天,但是利潤跟海天還相差甚遠,海天2023年一年利潤是56.3億。

醬油在整個消費品行業的利潤不算低,海天上半年公布的毛利率是44.17%。整個行業的規模有多大呢?

按照歐睿數據的統計,2023年醬油行業的銷量是1068萬噸,這其中餐飲渠道賣了599萬噸,零售端賣了470萬噸,醬油行業主要還是靠餐飲。

那么這也能解釋,爲啥今年上半年啤酒、牛奶這些頭部業績都在下滑的情況下,海天還能穩健的增長了。因爲整個餐飲渠道還在增長,上半年餐飲收入同比增長7.9%,1-7月累計收入增長7.1%。

醬油穩健

海天的收入主要是三部分,醬油、蠔油和調味醬,然後就是一些其他的調味品,醬油貢獻的收入超過51%,蠔油收入佔比是16.4%,調味醬收入佔比是10.3%,其他部分是15.16%。

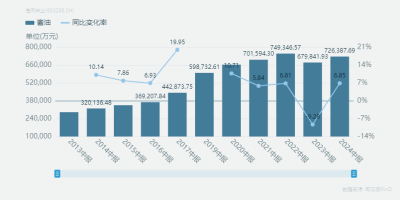

醬油這一塊,海天已經是絕對的行業頭部。去年醬油的銷量接近230萬噸,按照歐睿數據公布的行業銷量是1068萬噸,那么這個銷量佔比是21.5%。

成本方面,按照2023年報數據計算,海天的噸制造成本爲299元,千禾味業的噸制造成本是330元。做餐飲渠道,一個是口感要好,一個是性價比要高,核心就還是便宜,海天的單位成本優勢還是明顯的。

不過,醬油的增速也過了高速增長期了,上半年醬油部分收入僅增長6.9%,未來的增長還是要靠提價。

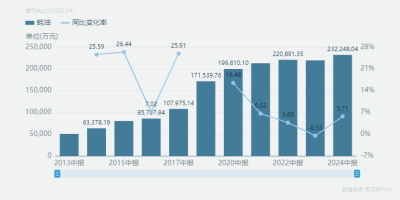

蠔油去年的行業銷量是144萬噸,其中有106萬噸賣到了餐飲渠道,佔比74%,零售端的佔比很低。不過海天的蠔油去年賣了86.1萬噸,差不多佔了行業60%的銷量,年收入42.5億,毛利率是29%。唯一不夠亮眼的就是收入增速放緩,上半年增速5.7%。

然後就是調味醬和其他調味品,調味醬上半年收入增長9%,其他調味品上半年的收入是21.46億,中報數據公布的不夠細節,沒法算出其他部分的收入,但半年就超過20億的收入,全年應該能幹到40億,去年同期是34.99億。

調味品行業最難的就是多元化、國際化,因爲各地飲食差異較大,比如到了華南區,有叉燒醬、海鮮醬,但是到了四川、湖南就可能是辣椒醬了。醋其實也分四大名醋,海天整體來說多元品類發展還比較順利。

如何估值

上一波海天市值接近7000億,主要是因爲上一波公募手裏的錢太多,流動性過剩,上一波整個調味品行業估值幾乎沒低於60倍的,海天估值超過百倍。

但海天很難通過業績的高增長來消化掉這個估值,所以流動性減弱後,直接殺估值是在所難免的。整個消費領域的頭部,過去這幾年都經歷了殺估值,海天的區別在哪裏呢?業績沒崩。

上半年海天淨利潤和扣非淨利潤均創下有史以來的最高,醬油、調味醬、蠔油三大品類收入都保持增長,盡管增速低至個位數,但是相比整個消費行業的巨頭來說,也算得上穩健了。

本次中報超預期的地方就在於,海天展現出了較強的抗風險韌性,這是海天財報公布後股價直接漲停的主因。至於未來的增長,依然還是要看產品提價能力。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:海天穩住了?

地址:https://www.breakthing.com/post/140204.html