在2024年銀行板塊逆勢上漲之際,也有一些上市銀行“掉了隊”,比如江西銀行(01916),9月11日,該行收於0.56港元/股,年內累計下跌19.1%,較2018年上市高點5.82港元/股已經跌去了90%。

近日,江西銀行公布的2024年半年報顯示,上半年江西銀行實現營業收入57.48億元,同比增長6.48%;歸屬於公司股東的淨利潤6.23億元,同比減少48.15%。實際上,從2022年开始,江西銀行的業績就已經一瀉千裏了,2022年和2023年其歸母淨利潤分別大幅下降25.15%和33.13%。

爲什么江西銀行在營收還能勉強維持正增長的情況下,利潤卻幾乎崩潰了呢?關鍵問題還是出在資產質量上。銀行是一個利潤前置、風險後置的行業,如果資產質量出了問題,就算有再多的當期盈利也經不住“敗”。

仔細看看江西銀行的資產質量數據就不難明白資金爲何會拋棄江西銀行。上半年末江西銀行的不良貸款余額爲88.72億元,比2023年年末增加15.73億元;不良貸款率爲2.53%,這幾乎是上市銀行中不良率最高的,比2023年年末大幅上升0.36個百分點。

房地產貸款的爆雷是江西銀行不良貸款激增的主要原因之一。雖然江西銀行的房地產業貸款僅佔總貸款的2.89%,但卻貢獻了其不良貸款余額的近20%。截至上半年末,江西銀行對房地產業貸款的不良貸款余額爲16.87億元,較年初增加13.43億元,房地產業的不良貸款率從年初的3.29%大幅飆升至16.61%。

江西銀行95%的貸款集中在省內。根據江西省統計局的數據,上半年江西省房地產开發投資同比下降10.9%;全省商品房銷售面積1297.9萬平方米,同比下降32.9%;商品房銷售額926.9億元,同比下降34.1%。

另外,批發零售業和制造業的不良率也居高不下。上半年,江西銀行批發和零售業的不良貸款余額爲31.99億元,不良率高達9.57%;制造業不良貸款余額爲10.83億元,不良率爲4.99%。

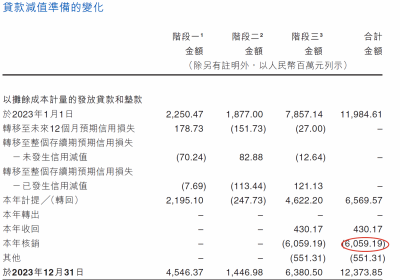

不良率只是資產質量的靜態指標,江西銀行已經通過大幅度的核銷,給本就不太好看的不良數據做了“美容”了。

可以看到,2023年江西銀行核銷了60.6億元的不良,核銷/貸款余額約爲1.8%。從A股上市銀行的情況看,年度核銷/貸款余額超過1%就屬於力度比較大的核銷。爲保持充足的貸款減值准備以應對更多的不良,2023年江西銀行計提了65.7億元的貸款減值准備,2024年上半年繼續大幅計提38.2億元。如此大規模的核銷與計提,說明新生成不良仍在明顯攀升,對利潤形成大幅度的侵蝕。江西銀行2023年的歸母淨利潤也就10億元左右。

在業績斷崖式下滑的同時,近幾年江西銀行已經有多位高管被查,反映出其內部管理存在不小的問題。

據媒體公开報道,2024年4月12日,江西銀行在任副行長俞健被查。2022年12月,江西銀行原黨委書記、董事長陳曉明因嚴重違紀違法被查。2022年5月,江西銀行公告稱,該行副行長、董事會祕書徐繼紅接受紀律審查和監察調查。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:又一家被地產拖累的地方銀行,江西銀行上市後股價已跌去90%

地址:https://www.breakthing.com/post/140429.html