導語:無論是整體營收與利潤,還是四大細分產品线都全线下滑,乳業巨頭蒙牛怎么了?

李平 | 作者 礪石商業評論 | 出品

1

存貨減值拖累業績

“當前我國奶業正面臨着2008年以來的最嚴峻挑战。”今年7月初,農業農村部原副部長於康震的一句話,拉響了中國乳制品行業的危機警報。

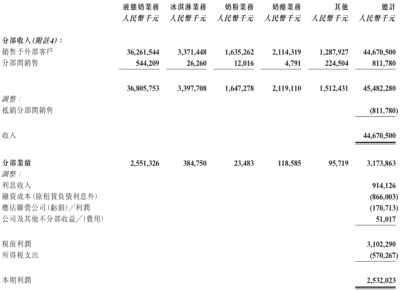

而前不久,蒙牛乳業發布的2024年上半年財務報告便是冷清的中國奶業,以及中國消費市場的一個縮影。2024年上半年,公司實現營收446.705億元,同比下滑12.6%;實現淨利潤25.32億元,同比下滑17.23%;每股基本盈利爲0.623元,同比減少18.6%。

行業寒冬之下,作爲乳業雙寡頭之一的蒙牛乳業也未能獨善其身。對此,蒙牛總裁高飛在中報業績交流會中坦陳:“上半年各個品類均表現不及預期,主要是之前長期增長比較好的品類當中,比如常溫的白奶和國內冰淇淋的業務受到消費的疲軟和需供矛盾、渠道變化等原因,公司保持合理的發貨,因而銷量有所下降。”

今年3月,蒙牛乳業原總裁盧敏放宣布卸任總裁職位,公司原高級副總裁、常溫事業部負責人高飛成爲公司新一任總裁,這也是蒙牛乳業自成立以來的第五任總裁。資料顯示,高飛於1999年加入蒙牛,曾跟隨創始人牛根生打天下,屬於蒙牛從內部培養的高管。

不過,單從蒙牛的半年報業績來看,高飛本次的中報成績並不理想。事實上,除了營收、淨利潤雙雙下滑之外,蒙牛乳業上半年四大細分產品全线下滑。其中,乳業液態奶業務實現銷售收入362.615億元,同比下滑12.9%,營收佔比爲81.2%;冰淇淋業務收入爲33.714億元,同比下滑21.75%,收入佔比爲7.5%;奶粉業務銷售收入16.353億元,同比下滑13.6%,收入佔比爲3.7%;奶酪業務收入爲21.143億元,同比下滑6.28%,收入佔比約爲4.7%。

產能過剩成爲蒙牛乳業業績承壓的一個主要原因。2023年,我國原料奶產量同比增加265萬噸,增幅爲6.7%,創歷史新高。根據農業農村部最新數據,截至今年5月,國內原奶收購價格同比連跌27個月,爲2010年以來持續時間最長的一次,原奶行業虧損面超過80%。

另一方面,自2021年以來,受國內消費低迷影響,我國居民人均奶類消費量已經連續兩年下滑,進一步加劇了原奶供給過剩的壓力。

受原奶價格下行影響,上半年蒙牛乳業噴粉減值大幅增加,並計提存貨減值3.46億元,而去年同期這一數據僅爲0.23億元,存貨減值損失在總營收的比例達到0.77%。同時,受現代牧業和中國聖牧經營承壓影響,蒙牛上半年實現聯營公司損益-1.7億元。

不難看出,原料粉減值和聯營公司虧損成爲蒙牛乳業上半年淨利潤下滑的重要原因。但較好的一點是,受原材料成本下降影響,蒙牛乳業上半年毛利率達到40.3%,同比提升1.9個百分點。另外,在集團提質增效的努力下,蒙牛乳業上半年費用總支出爲148.65億元,同比減少9.1%,其中銷售及經銷費用、行政費用支出同比均有所下滑,並帶動公司經營利潤率提升至7%,成爲本次財報中難得的亮點。

不過,由於銷售收入出現了超過兩位數的下滑,蒙牛乳業上半年期間費用率整體處於攀升的態勢,其中銷售費用率、管理費用率分別同比提升1.18個百分點、0.07個百分點。最終,存貨減值損失以及費用率攀升抵消了公司毛利率的提升,最終導致公司歸母淨利潤率降至5.5%,同比下降0.4個百分點。

2

奶粉業務被拉开距離

2024年以來,在消費疲軟、產能過剩等多重因素的影響下,我國原奶行業陷入大面積虧損,上市乳企經營業績普遍不佳。半年報顯示,伊利股份上半年營收同比下滑9.49%,扣非淨利潤同比下滑12.81%。其中,液態奶實現營收368.87億元,同比下降13.05%,營收佔比爲61.57%;奶粉及奶制品實現銷售收入145.09億元,同比增長7.31%,營收佔比爲24.22%;冷飲產品收入73.22億元,同比下降20.04%,營收佔比爲12.22%。

作爲蒙牛的最大競爭對手,伊利股份上半年業績同樣出現了罕見的同比下滑,其液態奶業務、冷飲業務下滑幅度與蒙牛對應業務下滑幅度相當。但與蒙牛不同的是,上半年伊利股份奶粉業務實現逆勢提升,這也進一步拉开了兩者之間的距離。

鐵打的潘剛,流水的蒙牛。自2005年以來,伊利股份的一號位一直是由潘剛擔任,而蒙牛乳業則已經換了五任掌門人。但從2021年开始,蒙牛與老對手伊利之間業績差距不斷被拉大。此後,追趕伊利也就成爲蒙牛歷任總裁的首要任務。在公司第三任總裁孫伊萍的帶領下,蒙牛乳業先後收購了雅士利國際和多美滋中國等奶粉資產。在此之前,蒙牛已經擁有定位於中低端嬰幼兒配方奶粉市場的君樂寶。此後,奶粉業務逐漸成長爲蒙牛乳業的第二成長曲线。

數據顯示,2019年,蒙牛奶粉業務實現營收78.7億元,收入佔比達到10%。此外,蒙牛包括奶酪產品在內的其他產品實現銷售收入7.21億元。同一年,伊利股份奶粉及奶制品實現銷售收入100.55億元,二者差距約爲15億元。

不過,由於奶粉業務盈利能力不及預期,蒙牛於2019年下半年出售了君樂寶所有股權,同時又迅速收購了澳洲有機嬰幼兒配方奶粉廠商——貝拉米。至此,蒙牛奶粉業務形成了以雅士利+貝拉米的組合。

事後來看,蒙牛乳業針對奶粉業務的這一調整並不成功。一方面,君樂寶品牌原本是蒙牛奶粉業務的重要支柱,被出售後發展更加迅速,蒙牛此舉相當於變相培養了一個競爭對手。另一方面,盡管貝拉米的品牌形象更爲高端,但其營收規模卻在被收購後持續縮水。數據顯示,2020-2022年,貝拉米實現營收分別爲10.32億元、5.15億元、1.24億元,根本無法彌補出售君樂寶所帶來的虧空。

值得一提的是,蒙牛乳業選擇出售君樂寶而後买入貝拉米的決策人正是公司前總裁盧敏放,後者曾是雅士利總裁。或許,正是出於對自己老本行的自信,盧敏放對蒙牛的奶粉業務採用了異常激進的調整,最終非但未能實現真正突破,反而陷入到更加被動的境地。

2021-2023年,蒙牛乳業奶粉業務實現營收分別爲49.49億元、38.62億元、38.017億元,連續三年同比下滑。期間,由於收購了妙可藍多,蒙牛奶酪業務實現了一定程度的增長。2023年,蒙牛奶酪業務實現營收43.6億元,同比增長230%。對比看,2023年全年,伊利股份奶粉及奶制品業務營收高達275.98億元,已經數倍於蒙牛奶粉+奶酪業務的營收總和。

針對蒙牛奶粉業務上半年的表現,高飛本人在中期業績發布會中表示,由於公司在雅士利私有化之後,對其產品和品牌進行了精簡,所以在報表端的收入仍有下降,但是利潤端已經實現了盈利。未來,蒙牛還將圍繞瑞哺恩、貝拉米來布局海內外嬰配粉市場,同時拓展銀發經濟和成人粉的藍海市場。

從2024年上半年來看,伊利和蒙牛奶粉業務仍處於此消彼長的態勢,差距進一步被拉大。但從高飛本人的上述表態來看,蒙牛乳業短期似乎並沒有什么扭轉乾坤的舉措。或許,在新生兒數量下滑、行業競爭不斷加劇的背景下,蒙牛乳業奶粉業務實現“扭虧爲盈”已經是公司內部可以接受的一個結果。

3

“一體兩翼”前景幾何?

在公布中報業績的同時,蒙牛乳業還宣布了一份股份購回計劃,計劃於未來12個月內根據市場情況進行最高達20億港元的股份回購。受此消息刺激,蒙牛乳業股價於次日大漲9.65%。

但從拉長周期來看,蒙牛乳業股價自2021年以來已經連續四年下滑。數據顯示,2021年1月,蒙牛乳業股價最高漲至52港元,總市值高達2000億港元。截至最近一個交易日收盤,蒙牛乳業股價報收於12.44港元,總市值僅爲490億港元,相比歷史高點縮水幅度 超過75%。2024年至今,蒙牛乳業股價年內跌幅仍然高達37%,總市值縮水僅300億港元。

顯然,在總體消費信心和消費意愿不及預期的背景下,原奶供給過剩的問題短期仍無法改變,蒙牛乳業下半年業績表現仍不容樂觀。股票回購政策雖然在短期內可以一定程度上抵消財報業績下滑對二級市場的衝擊,但絕非長久之計。

面對行業周期性下滑對公司業績的衝擊,高飛本人對外發布了名爲“一體兩翼”的經營战略。其中,“一體”指蒙牛的傳統核心業務,包括液態奶、奶粉、冰品、奶酪等四大產品线,“兩翼”則是指創新業務與國際化驅動。

在高飛看來,在過去很長一段時間內,國內乳制品都處於相對穩定的增長期,直到新冠疫情之後,行業出現了階段性見頂的勢頭。本輪奶業困境除了外部因素的影響,更多與國內奶業品類多元化不足、需供均衡性矛盾和產業鏈韌性較小有關。因此,新增長破局的關鍵就在創新業務這一翼上。

在國際化業務方面,高飛特別提到了冰淇淋品牌艾雪在東南亞市場的成功案例,稱艾雪已成爲印尼排名第一、菲律賓即食冰淇淋排名第二的冰淇淋品牌,樹立了中國冰淇淋品牌的出海標杆。

從雀巢、達能等海外公司的發展歷程來看,圍繞食品飲料領域的多元化發展以及全球化突破一直是歐洲牛奶企業走向全球乳業巨頭的兩大法寶,而這也是蒙牛和伊利們多年來的夙愿。

但從結果來看,蒙牛乳業的多元化發展並不理想,其液態奶業務營收佔比始終維持在80%以上。對比看,伊利股份液態奶業務佔比已經降至60%左右,蒙牛乳業的多元化進展明顯不及伊利。

海外業務方面,2024年上半年,蒙牛乳業海外市場實現營收23.52億元,收入佔比約爲5.26%,海外市場對公司總營收的貢獻度還十分有限。

根據公开資料,作爲蒙牛乳業前總裁的盧敏放曾在接受媒體採訪時公开表示,中國乳業要贏在未來最重要的能力就是創新力,而引領品類創新、打造國際品牌,正是行業領頭羊的責任,“希望蒙牛能成爲中國的達能、中國的雀巢,如果這項事業需要30年才能做到的話,我希望我這10年能夠幹好,並且之後我的接班人繼續幹下去”。

不難看出,盧敏放所提及的“引領品類創新”和“打造國際品牌”,也就相當於高飛最新一體兩翼战略中“兩翼”(創新業務與國際化驅動)。顯然,作爲盧敏放的接班人,高飛所提出的一體兩翼战略與其前任可謂是一脈相承。然而,無論從公司多元化成果還是全球化進展來看,蒙牛乳業想要成爲中國的達能、中國的雀巢,都還有很長的一段路要走。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:全线下滑的蒙牛,是中國消費市場的一個縮影

地址:https://www.breakthing.com/post/140446.html