8月15日盤後,微盟發布2022年上半年業績公告,在主要經營區域受到疫情嚴重影響的背景下,微盟依然能夠在整體業績上保持足夠的韌性,上半年取得總收入9.00億,毛利達到5.98億,同時36.8億的現金及現金等價物,也顯示了公司充裕的現金流,爲微盟在後疫情時代的繼續發展提供了資金保障。

長期來看,疫情帶來的階段性影響並不會顯著幹擾微盟的發展節奏,事實上,在大客化、生態化、國際化三大战略的指導下,微盟仍然向市場釋放着自己穩步向好的積極信號。

大客化战略提升業績韌性,零售SaaS逆勢增長

值得關注的是,微盟訂閱解決方案即SaaS業務收入5.81億元,同比增長5.7%;付費商戶數103,616名,同比增長1.7%;每用戶平均收益錄得約5,608元,較上年同期提升4.0%,在疫情封控影響嚴重的情況下取得量價齊升的成果。

考慮到SaaS業務是微盟的重要基本盤,有了更大規模體量的客戶群之後,其它增值業務的开展才有用武之地。因此,雖然疫情使得客戶對於外部預算的使用更偏謹慎,但在微盟角度,SaaS業務的逆勢增長,似乎更加驗證其SaaS業務的價值。此外,疫情還對客戶具有深刻的教育作用,具備數字化能力的企業在極端環境下降具備更大的生存機會,這種認知必然帶來後疫情時代,企業數字化轉型需求新的井噴,而實力已經經過市場認可的微盟,顯然將在其中扮演重要角色。

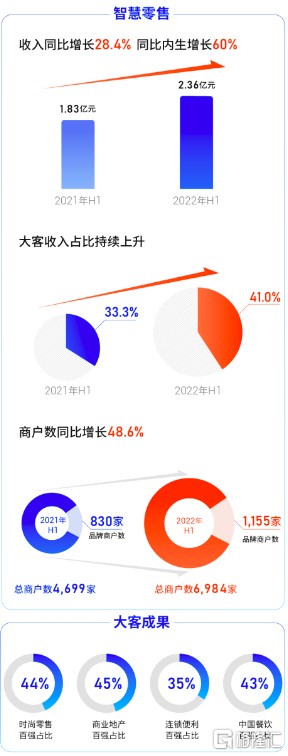

事實上,越來越多的零售品牌正在把微盟智慧零售作爲首選,微盟訂閱解決方案在大客市場的影響力穩步提升。財報數據顯示,2022上半年微盟智慧零售同比增長28.4%至2.36億,其中內生增長率達到60%,佔訂閱解決方案收入的41%。智慧零售商戶數量達到6,984家,其中品牌商戶由上年同期的830家增至1,155家,品牌商戶的每用戶平均訂單收入高達20.3萬元。其中包括江南布衣、Columbia、蒙牛NIUBAY、雨潤、立邦等衆多知名零售企業。以“數造零售好物”爲主題的第三屆616微盟零售購物節,吸引了包括聯想樂唄、上海家化、蒙牛、來酷科技、三棵樹、統一企業等近百家零售行業主流品牌參與。

微盟也正在成爲集團型客戶和行業百強客戶首選合作夥伴,據統計,微盟客戶在國內市場時尚零售百強佔比44%,商業地產百強佔比45%,連鎖便利百強佔比35%,餐飲百強佔比43%。微盟表示,預計2023年大客收入佔比提升至近50%,2025年至近70%。

微盟大客戶战略的意義在於,一方面,大客戶天然具備更強的生存能力,擁抱大客戶便是將微盟與大客戶進行深度利益捆綁,這也是微盟業績韌性的重要因素;另一方面,大客戶的經營決策通常對於該行業的其他企業具有引領示範作用,把握了各行業的大客戶,微盟在該行業中的品牌知名度自然獲得了背書,也有利於微盟業務的可持續拓展。

疫情催化數字化營銷需求,視頻號或成爲新的增長驅動

2022年上半年國內疫情反復背景下,商家线下渠道的常態化开放承壓,线上營銷由於可以爲商家提供良好增量客戶需求而越來越受到重視,商家加速向數字化營銷轉型。

微盟積極跟隨行業機遇,依托TSO全鏈路營銷服務能力,並持續擴大與頭部流量渠道合作,助力企業的數字化營銷轉型。

通過垂直行業深耕、渠道下沉以及加強本地服務等策略,微盟成功拓展全國市場,進一步幫助區域企業抓住營銷轉型機遇,助力更多品牌深耕數字化營銷。具體路徑上,微盟持續加碼TSO全鏈路營銷服務能力,加強與頭部流量渠道合作,深化與騰訊廣告合作,如搜一搜、視頻號廣告投放等,加強拓展小紅書、抖音、快手等,並強化與公司SaaS產品協同,不斷創新營銷組合鏈路,將私域服務能力不斷滲透至各行各業。

目前微盟全鏈路運營KA商戶已超50家,TSO全鏈路營銷策略已覆蓋快消、電商、餐飲、婚紗、家居、等多個行業,他們從精准營銷引流,借助微盟SaaS產品等能力升級,打通全鏈路閉環,爲企業提供全鏈路營銷的生意增長。

特別值得關注的是,微盟已正式成爲微信視頻號官方運營服務商,目前已獲得視頻號“運營+招商+培訓+供貨”四類服務商資質,該合作將有助於微盟更好借助微信生態流量,助力客戶打造私域用戶池,實現高效增長。

根據2022年微信公开課,微信DAU已達10.9億,微信小程序DAU則已超4.5億。除了龐大的流量外,微信方面也在積極建設其商業化生態,成功打通全服務場景,微信小程序已經與公衆號、視頻號、企業微信實現互聯互通,在小程序內可以快速地跳轉公衆號、跳轉視頻號、添加企業微信,在微信內也能夠便捷地通過生成鏈接實現社交轉發分享。

過去一年中,視頻號直播帶貨銷售金額增長15倍,其中私域佔比50%,基於微信生態天然的私域優勢,直播復購率甚至超過了60%。

中泰證券認爲,微信全服務場景的打通爲第三方SaaS服務商提供一體化運營方案,滿足企業多樣的場景營銷、客戶維系、經營管理、協同提效等需求提供了便利;同時,在抖音、快手等流量平台建立閉環電商的背景下,微信开放平台屬性的價值日趨凸顯,微信公衆號、小程序對私域流量導入與運營服務的價值難以被其他流量平台所替代。

微盟亦十分重視視頻號這一新增長賽道,積極推動“視頻號商業化”的完善,精進在視頻號直播端的運營服務,爲客戶提供招商、代運營、培訓、供貨等運營能力。2022上半年,微盟更是在長沙增設短視頻直播基地,緊抓視頻帶貨需求,打造集短視頻內容生產與分發、網紅人才培養和直播主播孵化、直播運營服務等爲一體的平台。截至目前,微盟旗下的短視頻直播基地年輸出短視頻數量可達10萬+。

據悉,基於過往一年多對視頻號品牌商業化的探索,微盟已探索出了以視頻號打通公私域經營閉環的方法論,並被無數品牌驗證可行且有效。微盟已助力聯想樂唄、熱風、蒙牛NIUBAY、安奈兒、林清軒、浪莎等衆多行業知名品牌在視頻號實現從 0 到 1 的突破增長。“第三屆616微盟零售購物節”期間,微盟視頻號直播板塊商戶業務規模創上半年新高,部分品牌商戶的GMV目標達成率超200%。

微盟的視頻號服務能力已經得到了官方認可,取得視頻號首個618電商服務商新主播榜單榜首、視頻號電商培訓指導服務商榜單第二的優異成績。

微盟服務生態持續迭代升級

2022上半年,微盟集團在研發上重磅投入的WOS新商業操作系統正式啓動公測和數據遷移,WOS系統是微盟一次產品力、技術力以及生態力的全面升級,也被市場視爲將拉動公司未來業績增長點的新引擎。

微盟WOS系統已經完成覆蓋電商零售行業客戶的主要產品與解決方案的上线,包括微商城、OneCRM、企微助手等核心產品以及智慧零售解決方案,餐飲、商超、美業、酒店等多個行業的解決方案也將陸續完成上线。目前已有80%的客戶在使用WOS,產品的服務效率和使用頻次均有明顯增長。

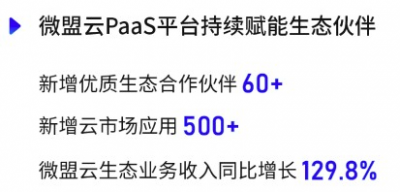

合作夥伴生態方面,微盟雲平台於2022上半年新增一批優質生態合作夥伴並上线衆多應用,其中新开發與發布了超500項雲市場應用及服務,新增優質生態合作夥伴逾60家,歸屬微盟的微盟雲生態業務收入同比增長129.8%,可以看出微盟已經與生態夥伴形成了良好的共生共榮關系,雙方可在優化客戶服務體驗方面形成合力,進一步增強微盟服務生態的壁壘。

總結

數字經濟國家战略指導下,數字化轉型成爲各行業企業尤其是2C企業的必經之路。

隨着國家鼓勵互聯網平台之間互聯互通的开放,有市場觀點認爲,未來零售企業銷售渠道佔比或呈現4:3:3模式,即线下門店銷售佔比40%,電商平台銷售佔比30%,企業私域銷售佔比30%,考慮到SaaS對零售企業在運營、銷售、管理和私域構建等方面應用效果顯著,在數字經濟大發展和互聯互通背景下面臨良好發展前景。

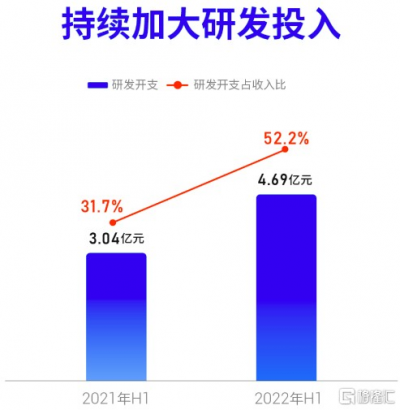

微盟作爲深耕SaaS行業的先行者,技術能力和行業客戶基礎領先,尤其在2022年上半年疫情影響下,公司商業模式再次成功經受住考驗,業績展現出十足韌性,業務基本盤穩固,現金流充足,同時加大研發投入,進一步夯實技術領先優勢,未來微盟的長期成長具有較高確定性。

展望下半年來看,微盟表示,受益於6月份线上线下零售供應鏈的復蘇,公司打破了去年以來的單月業績紀錄,下半年業務預計將全面復蘇。公司將繼續圍繞以下七大目標發力:加碼大客化,提升單客價值;提升WOS產品力,打造增長新引擎;生態能力精耕細作,擴大客戶滲透規模;互聯互通,加強私域投入;全域布局,賦能企業;深化TSO全鏈路經營,擴充服務場景;布局全球,擴大差異化優勢。微盟將不斷強化技術力量,持續提高產品創新能力,提升產品的實用性和服務質量,助力客戶實現數字化轉型。

- 微盟集團(02013)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:微盟(2013.HK)業績再次展現韌性,視頻號布局有望成爲公司新的增長驅動

地址:https://www.breakthing.com/post/14046.html