作者 | 謝美浴

編輯| 付影

來源 | 獨角金融

作爲國內首家獨立法人直銷銀行,中信百信銀行股份有限公司(以下簡稱“百信銀行”)的發展備受關注。

9月12日,國家金融監督管理總局公布一則公告,核准寇冠百信銀行董事及行長的任職資格。此前,百信銀行已於6月召开董事會,審議通過了聘任寇冠爲行長的議案,其接替在任7年的李如東,成爲百信銀行第二任行長。

背靠中信銀行和百度,經歷跌宕起伏後,百信銀行穩步成長。不過,在加速奔跑的同時,百信銀行也面臨着挑战,截至2024年上半年,百信銀行總資產1046.1億元,較2023年末縮水79億元。

在業務轉型的關鍵期,寇冠接棒行長之位能否帶領百信銀行破局?

1

規模縮水79億,

副行長轉正“挑大梁”

2017年8月21日,百信銀行獲批开業,中信銀行與百度公司分別認購其14億股、6億股普通股股份,入股比例分別爲70%、30%。

百信銀行是繼微衆銀行、網商銀行、蘇寧銀行、新網銀行及億聯銀行之後國內第六家具有互聯網背景的銀行,由前中信銀行電子銀行部負責人李如東出任百信銀行首任行長。

李如東在百信銀行任職近7年行長,帶領該行實現從虧損到穩定盈利的跨越。離开百信銀行後,今年8月12日,李如東已獲批出任中信消費金融有限公司董事長。

截至2024年上半年,中信銀行仍爲百信銀行控股股東,持股比例65.7%。因此,在百信銀行高級管理人員中,不乏中信銀行任職經歷的高管,新任行長寇冠也是其中之一。

加入百信銀行前,寇冠曾在建設銀行信息技術條线、電子銀行條线工作。2017年8月,寇冠出任百信銀行副行長兼首席信息官;2019年3月,寇冠出任中信銀行信息技術管理部總經理;2022年6月兼任中信銀行科技運營中心總經理。

圖源:罐頭圖庫

就百信銀行的業績而言,寇冠目前仍面臨不小的挑战。

2023年,百信銀行實現營業淨收入45.34億元,同比增長14.27%;淨利潤8.55億元,同比增長30.25%。其中,利息淨收入41.67億元,同比增長11.31%,佔比91.91%;非利息淨收入3.67億元,同比增長63.62%,佔比8.09%。

盡管營收、淨利雙雙增長,但百信銀行的業績增速較前幾年的增長狀態呈現出明顯放緩,尤其是淨利潤增長幅度的回落。

若橫向與同爲互聯網銀行的微衆銀行、網商銀行相比,背靠中信銀行和百度兩位實力股東的百信銀行,業績遜色不少。

圖源:罐頭圖庫

2023年,微衆銀行及網商銀行營收分別爲393.61億元、187.43億元;淨利潤分別爲108.15億元、42億元。百信銀行的營收僅爲微衆銀行的約九分之一、網商銀行的約四分之一;淨利潤僅爲微衆銀行的十二分之一,網商銀行的五分之一。

盤古智庫高級研究員江瀚認爲,“若要提升業績,百信銀行可以通過深化數字化轉型,降低成本;通過精准營銷和個性化服務,增強客戶黏性;通過拓展業務領域,如小微企業、三農等潛力市場等增加收入。同時,積極探索跨境金融、供應鏈金融等新興領域,形成多元化、差異化的業務布局。 ”

從資產規模來看,截至2023年末,百信銀行總資產爲1125.11億元,較上年末增長16.08%。相比之下,微衆銀行的資產已經突破5000億元,網商銀行的資產規模也已經突破了4500億元。

截至2024年上半年,百信銀行總資產爲1046.1億元,較去年末的1125.1億元,縮減了79億元;與百信銀行同爲“第二梯隊”的蘇商銀行,資產規模則爲1212.02億元。

圖源:罐頭圖庫

截至2023年末,百信銀行的不良貸款11.26億元,相較2022年末的11.04億元同比上升1.99%,不良貸款率1.36%,較年初下降0.12個百分點。

爲化解不良風險,百信銀行加大了貸款減值准備計提力度,撥備覆蓋率已由2019年的233.9%,攀升至2023年的303.76%。

不過,聯合資信在跟蹤評級報告中表示,盡管百信銀行對公存款業務發展態勢較好、貸款撥備充足,但該行儲蓄存款業務增長乏力、公司貸款業務規模下降、市場融入資金佔比高等因素對其信用水平可能帶來的不利影響。

2

消費貸業務承壓,發力產業金融

目前,百信銀行的業務範圍覆蓋財富管理、消費金融、產業數字金融、票據業務等,2024年上半年,百信銀行消費信貸及普惠小微信貸投放金額合計922.85億元。

根據中信銀行披露的數據,2024年上半年,百信銀行實現營業淨收入22.35億元,同比微降3.5%;淨利潤4.65億元,同比微降3%。百信銀行表示,上半年營業收入和淨利潤均微降的主要原因是其主動選擇業務結構轉型導致。

據“中國網財經”報道,百信銀行正在提升產業金融佔比,而產業金融信貸產品價格和風險後收益較低,對其收入表現帶來一定影響;另一面,對助貸業務的主動壓降也是造成百信銀行上半年業績下滑的原因之一。

圖源:罐頭圖庫

專精特新企業高質量發展促進工程執行主任袁帥認爲,“ 產業金融作爲服務實體經濟的重要手段,具有更廣闊的市場前景和更高的客戶粘性,有助於銀行構建長期穩定的客戶關系。同時,壓降助貸業務可以降低銀行對外部合作機構的依賴,減少潛在的風險敞口,提高業務自主性和風險控制能力。這一策略調整有助於百信銀行實現更穩健、可持續的發展。”

根據官網披露,其產業金融主要包括聚焦小微企業和個體經營戶的“百興貸”、以及爲城鎮青年、小企業主服務的“百車貸”業務。

2023年,百信銀行聚焦二手車貸款領域,汽車金融業務累計投放超過54億元,累計服務用戶同比增長200%;個人經營貸款方面,2023年以來,百信銀行持續完善“百興貸”產品體系,面向重點產業鏈下遊企業推出純信用全线上融資產品“訂貨貸”,與50余家頭部品牌建立合作關系。

百信銀行發力產業金融早有跡象。

2021年8月底,百信銀行前行長李如東就曾表示,“2020年底,百信銀行董事會制定了新三年战略發展規劃,確定以產業數字金融和消費金融爲主賽道,以开放銀行模式廣泛鏈接場景生態。過去百信銀行主要是做消費數字金融,現在將產業數字金融放在第一位。”

圖源:罐頭圖庫

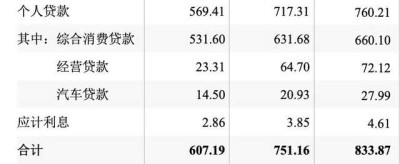

2023年以來,百信銀行逐步壓降助貸業務比重,平台貸款規模有所下降,帶動整體消費貸款規模增速放緩。2021年至2023年,百信銀行個人綜合消費貸款規模分別爲531.6億元、631.68億元及660.1億元,同比增速分別爲34.2%、18.8%、4.5%。

圖源:百信銀行2024年跟蹤評級報告

但消費金融仍是百信銀行的支柱業務,2023年百信銀行累計投放消費金融貸款超過1800億元。值得注意的是,百信銀行2023年全年受理客戶投訴量共3.18萬件,其中個人貸款業務佔比89.77%。

此外,9月13日,在黑貓投訴平台上,以“百信銀行”爲關鍵詞搜索,涉及該行的投訴達4776條,投訴類別不乏亂上報徵信記錄、盜取個人信息導致徵信有記錄、利息收取不合理等,其中被投訴的重災區是暴力催收。

百信銀行已在降低平台合作貸款佔比。截至2023年末,百信銀行個人綜合消費貸款中,自營消費貸款余額340.43億元,較上年末增長43.45%;平台合作貸款余額 319.67億元,較上年末下降18.94%,佔個人綜合消費貸款比重爲48.43%。

圖源:罐頭圖庫

此外,百信銀行也在依靠股東力量等逐步優化客群結構。聯合資信發布的《百信銀行2024年跟蹤評級報告》顯示,2023年,百信銀行通過入駐中信銀行APP端,充分發揮自營消費金融產品“好會花”與中信銀行產品“信秒貸”差異化互補的優勢,有效提升新客流量轉換率以及優質客群佔比,自營貸款業務整體實現較快發展。

平台貸款業務方面,2023年,百信銀行進一步完善產品體系,踐行輕型化發展战略,通過業務調整優化和拓展高品質資產,在原有的基礎上繼續新增優質平台合作方,有效補充優質資產和客群,實現合作機構與消費客群的雙重優化。

值得一提的是,寇冠任職中信銀行期間,曾牽頭出台中信銀行五年科技規劃,推動完成中信銀行以領域制改革爲代表的敏捷組織架構轉型。

你認爲寇冠行長任職資格獲批後,能否成爲推進百信銀行轉型的“關鍵先生”?歡迎評論區留言。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:副行長“候場7年”轉正!百信銀行如何攻克轉型“陣痛”?

地址:https://www.breakthing.com/post/140565.html