傳統車企,逐漸幹不過新人。#李大霄:好股票或從2718區域开始反攻#

這不,廣汽的中期財報,不太好看。$廣汽集團(SH601238)$

研究了這份252頁的財報,發現廣汽的各項財務指標,都有點...蹊蹺

首先,收入、利潤全部下滑。

扣非淨利潤還是虧損的,但是經營性現金流淨額卻暴增9911.6%。

咋回事?

接下來展开說,首先看廣汽的營收和利潤。

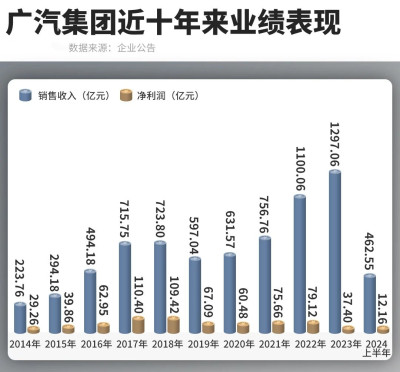

今年,很可能是廣汽集團近十年來,淨利潤表現最差的一年了。

上半年,廣汽營業收入458.08億,加上利息收入4.48億,總營業收入爲462.55億,下滑25%。

淨利潤12.16億,同比腰斬,跌幅較大。

更加可怕的是,廣汽扣非歸母淨利潤爲-3.38億,去年同期爲27億。

虧錢了~

這說明兩點:

1.廣汽的汽車主業已經不太掙錢;2.廣汽靠其他收入修飾了一下財報。

的確,廣汽的整車制造業毛利率僅2.19%,去年同期更低,只有1.22%。

從這點來看,難啊~

上半年,廣汽的整車毛利爲6.7億。

要知道上半年,廣汽全部品牌加起來賣了86.3萬輛的。

算下來,廣汽每賣一輛車的毛利潤才776元。

相對較爲掙錢的業務是金融及其他,也是廣汽四大業務裏面唯一一個收入上漲的業務。

金融及其他毛利率爲24.52%,可惜,和上年比也下滑了26.34個百分點。

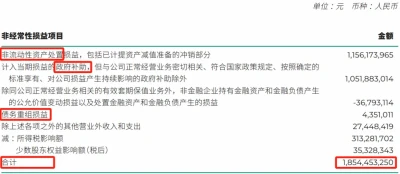

那么,廣汽的非經常損益都有哪些?如何美化報表的?

上半年,非流動性資產處置增加了11.56億、政府補助增加了10.52億,另外還有債務重組、營業外收入等。

加起來,廣汽集團憑借非經常性損益項目,合計加了18.54億的淨利潤。

在營收和利潤同時暴跌之余,廣汽的經營性現金流淨額反而從2631萬增加到了26.34億,接近100倍的漲幅。

廣汽做了什么?

顯然,廣汽的經營性現金流淨額增加,與主營業務沒啥關系。

主要來自向央行借款淨增加額、收取利息手續費及傭金、稅費返還,這三部分合計多增加了15億的現金流入。

搞金融,反而增加了廣汽現金流入。

另一邊,廣汽的投資活動、籌資活動都出現下跌,雙雙負數,處於淨流出的狀態。這點來看,令人擔憂。

廣汽財務狀況變差,原因可想而知:銷量嚴重失速。

“兩田”合資車,以前很有優勢,但如今銷量下滑2成,危機感撲面而來。

本來指望廣汽埃安帶飛,結果上半年也啞火,銷量跌近4成。

廣汽,得努力了。

今年上半年,汽車行業勝負已分。

國產新能源,完勝傳統車企大廠。

除了長城汽車表現尚可外,長安、東風、上汽、廣汽的收入增速,都已經是墊底倒數1至4名。

說來也奇怪,國企地產开發商,風生水起。

但汽車這群國企老炮,正面臨轉身困境。

你記得是啥原因?關注我來評論區說說~

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:廣州最大車企,腰斬

地址:https://www.breakthing.com/post/140728.html