重組膠原蛋白,兵家必爭之地!

繼玻尿酸之後,重組膠原蛋白被稱爲醫美界的下一個“黃金賽道”。數據顯示2022年國內重組膠原蛋白終端產品市場規模爲185億元,預計2027年增至1083億元,復合增長率高達42%。

隨着市場空間不斷擴增,諸侯爭霸开啓!

9月6日巨子生物發布獨家專利重組人ⅩⅦ型膠原蛋白,成爲第一個入局ⅩⅦ膠原蛋白截短蛋白應用的公司。昊海生科智能交聯膠原蛋白於上半年6开始注冊檢驗,華熙生物也已推出四款重組膠原蛋白新品。

其中,巨子生物於2022年在港股上市,作爲“膠原蛋白第一股”,是全球首家實現重組膠原蛋白產業化的企業,旗下膠原蛋白產品涵蓋功能性護膚、醫用敷料等,具有領先同行業的先發優勢。

反映到業績端,巨子生物依舊領先行業。

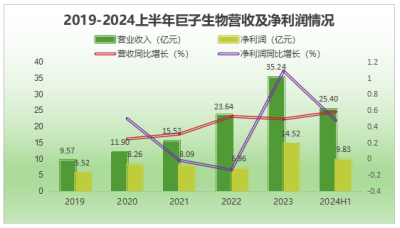

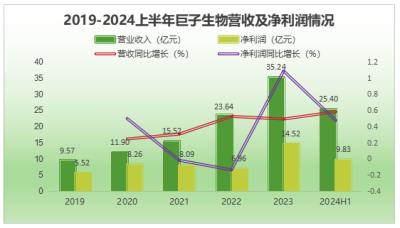

2024上半年公司實現營收25.4億元,同比增長58.2%,實現淨利潤9.8億元,同比增長47.4%,營收及淨利潤增速遠超昊海生科、華熙生物。2019-2023年公司營收及淨利潤年均復合增長率分別爲39%、27%。

在內卷的護膚品行業中,巨子生物業績領跑行業得益於四個核心優勢:

第一,毛利率高,盈利能力可觀

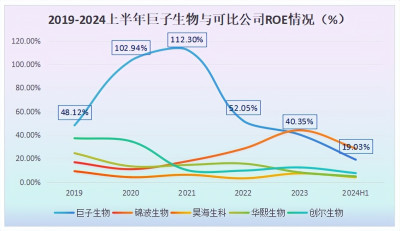

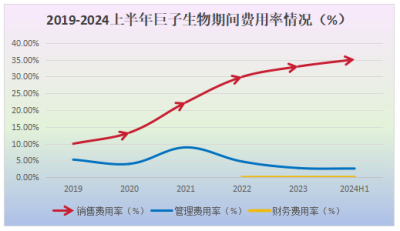

自2022年起美妝護膚增速較弱於社零整體,2024年上半年美妝護膚僅增長1%,受消費動力減弱影響,行業盈利表現整體下滑。不過,2024年上半年公司平均淨資產收益率爲19.03%,超過茅台的17.63%,仍處於行業領先水平。

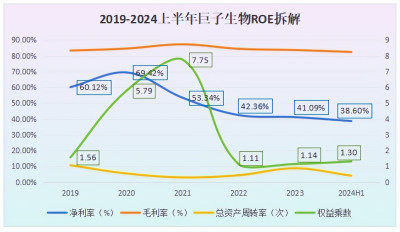

ROE是淨利率、總資產周轉率及權益乘數相互作用的結果。

首先,公司權益乘數變化幅度最大,從2020年5.79下降至2023年1.14,說明公司的財務風險在降低。事實證明也確實如此,2020年公司資產負債率爲82.72%,2023年則降至12.11%,降幅高達85%。

其次,淨利率自2020起开始出現下滑趨勢,主要與銷售費用率有關。2024年上半年公司銷售費用率爲35.1%,同比增長0.5%,主要原因系线上直銷渠道快速擴張疊加電商平台營銷支大幅增長。不過這也促進了營收的增長,上半年公司直銷渠道收入18.38億元,同比增長70%。

值得注意的是,公司毛利率穩定在83%左右,而美妝護膚行業平均毛利率水平在60%-70%,即使2024年上半年輕微下滑,但也一直維持高位。

第二,產品矩陣完美,定位差異化

公司產品分爲兩大矩陣,一是美麗產品包括可復美、可麗金、利妍等面向中高端市場;二是健康產品,面向功能性食品市場。

公司產品布局完美切中當下市場需求。一方面消費者對於護膚品的核心訴求是見效快,而可復美、可預、可麗金等主打皮膚修護保養、炎症緩解、抗衰老等,一般兩周就能明顯見效;另一方面,大衆健康意識在不斷提升,功能保健產品成爲市場新寵,特別是女性消費市場。

另外,可復美、可麗金是公司兩大現金牛。2024年上半年可復美、可麗金分別實現營收20.71億元、3.96億元,分別同比增長69%、24%。二者超97%的營收佔比支撐業績高增長。

第三,專利儲備豐富,上新速度快。

2024年上半年新品銷售佔護膚品的比例爲3%,但新品銷售增速卻大於護膚品增速,說明消費者對新品嘗試意愿較強。特別地,在成分原料方面,重組膠原蛋白同比增長325%,所以對於內卷的美妝護膚行業,推陳出新是制勝關鍵。

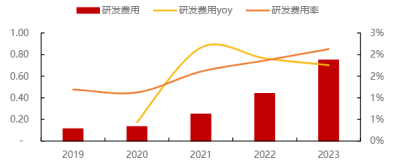

而膠原蛋白行業產業鏈縱深長,在規模化生產過程中面臨純化、發酵等多個工藝難點,技術壁壘高,研發強度大。2023年公司研發支出0.8億元,同比增長70.2%。2024上半年新增專利40項,目前公司重組膠原蛋白分子庫中已擁有超過40種膠原分子,在研產品超100個,數量行業領先。

2024年上半年,可復美推出了“焦點系列”產品,其中4月上市的焦點面霜是首款核心產品,上半年更是新品銷售量榜單的TOP2。

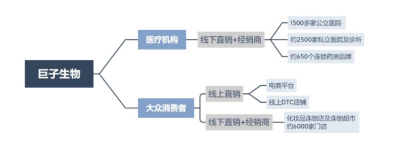

第四,“OTC+大衆消費”雙軌銷售策略

對於醫療機構,企業主要通過线下直接銷售和經銷渠道。進入OTC渠道需要經過質量資質審核,而巨子生物已得到專業機構背書,具備一定的线下競爭壁壘。截至2023年底公司已在超1500家公立醫院、650家連鎖藥房等鋪設產品线。

對於大衆消費者,公司建立電商社交平台线上渠道,包括京東、抖音、小紅書等,主要以直銷加經銷模式爲主。

另外,2019-2023年公司线上直銷收入年均復合增長率爲96%,營收佔比也從16.5%提升至66.2%,成爲公司主要收入來源。2024年上半年直銷收入爲 18.38億元同比分別增長69.7%,其中電商平台銷售收入漲勢明顯,達到143.3%的增速,可見巨子生物銷售策略能夠全面觸及消費者。

基於以下兩點巨子生物未來還有成長空間:

一方面,重組膠原蛋白市場滲透率不斷提高。

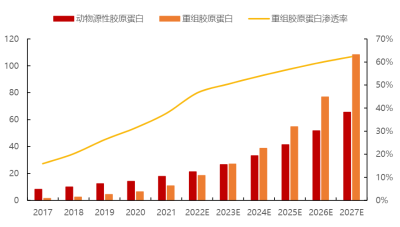

膠原蛋白一般分爲動物膠原蛋白和重組膠原蛋白。由於動物基因序列與人源膠原蛋白存在較大差異,所以提取成本高、產量低,且易發生過敏等風險,而重組膠原蛋白恰恰彌補了動物膠原蛋白的劣勢。

數據顯示,2021重組膠原蛋白的市場滲透率已經達到了37.7%。隨着重組膠原蛋白技術的不斷進步和應用的規模化,預計其市場滲透率將繼續增長。2027年重組膠原蛋白的市場規模有望增長至1083億元,2022-2027年年均復合增長率預計爲42.4%,顯著高於同期動物源性膠原蛋白產品的年均復合增長率25.3%。

另一方面,肌膚煥活應用發展潛力大。

肌膚煥活作爲一種非手術類醫美項目,因其恢復期短、性價比和安全性高而備受歡迎。生物活性成分主要由透明質酸、肉毒毒素和膠原蛋白組成。據預測2027年肌膚煥活市場規模有望達到1255億元,五年增長率高達136%。

其中,膠原蛋白多方面的生物學特性與肌膚煥活的完美契合,加之成本的逐漸下降,預計該行業在未來的市場份額將穩步增長。

同時,公司預計2024-2025年將推出四款肌膚煥活產品,搶佔市場先機進入成長超車道。

綜上所述,巨子生物作爲重組膠原蛋白的龍頭,所處賽道具備高景氣度。其化妝品板塊兩大核心品牌展現出強勁的增長勢頭,同時新產品市場反饋積極,未來成長路徑清晰,業績增長動力足。

關注投研邦,立即領取最有價值的《成長20:2024年最具有成長潛力的20家公司》投資報告!

來源:投研邦

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:02367,下一個茅台,可以提前養老的公司!

地址:https://www.breakthing.com/post/140821.html