01

9月14日,《經濟觀察報》等媒體報道了一個重要新聞:國資委近日明確:各中央企業原則上不得新設、收購、新參股各類金融機構,對服務主業實業效果較小、風險外溢性較大的金融機構原則上不予參股和增持。

“限金令”,說白了,就是金融機構無序擴張的日子到頭了,現在要對效益低下,風險較大的中小金融機構進行限制。

2024年6月17日,攀鋼集團西昌新鋼業有限公司掛牌轉讓涼山州中小企業信用融資擔保有限責任公司3%股權。前者是鞍鋼集團旗下攀鋼集團的控股子公司。

2024年7月,中化資本掛牌轉讓所持有的江泰保險經紀1238.4萬股股份。這已經是其第三次轉讓這部分股權。該股權的轉讓底價從最初的5583.33萬元降至第二次的5151.74萬元,如今再降至5040.30萬元。

2024年8月7日,中國保利集團旗下廣州保利小額貸款股份有限公司的2億股股份在廣州產權交易所掛牌,佔總股本的100%,轉讓底價約爲2.81億元。

爲什么這個時間節點出台“限金令”?

對樓市有什么影響?

02

我認爲:“限金令”的出台有以下3點考量。

一、減少金融機構的數量,減少金融機構的風險。

衆所周知,銀行和房地產休戚與共,息息相關。

隨着房地產下行,銀行等中小金融機構多年積累的風險开始暴露。

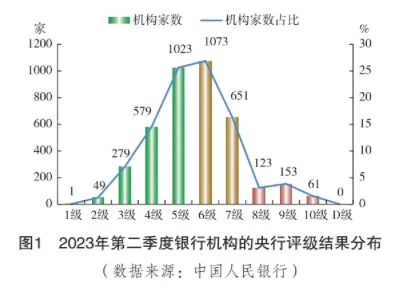

根據《中國金融穩定報告2023》顯示,去年二季度一共有3992家銀行參加評級,其中處於“高風險狀態”的銀行有337家。

市場蛋糕就那么多,金融機構又那么多,必然就會引發行業內卷。

中小銀行相對於實力雄厚的大銀行自然就不具備競爭優勢,在這個先天劣勢之下,就不得不鋌而走險,違規展業。

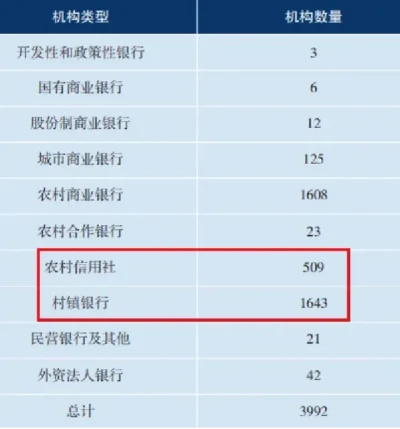

下圖可粗略看出,城鎮銀行可以說在全國範圍內“遍地开花”了。

去年10月的中央經濟工作會議表示:支持國有大型金融機構做優做強,嚴格中小金融機構准入標准和監管要求。

說白了,中小金融機構遍地开花的時代要終結了,減少數量、提升質量才是現在的主旋律。

先是限制規模,不能再增加;再者是鼓勵賣出股權,把金融資源集中起來,到頭部大型銀行去。

第二,“限金令”的出台,能讓貨幣政策的上傳下達更有效率。

我們都知道最近幾年,央媽降息的動作一直都沒停下。

但在降息過程遇到不少攔路虎。

遍布全國各地的中小銀行,以及一些具備央企背景的中小銀行,由於規模較小導致其信任度不高,所以在吸收居民存款這一塊業務上根本就打不過大銀行。

到嘴邊的肥肉也不能飛了啊?

只能冒險,也就是用高於大銀行的利息來“誘惑”儲戶。

於是部分小銀行在“違法”的邊緣反復橫跳,用各種回扣返點的方式,偷偷給客戶進行利益輸送。

這就導致了存款利率壓不下去,LPR降息也很難落實到位。

進一步導致了大量資金在銀行躺平,不消費、不投資。

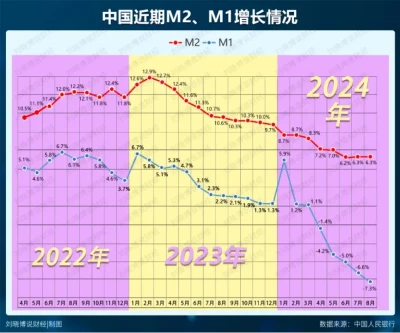

央行剛剛公布了8月金融數據,下圖中的藍线是狹義貨幣M1的同比增速,繼續斷崖式下跌,說明企業正在把活期存款轉爲定期或銀行理財,而不是投資。

這是當前樓市、股市、經濟不振的一個重要原因。

把高息攬儲扼殺掉,存款利率才能降下來,貨幣政策才能真正發揮其應有的作用。

中小銀行少了,鋌而走險違規展業的銀行就少了一些,降息等一系列貨幣政策才可以得到更好貫徹落實。

三、對建立統一的金融大市場有重要意義。

央企規模大的這一個先天優勢,在進入金融業的短期內就能拿下銀行、保險、證券等牌照。

當一家央企有了自己的銀行,集團內企業的存款自然而然就會存在自家銀行;

集團的其他各項保險、證券、信托等業務,也都會肥水不流外人田。

過去這些年,各地紛紛成立城市商業銀行、農村信用銀行、地方保險公司、地方證券公司等,有點類似唐末“藩鎮割據”的味道了,當高牆林立的時候,統一的金融大市場就發揮不了應有的作用。

“限金令”的出台也意味着金融業特別是銀行業的好日子到頭了。

房地產的10黃金時期,恰恰也是是銀行賺錢最多,賺錢最快的時期。

2011年,民生銀行行長的一句語出驚人:“銀行利潤太高,都不好意思公布”。

讓無數青年才俊擠破頭都要進到銀行去工作。

現在隨着房地產下行,房貸利率的不斷走低,銀行的存貸差也不斷縮水。

我想這幾年,行長們也只能是苦笑了。

03

去年,限薪令的寒氣就在金融行業內傳开,轉向扶持科技創新企業。

這不禁讓人聯想到當房地產高光時刻,很多央企都往主營業務裏增加房地產業務,後來央企毫無徵兆的撤離房地產,把所有業務托管集中在有限的幾家央企。

而現在,央企也开始抽離金融業了。

金融業會步房地產後塵嗎?

我認爲不會,由於金融業的地位實在是舉足輕重,國家不能容忍出現類似房地產的這樣的局面。

但這個行業最輝煌、薪酬最高的時代看來已經是走到盡頭了。

未來高層各種利好政策扶持的,是科技創新,尤其是華爲,比亞迪這類的核心技術的企業。

而中國金融業將進入“大時代”大時代,中小金融機構包括中小銀行、中小保險公司、中小券商等數量將會逐漸減少。

“限金令”,是大銀行、大保險公司、大券商的利好,因爲兼並重組之後,蛋糕變大了。

頭部金融企業落地最多的的北上廣深等,可以獲得更大利好。

不難看出,隨着“限金令”的出台還有高層對科技創新的扶持力度的上升,不難看出:城市之間金融中心的競爭,史無前例的下降到次要位置。

這對於科技創新上擁有天然優勢的城市也是重大的利好。

我們把視角移向大洋彼岸的美國,美國房價最貴的城市超過一半在加州。

而加州就是靠科技創新起家的。

爲了不落後風,紐約也作出了跟加州一樣的選擇,以科創驅動發展。

盡管加州無意跟紐約爭豔,但由於科創巨頭多、賺錢多,加州金融業自然也水漲船高了。

它山之石可以攻玉,可以這么說,中國城市房價的分化也在“限金令”下進一步明晰了。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:“限金令”來襲,樓市怎么演繹?

地址:https://www.breakthing.com/post/140905.html