招股信息:

公司簡介:

公司成立於1984年,經過近40年的發展,已經成爲全球最大的旅遊零售運營商,專注爲境內外旅客和中高端客戶銷售優質的免稅和有稅商品,形成全方位的購物體驗。

根據弗若斯特沙利文的資料,按照銷售收入計算,公司的全球排名在過去10年不斷提升,從2010年排名第19名提升到2015年第12名,並於2019年進一步升至第四,及於2020年及2021年位列全球第一。

2021年,公司佔全球旅遊零售行業市場份額的24.6%,公司以免稅爲核心,發展中國的旅遊零售業務,並致力擴大全球布局,中免是中國唯一一家覆蓋全免稅銷售渠道的零售運營商,涵蓋口岸店、離島店、市內店、郵輪店、機上店和外輪供應店。公司擁有全國最多的免稅店。其顯赫的市場地位很大程度上依賴中國免稅行業的歷史及監管格局。

截至2021年12月31日,公司是中國持有免稅經營牌照的九組實體集團之一、並爲持有經營牌照在中國經營 所有種類免稅店的唯一集團。截至最後實際可行日期,公司經營 193間店鋪,包括在中國28個省、直轄市和自治區的100個城市經營的184間店鋪,以及9家境外免稅店,包括7家在香港、澳門和柬埔寨經營及2家郵輪免稅店。

根據弗若斯特沙利文的資料,從2019年到2021年,僅是公司开設店鋪的機場就爲超過22億人次的旅客提供了服務。公司A股於2009年10月起在上海證券交易所主板上市(股票代碼:601888),這次赴港屬於二次上市,實現A+H兩地上市。

基石情況:

蘇新服務本次引入9位基石投資者,合計認購62.38億港元,本次基石認購按下限定價佔比42.3%,按中位數定價佔比39.3%,按上限定價佔比36.7%。基石禁售期6個月。

保薦人及穩價人:

中國中免由中金和瑞銀聯席保薦,穩價人由中金擔任,中金作爲穩價人,詳細數據見下圖,都是虧貨。

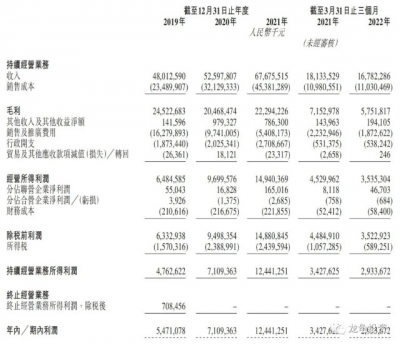

財務情況:

營收:2019年營收480.13億人民幣,2020年營收525.98億人民幣,2021年營收676.76億人民幣,2022年截至前三個月最近12個月營收663.24億人民幣;

毛利:2019年毛利245.23億人民幣,2020年毛利204.68億人民幣,2021年毛利222.94億人民幣,2022年截至前三個月最近12個月毛利208.93億人民幣;

年內利潤:2019年淨利54.71億人民幣,2020年淨利71.09億人民幣,2021年淨利124.41億人民幣,2022年截至前三個月最近12個月淨利119.47億人民幣。

一手中籤率:

中國中免全球發售股數10276.19萬股,每手股數100股,截至發稿,超購0.2倍,不會啓動回撥,甲乙組各2500手,預計3K-5K人參與,一手中籤率100%。

綜合點評:

A+H二次上市股,歷史表現都不突出,哪怕是在港股打新沒那么差的年份,該破發還得破發,公司做爲全球最大的旅遊零售運營商,也是中國免稅行業領軍者。歷史業績增速都非常亮眼,但今年業績卻呈現下滑態勢。主要原因根據招股書顯示,受疫情影響較大。目前A股中國中免總市值換算成港元爲4288.4億,港股中免發行後總市值爲2949.27-3401.42億港元,溢價(H/A)爲20.68%-31.22%,對比其它AH上市公司的溢價情況,就算中國中免按下限定價也沒有什么優勢,就賽道而言之前上市的天齊鋰業、金力永磁都比中免要更熱,但看他們的溢價比中國中免要更大。再疊加業績下滑,A股零售行業現在並沒到反轉的時候,短线技術趨勢來講,中免還處於下跌趨勢,整體沒有任何吸引點。港股現在是真慘,先擱置着不去碰。

牛榜評級:銅牛

申購計劃:

我放棄申購。

免責聲明:投資有風險,參與需謹慎,文中涉及標的,僅爲個人操作記錄,並不夠成投資建議,如因此投資產生虧損,概不負責!如本文對你有幫助,請幫忙點贊、再看、分享給身邊有需要的朋友,非常感謝!

- 中國中免(601888)

- 中國中免(01880)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:港股打新:中國中免 IPO分析及牛榜評級

地址:https://www.breakthing.com/post/14093.html