一台手機的流通循環,起於產线,止於廢棄。

廢棄是消費電子產品生命周期的最後一步,但是過去沒有產業鏈玩家會把這一步驟當作產業鏈的一環。而商業機會恰恰藏在這樣“反常識”的領域。

中國循環經濟協會的數據表明,當前國內廢舊手機存量超過20億部,且平均每年產生4億部以上的廢舊手機,尚有使用價值的舊手機,能夠循環起來的只有10%左右。

恰逢循環經濟概念火熱,一批“互聯網+”二手回收商抓住二手手機交易市場的潛在機遇,站上了風口。2021年,萬物新生(愛回收)正式登陸紐交所,成爲“中概股ESG第一股”。

時隔三年,同爲頭部玩家的閃回科技也向港交所衝刺。9月17日,閃回科技更新招股書,繼續推進港交所主板上市進程,清科資本擔任獨家保薦人。

圖源:港交所

時運與商機中,閃回科技發展現狀如何?未來增長潛力又如何?

身處消費電子產品“後市場”,營收高增長

乘着循環經濟的東風,二手交易消費電子交易市場快速發展。

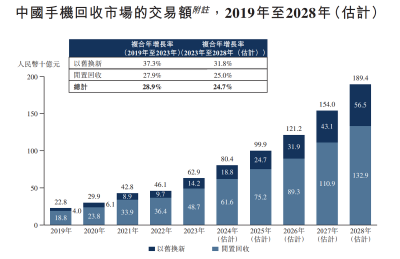

以手機爲例,手機回收循環利用不僅有利於促進投資和消費,也是推動產業升級、實現碳中和的重要抓手。中國手機回收市場規模在過去5年以28.9%的復合年增長率持續擴容,且預計進一步增至2028年約人民幣565億元,復合年增長率約24.7%。

泛消費電子終端循環再利用商業潛力盡顯。

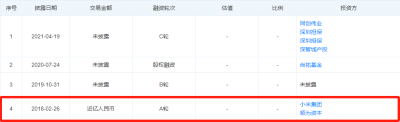

在此基礎上,擁有18年的電信行業從業經驗的閃回科技創始人劉劍逸,受到了雷軍的青睞。根據天眼查,小米集團及順爲資本於2018年參與了閃回科技A輪融資。目前,小米集團實控的天津金米投資合夥企業(有限合夥)爲該公司第二大機構股東,持股6.83%;此外,順爲資本也持股3.9%。

圖源:天眼查

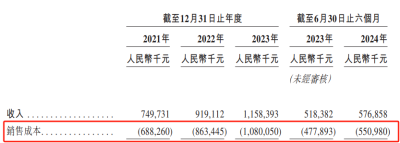

能夠被“隱形投資大佬”雷軍選中,閃回科技自有亮眼之處,在過去幾年保持着較快的收入增長。2021年至2023年,閃回科技分別實現營收7.50億元、9.19億元和11.58億元,年均復合增長率約爲26%。今年上半年,閃回科技錄得營收5.77億元,同比增長11.3%。

具體來看,閃回科技業務可分爲兩大部分:

一是回收業務品牌“閃回收”。

在回收生意的上遊,閃回科技通過閃回收從消費電子廠商、零售商、運營商以及C端消費者處獲取二手手機供給。目前,閃回科技已與6大主流消費電子廠商建立合作,這些廠商佔國內手機總出貨量近六成。同時,公司還與4.9萬家线下門店建立了採購合作。

二是二手手機及可循環再利用產品交易品牌“閃回有品”。

在下遊銷售端,閃回科技以“閃回有品”面向B端商戶和消費者進行二手機和新機的銷售,公司接近90%營收由閃回有品貢獻。

隨着綠色消費觀念和低碳生活方式的推廣,消費者對二手手機的購买需求持續增長。這一趨勢下,閃回科技得以實現逐年高增長。

如今,閃回科技攜這股高增長之勢衝刺港股,會受到資本市場青睞嗎?

成長中矛盾凸顯

星巴克創始人舒爾茨說過,增長是充滿誘惑的,它會掩蓋錯誤。這句話用在閃回科技身上恰如其分。

閃回科技高速增長的營收背後,藏着四大問題:

1.二手手機中間商,業務模式單一。

如果進一步翻看招股書,就會發現閃回科技超過90%營收來自銷售二手手機。與此同時,公司高度依賴上遊採購合作夥伴獲得二手消費電子產品的穩定供應。對此,閃回科技提到:“倘我們與該等上遊採購合作夥伴的關系惡化,可能對我們的業務、經營業績及財務狀況造成重大不利影響。”

B端渠道的手機廠商是閃回科技高增長最大的助力,但與之相伴的是,面對強勢的手機大廠,閃回科技沒有議價權,還需要向手機廠商支付高昂的保證金和促銷服務費。2023年,閃回科技替上遊手機廠商墊付的促銷折扣金額高達3.3億元,支付的促銷服務費也達到0.3億元。

對單一供應源的依賴,導致公司生意穩定但毛利微薄。

2.三年半虧2.5億元,盈利困難。

作爲中間商,閃回科技的盈利模式也很簡單:賺回收價和售價之間的差價。

然而,隨着智能手機產業成熟,價格逐漸透明化,閃回科技無法獲得過多溢價。再加上採購成本逐漸上漲,公司銷售成本高企,毛利率始終處於較低水平。更何況,閃回科技還需要對上遊合作夥伴預支付其給予個人消費者的促銷折扣等附加費用,來促進以舊換新的交易。

種種影響下,閃回科技在過去三年半時間裏,累計淨虧損已達到2.5億元,且未看見盈利拐點的跡象。

3.現金流承壓,對賭風險加劇。

持續的虧損讓閃回科技發展捉襟見襯。截至今年上半年末,閃回科技在手現金及現金等價物僅爲0.79億元。

與此同時,公司账面上的贖回負債高達7.51億元,或面臨一級投資者的大額對賭回購壓力。

4.行業亂象頻生,經營質量存疑。

與高增長相對的是,二手回收生意的問題也越來越多:惡意壓價、手機疑似被掉包、購买二手機以次充好、強买強賣等問題頻頻發生。

這一問題廣泛存在於行業內。截至8月,黑貓投訴平台上“愛回收”所涉相關問題的投訴量已超9000條。此外,據新浪財經上市公司研究院報道,在小紅書、黑貓投訴等平台上,消費者對於閃回收品牌的投訴與避雷相關表述比比皆是。

顯然,閃回科技的成長狀態具有較大不確定性。那么,閃回科技如何解決這些問題?

被高估的閃回科技,摸着萬物新生過河?

小米造車,摸着“友商”過了河。作爲小米投資的公司,閃回科技同樣也可以如此。

首先,解決手機廠商供應源依賴症,“從更多C端回收,到更多C端銷售”是關鍵手段。

打造品牌零售店,是當前二手回收商的共同趨勢。萬物新生從2014年首次布局线下門店,到2023年底門店總數已達1819家,另一家二手回收商“轉轉”也在全國布局超過300家門店。相比之下,閃回科技僅在去年开出了2家門店,較前兩者差距較大。

品牌門店不僅可以幫助回收商們獲得更多C端客流,還可以給消費者更即時的服務體驗,提升產品和服務的標准化,建立品牌形象,有助於公司長期經營。

閃回科技线下擴張較慢,也許是受困於資金緊張。若成功上市,推動线下渠道建設勢在必行。

其次,提升經營利潤率,“多品類回收”是重要方向。

相比閃回科技高度依賴手機回收業務,萬物新生和轉轉已將業務範圍擴張至服裝鞋帽、母嬰用品、家具家電乃至名酒黃金等領域,其中不少領域利潤更豐厚。因此,閃回科技毛利率長年保持在個位數,而萬物新生毛利率則達到了20%。

圖源:愛回收官網

隨着《推動大規模設備更新和消費品以舊換新行動方案》的發布,消費者對二手商品的認可度有望不斷提升,嘗試手機3C以外的回收服務,更多存量市場的活力將被激活。這一點從萬物新生的財報已有所體現,二季度,萬物新生多品類回收的交易額近9億元,同比增長近4倍。

擴大經營範圍,不僅可以實現低利潤業務引流,高利潤業務變現,也可以通過放大交易規模進一步優化運營費用,成爲閃回科技扭虧爲盈的“最佳方案”。

此外,面對行業普遍存在的亂象,平台要站在消費者角度思考,從標准化的服務流程中不斷優化細節,實現可持續、健康發展。比如,消費者對於二手手機交易一大疑慮就是隱私安全。做好隱私清除,不能直接提升銷售價值,但是對消費者權益保護和行業規模增長有價值,最終將轉化爲消費者口碑,從而提升平台競爭力。

總之,問題再多也有答案。閃回科技當前最重要的還是邁過上市關,募集到充足資金,有底氣來優化調整。

IPO可以說是閃回科技的“生死劫”。因爲二級市場似乎不青睞二手回收生意,閃回科技更是存在被高估的風險。

作爲業內“第一股”,萬物新生自上市以來股價已經跌去了80%,市值僅剩5億美元;而按閃回科技D輪融資估算,最新估值達3.43億美元。

兩者估值(市值)差距不大,但是市場地位卻相差甚遠。據弗若斯特沙利文數據,按2023年手機回收市場GMV(交易總額)計,萬物新生市場份額爲9.1%,排名第一;閃回科技市佔率爲1.4%,排名第三。同時,前者收入高增的同時保持了盈利,後者尚未擺脫虧損難題。今年上半年,萬物新生總收入超過70億元,連續八個季度實現盈利;而閃回科技營收僅爲5.77億元,虧損0.4億元。

作爲行業龍頭,經營狀況更好的萬物新生未能乘風而起,閃回科技如何避免同樣的命運?公司能否如愿上市,最終完成“蛻變”?拭目以待。

來源:港股研究社

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:閃回科技二度衝刺港股,深陷盈利困境,雷軍看走眼了?

地址:https://www.breakthing.com/post/141123.html