本文系基於公开資料撰寫,僅作爲信息交流之用,不構成任何投資建議

本文系基於公开資料撰寫,僅作爲信息交流之用,不構成任何投資建議

圖爲馬裏亞納海溝

中國互聯網上市公司二季報,還剩下阿裏巴巴務必深入理一理。

恰逢其時的是,官方口徑下阿裏三年整改剛剛完成,但阿裏屬於自己的“改革开放”似乎才正式到來:從淘天的服務費改革到雙重主要上市,再到最新淘天开放微信支付接口,動作頻頻。

這一背景下審讀阿裏二季度財報,便頗具“二象性”與象徵意義:

單就財報而言,除淘天外阿裏的業績表現優異,但既不存在遠超預期的增速表現,也沒有令人大跌眼鏡的不及預期,考慮到淘天單季度表現並不那么盡如人意,最能形容阿裏二季度整體表現的當屬一個“穩”字。

挖掘財報內裏和外在政策表現,我們卻能夠感受到阿裏正在進行新一輪的變革和調整,以“改革开放”之勢對抗並試圖穿越深水區。

更深處的邏輯,我們以下展开。

01 一葉落而知天下秋

先來聊聊阿裏的二季度報(以美股口徑爲2025財年一季度報)。

2024年二季度,阿裏整體錄得營收2432億元,同比增長4%,環比增長9.6%,經調整EBITA錄得450.35億元,同比下降1%,整體的收入規模和利潤水平出現了背離。

圖:阿裏單季度整體收入及利潤,來源:企業財報,錦緞研究院

圖:阿裏單季度整體收入及利潤,來源:企業財報,錦緞研究院

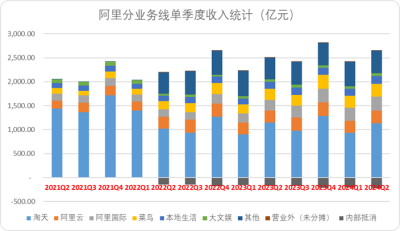

圖:阿裏單季度分業務线收入,來源:企業財報,錦緞研究院

圖:阿裏單季度分業務线收入,來源:企業財報,錦緞研究院

分業務线來看:

·增速最快的是蔣凡麾下的阿裏國際,同比增速32.4%。考慮到海外業務在去年第四季度才开始加大投入,放量增長,實際的增速並沒有明顯跑贏預期。當然也有好消息,國際業務環比減虧9%略優於預期。

·表現最好的當屬阿裏雲,同比增速5.9%略高於預期。但是經調整利潤達到了23.37億元遠高於去年同期,觸摸到了上市以來的高點(僅次於去年四季度末23.64億元)。

根據財報透露,阿裏雲優異的表現源自於公共雲業務雙位數增長和AI相關產品的三位數增長,在電話會中也額外指出今年以來阿裏雲客戶AI相關方面的預算明顯增加。

·菜鳥和本地生活均取得了不俗的業績表現,菜鳥取得同比15.7%的增速,雖然環比增速明顯放緩,但在阿裏國際沒有明顯降速的情況下(海外物流的資本开支更高),菜鳥經調整EBITA扭虧爲盈實現了6.2億的盈利。

本地生活取得了上市以來的單季度最高收入162.3億元,同比增長12.3%,並且經調整EBITA錄得虧損僅爲3.9億,去年同期爲虧損19.8億元,大幅度減虧。結合美團本季度強勢表現,本地賽道似乎正在邁向开花結果期。

·大文娛和其他業務(高鑫零售、盒馬、阿裏健康等等)也都有亮點,大文娛在外部承壓的情況下(騰訊視頻上半年內容質量整體較高)取得了4%的增長,其他非核心業務經調整EBITA錄得虧損12.63億元,大幅度減虧。

·台柱子淘天這個季度成爲了吊車尾,在GMV維持了高個位數增長的情況下,CMR(客戶管理收入)增速僅爲1%,直營業務受限於規模和品類收窄更是下降了9%,淘天整體營收下降了1%,經調整的EBITA也同樣下降了1%。

綜上所述,阿裏體系內,淘天之外的部門,業績表現都還不錯。

這便是最反常識與反認知的題眼所在——畢竟無論是支付、履約、技術服務還是流量入口,阿裏業務生態都是圍繞着淘天(中國商業)和國際商業开展的,雖然其他業務线也都在持續增長,但從歷史來看往往是淘天表現好的季度業務线增速更快,這個季度很是反常態。

一葉落而知天下秋。基於如是反認知的業務與財務表徵,我們不難判斷,阿裏正在進行新一輪的战略調整和內部改革。

02 親兄弟,明算账

阿裏的財報相較於頭部互聯網企業最大的特點有二:足夠細、足夠雜。

騰訊的業務披露最簡單,將所有的業務线歸結於遊戲、企服金科和廣告,美團的業務披露最直觀,要不是核心的本地商業(外賣和到店)要么是其他新業務。

阿裏是規模以上的業務全披露,雖然在信披層面對投資者非常友好,但也存在一個無解的問題:隨着市場變化,業務线和組織架構難免需要進行調整,此時財報的口徑相對會更加復雜且很難進行可持續長周期的橫向對比。

但我們可以通過反證的方式(對比兩期不同口徑的財報差),得出阿裏各條業務线至少在財務核算端,正在經歷新一輪的“獨立”:

(1)以阿裏雲和釘釘爲例,財報話術逐漸獨立

今年阿裏雲調整了去年同期的業績收入,我們可以反推出釘釘的業績表現:還原後的其他收入增長2.57億元,阿裏雲收入減少0.58億,分部間抵消增長1.99億元。

也就是說去年二季度釘釘的營收爲2.57億元,其中1.99億元是與阿裏雲重合的收入。爲了2.57億、1%的收入貢獻(其中可能僅有1/5非重合業務貢獻),阿裏雲的經調整EBITA下降了4.9億元(釘釘虧損)。要知道阿裏雲去年同期剔除釘釘前的總利潤不過8.77億元,釘釘一項業務成本負擔影響了阿裏雲一半以上的利潤。

阿裏雲財報附注的披露口徑也能看出來迫不及待的獨立愿景,2023年Q1之前阿裏雲報表附注會單獨寫明“服務其他阿裏巴巴的跨分部交易收入”,2023年Q3开始附注會單獨披露“不計來自阿裏巴巴並表業務的收入”。

從這個季度开始,“不計來自阿裏巴巴並表業務的收入”首次實現了單季度正增長,外循環收入走向正軌,至少從阿裏雲的角度邁出了獨立的一大步。

(2)橫向對比行業,淘天似乎在支付“分手費”

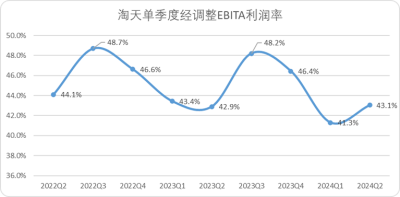

再來看一看主心骨淘天的業績表現,大家可以理解的是去年年末到今年上半年以來的電商價格战十分激烈,爲了維持份額(GMV和訂單數)一定會犧牲CMR增速。

淘天業績表現相對出乎意料的是:今年以來毛利率的快速下降。畢竟對於自營佔比並不高的淘天而言,價格战理論上影響的應該是Take rate而不是利潤率,尤其是節流降費爲主流的當下。

圖:淘天單季度經調整EBITA利潤率,來源:企業財報,錦緞研究院

圖:淘天單季度經調整EBITA利潤率,來源:企業財報,錦緞研究院

做個對比,拼多多、京東乃至另一條賽道的龍頭美團,二季度經調整經營利潤率分別爲65.3%、3.9%(含自營)、18.2%,均顯著高於去年同期;並且阿裏整體二季度營業成本要低於去年同期,上半年經調整EBITA利潤率處於低位並不合理。

有基於此,我們傾向認爲,這可能是淘天針對其他業務线內部成本在集中釋放,比如支付、雲服務、流量等等以往內部更優惠的價格在逐漸向外部並軌。

另外一點可以作證的事實便是淘天的規則革新:今年9月1日其年費取消改爲0.6%技術服務費,以阿裏的說法,技術服務費主要是用來覆蓋支付、ISV獨立軟件供應商以及雲廠商的軟件服務費。

這些費用其實大多數都在阿裏的體系內,在我們看來以抽點的形式更容易算清楚內部账,技術服務費相對年費也會帶動淘天自身CMR及阿裏雲、金服等業務线的持續性收入。

因此,淘天二季度的表現頗有種“獨立日”的感覺,從財務內部核算的制度上來講,也能證明各條業務线正在走向獨立。

(3)分部間抵消佔比增高,也在印證業務线逐漸獨立

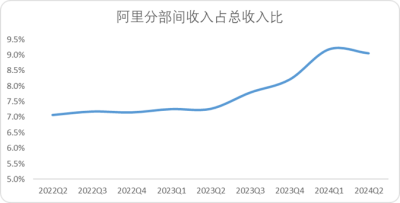

阿裏的財報有一個相對不太起眼的數據:分部間抵消。

從收入的邏輯上來講,如果一項外部業務既可以劃分給A,也可以劃分給B,就會形成分部間抵銷的數據。比如上文中提到的釘釘和阿裏雲之間高額的抵消數據,客戶從釘釘購买了雲盤服務,對於客戶而言收到了一張發票,支付了一筆款項。

但對於釘釘和阿裏雲而言,它既算釘釘的收入,也是阿裏雲的收入,在未徹底劃分業務界限時(釘釘直接作爲採購方購买阿裏雲服務),就需要依賴分部間抵消來解決二者的收入爭議了:如果分部間抵消的部分越多,其實代表着相對而言二者越獨立,畢竟如果誰都不愿意將收入“奉獻”給他人,幹脆都算一遍省事。

圖:阿裏分部間收入佔總收入比重,來源:企業財報,錦緞研究院

圖:阿裏分部間收入佔總收入比重,來源:企業財報,錦緞研究院

隨着阿裏內部逐漸調整架構和核算口徑,分部間收入的比重自2023Q2开始增長迅猛,從側面也能證明阿裏內部的核算趨於獨立。

總結而言,無論從核算架構調整彰顯的數據邏輯,還是與同業相悖離的成本走勢,亦或是隱性數據的側面作證,都在指明阿裏財務邏輯變革的核心:親兄弟也要明算账。

當然,理清账目只是表象,真正的內核在於:阿裏正在穿越深水區。

03 阿裏穿越深水區

近期阿裏最熱的新聞,無外乎开放淘天支付接口給微信支付,某種意義上講騰訊和阿裏的大和解一方面印證了反壟斷的決心,另一方面也向市場表明,一場圍繞着流量、電商長達十余年的拉鋸战逐漸走向尾聲。

阿裏花了二十年的時間搞明白了一件事:想要獲得至高無上的權利,就無法推脫細致入微的責任。

顯而易見的是,即便強如阿裏的地位和能力,也沒有能力承攬這細致入微的責任,無論是流量接口、支付、零售還是電商,這些起家之基,都留給了後起之秀不小的突圍空間。阿裏的愿景是成爲102年以上的長青企業,那么現階段改革、开放就理應是必不可少的功課之一。

改革和創新就像是渡河,阿裏包括淘天和其他業務线自成立以來,在不同階段都存在着榜樣和典範,可能是亞馬遜、可能是AWS、也可能是Paypal。在很長一段時間裏,阿裏業務线的創新和改革都是在淺水區,可以摸着石頭過河。

但現在,阿裏硬着頭皮也得試圖穿越深水區了,理由有二:

首先,阿裏需要向市場證明,自己真的不僅僅是那個god damned retailer,畢竟基業長青的零售商,都圍繞着固定資產進行成本开支、建設渠道,輕資產的互聯網企業顯然不具備這樣的基因。

零售行業擺脫市銷率估值框架的前提是,能夠有超越行業的增長動力,阿裏選擇的是技術創新,那么十年的驗證期已經不短了,各條業務线也需要證明自己有能力扛起增長的大旗。

其次,過去五年困擾阿裏最核心的問題之一,就是業務线目標不一致,尤其是當財富效應顯著超過自身的發展水平。

毫無疑問的是,阿裏的確憑借着超前眼光和基建能力實現了超越時代的技術貢獻,當然時代賦予了阿裏人超越時代的利潤回報。當財富聚集時便難免形成優績主義,畢竟人都會把自身的成功歸結於自身的認知和努力,而往往忽略自身可能本來就在電梯裏。

最近在YC活動上,愛彼迎CEO-Brian Chesky的演講討論度非常高,他認爲經營大型公司的傳統智慧是錯誤的:許多人認爲僱傭優秀的員工,給他們足夠的空間开展工作是大型公司保持競爭力的核心之一,但是實際應用下來確實錯誤的,因爲總有人給掌權者提供錯誤的建議。

他認爲founder mode (創始人模式)是比 manager mode(經理人模式)更有效的經營方式,因爲他認爲當公司規模擴大時,僱傭看起來職業的“職業騙子“只會把公司搞垮,那些看起來不對卻理應需要去做的事,只有創始人可以做,經理人做不了。

或許Brian所述的情況比較極端,但每當公司規模擴張時,總會有人告訴你如何經營一家你只是職業經理人的公司。而我們認爲問題的核心在於,對於大公司而言,內部存在龐大而復雜的利益鏈條,上到權利、職位下到股權、薪資,總會在企業高速發展時形成內部掣肘。

而經理人往往會樂於通過資源調配來解決衝突,但優績主義下沒有人會愿意放棄自己認知內的機遇,因此很難利用資源去驅動企業實際發展。

而對於阿裏而言亦是如此,張勇時代的阿裏已經證明僅僅依靠資源分配驅動巨輪前行,是不足以領導細致入微的市場競爭。只有勇於穿越深水區,放棄長期依賴歷史經驗主義的“拐杖”才能再次成爲時代的領導者——無論是對阿裏整體,還是其各個業務线而言,莫不如是。

因此,我們可以看到,這兩年中阿裏進行了多輪次的調整,人員層面從張勇、侯毅、俞永福的離开,架構層面業務线經歷了頻繁的調整,最核心的目的或許只有一個:維持集團的同心同德。

其實今年以來財報展現各條業務线的獨立性亦是如此,算清楚利益分配歸屬,理清各家門前雪,掃除內部掣肘,才能從容面對“深水區”可能出現的驚濤駭浪。

在解決了利益分配和內部掣肘的問題後,我們或許能夠再次給予阿裏這艘曾經乘風破浪的巨輪,本應屬於它的期待。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:阿裏穿越深水區

地址:https://www.breakthing.com/post/141463.html