多晶硅是制造太陽能電池板的關鍵材料之一,通過將硅礦石熔化、形成硅棒並切割成薄片後,就可以制備成太陽能電池板,從而應用於太陽能發電系統,實現將太陽能轉化爲電能。

目前行業內生產多晶硅的主流方法是改良西門子法,後者是一個閉路循環系統,多晶硅生產中的各種物料可以得到充分的利用,排出的廢料極少,因此具有節能、降低物耗、減少污染等優勢。改良西門子法經過多年的發展和完善,具備了較高的生產效率和穩定的產品質量,已經成爲目前最爲成熟、應用最廣泛、擴展速度最快的多晶硅生產技術。

然而一山更有一山高,採用硅烷流化牀法生產顆粒硅,其反應溫度與改良西門子法相比可以顯著降低。硅烷在流化牀內熱解的溫度僅爲500-800℃,遠低於改良西門子法所需的1080攝氏度以上的高溫,顯著降低了能耗。另據統計,採用硅烷法生產顆粒硅,生產每公斤硅的平均電耗僅爲14度,而採用改良西門子法、冷氫化工藝生產多晶硅則爲每公斤57度電,即生產顆粒硅平均每公斤可以節約43度電,由此取得巨大的成本優勢。

當然,顆粒硅也存在金屬含量和含碳量較高、有粉料以及含氫等主要缺陷,下遊客戶在拉晶過程中的產品品質也因此容易出現問題。因此截至當前,顆粒硅主要是協鑫科技一家在全力推進,而通威股份和大全能源等其他多晶硅頭部企業還是繼續主打改良西門子法。

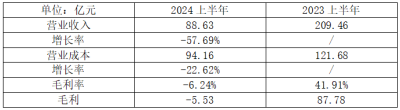

今年8月29日,協鑫科技披露了今年上半年業績,但結果可能讓很多投資者感到失望。上半年協鑫科技僅實現營業收入88.63億元,而去年同期則爲209.46億元,因此同比下降了-57.69%;而同期協鑫科技的歸母淨利潤更是從盈利54.16億元轉爲虧損-15.17億元,這可能比營收腰斬還要難以讓投資者接受。

那么在協鑫科技上半年巨虧的背後,又有哪些主要因素在推波助瀾?偵碳家認爲,硅料市場價格在今年二季度繼續暴跌,是首當其衝造成協鑫科技上半年巨虧的元兇;而行業產能嚴重過剩,則又是硅料市場價格暴跌的根本原因。

一、硅料產能遠超市場需求近一倍,市場價格二季度再次暴跌

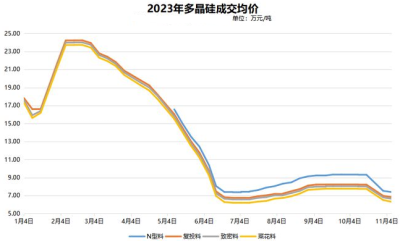

硅料市場價格的暴跌,始於2023年一季度末。市場成交均價從24萬/噸开啓了一路暴跌式下降,至6月初已經低至9萬元/噸;在經過下半年的弱勢反彈和低位橫盤後,市場成交均價在2023年11月終於跌破了7萬元/噸。此時二线硅料企業的成本线已經被跌穿,因此出現虧損,但像通威股份、協鑫科技和大全能源等硅料頭部企業依然處於盈利狀態。

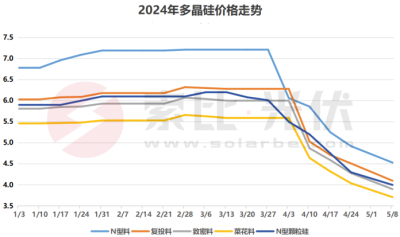

整個2023年,硅料市場價格下降幅度高達70%。雖然7萬元/噸的硅料市場成交均價和前期相比,暴跌幅度已經非常大,但此時仍然不是真正的底部,因爲今年4月又出現了新的暴跌。今年4月中旬,N型棒狀硅的市場成交均價繼續跌至4.30萬元/噸,P型致密料則跌至3.73萬元/噸,N型顆粒硅則跌至4.75萬元/噸,而單晶菜花料更是跌至僅3.37萬元/噸。

至5月初,硅料市場價格新的暴跌趨勢仍在延續,多數產品的成交均價甚至已不足4萬/噸,並跌穿了所有硅料企業的現金成本线,這意味着所有硅料企業此時都已處於虧損狀態,包括協鑫科技。

偵碳家發現,隨着硅料市場價格再次暴跌,協鑫科技也同樣深受其害,毛利率出現了天翻地覆的逆轉。今年上半年,協鑫科技的營業收入下降了-57.69%,但同期營業成本的降幅卻僅有-22.62%,因此同期毛利率則從41.91%驟降至-6.24%,大幅逆轉到越賣越虧的境地;同期毛利也從盈利87.78億元下降到虧損-5.53億元。

由此可見,協鑫科技上半年大幅盈轉虧的首要原因,確實來自硅料市場價格在二季度的再次暴跌。然而探究暴跌原因,行業產能嚴重過剩又是導致暴跌的根本因素,考慮到新增產能漫長的淘汰期,這意味着硅料市場價格在短期內恐難見反轉回升。

據業內人士估計,從下遊裝機量反推需求,今年對硅料的需求大約在160萬噸左右。而在2024年初,晶硅產能還保持在200萬噸左右,因此如果能將產能利用率控制在80%以內,硅料本來是可以實現供需平衡的。

然而知易行難,今年不僅實際產能利用率明顯高於上述理想狀態,雨後春筍般不斷湧現的新增產能更是攪局的主力軍。以5月1日通威股份在雲南二期20萬噸高純晶硅項目成功开車爲標志,今年上半年至少有60萬噸多晶硅新增產能投產,包括今年第二季度預計將投產的大全能源的內蒙古包頭二期10萬噸多晶硅項目,合盛硅業的東部合盛20萬噸多晶硅項目,以及亞洲硅業的10萬噸多晶硅項目等。

而在今年下半年,預計還有通威股份在包頭的20萬噸、其亞硅業在哈密的10萬噸、青海麗豪在宜賓的10萬噸,以及吉利聚能10萬噸、協鑫科技8萬噸和聚光硅業5萬噸等硅料新增產能也將陸續投產。

按照硅料新增產能一般16個月左右的建設期估算,2023年开工、目前已在建設中的硅料新產能項目還有13個,合計還將新增產能超過150萬噸。因此按硅業分會的計算,預計2024年底,硅料產能理論上將達到360萬噸以上,即使考慮關停清退落後產能等因素,總產能也將超過300萬噸將無虞,這已經遠遠大於160萬噸的年需求量,供過於求幾乎接近一倍,成爲繼續壓制硅料市場價格並造成再次暴跌的決定性因素。

而且硅料頭部企業在大幅推高新增產能方面最爲賣力,以硅料龍頭通威股份爲例,2023年通威股份硅料總產能就已經高達45萬噸,另有40萬噸新增產能在建,其中就包括今年5月1日成功开車的雲南20萬噸,其余20萬噸預計今年三季度投產。

大全能源的名義產能截至2023年底爲20.5萬噸,其在內蒙古包頭二期的10萬噸多晶硅新增產能,已於今年二季度投產,名義產能因此達到30.5萬噸。而新特能源截至2023年底的產能已達30萬噸,預計今年年底將達到40萬噸。

至於主打顆粒硅的協鑫科技,截至2023年底的顆粒硅名義產能爲42萬噸,而在今年預計又將有50萬噸顆粒硅新增產能投產。

因此截至今年年底,僅僅上述4家硅料頭部企業的名義總產能,預計將達到85+92+30.5+40=247.5萬噸,即使按65%开工率計算,也已經超過了按下遊裝機量反推得出的160萬噸硅料年需求水平,這還不包括其他中小硅料廠商,以及跨界硅料新玩家帶來的新增產能,雪崩時果然沒有一片雪花是無辜的。

除了新增產能大幅超量,硅料企業开工率過高導致庫存高企對市場價格也產生了較大不利影響。今年一季度大多數硅料企業仍處於滿產狀態,很多頭部企業在一季報中都宣稱實現了滿產滿銷。但實際上,硅料行業庫存每個月都在增加數萬噸,行業庫存在最高時曾達到25萬噸。不過在二季度市場價格跌破行業現金成本後,很多硅料企業變得“惜售”,不愿意虧本甩賣,反而有利於緩解硅料庫存高企的問題。

協鑫科技今年上半年的存貨金額雖然出現了小幅下降,但總體仍然高達27億元。按照2023年報披露的存貨結構推算,其中庫存商品即硅料的金額約爲11億元-12億元。由於硅料市場價格在二季度再度暴跌,這部分庫存商品成爲了減值的“重災區”。半年報顯示,協鑫科技的“存貨減值約爲人民幣824.96百萬元”,即8.25億元,主要應該就來源於硅料庫存產品的減值。

除了上述因素的影響,硅料下遊的硅片市場價格在同期出現暴跌也間接影響到上遊硅料出貨,比如P型M10單晶硅片的成交均價曾於4月中旬一周內就下跌超過20%,如今更是跌破了行業現金成本线。

綜合上述分析,硅料新增產能嚴重過剩造成市場價格在二季度再次暴跌,不僅導致協鑫科技同期毛利率大幅轉負並出現巨額虧損,還連帶造成存貨減值8億多元,這些方面都是協鑫科技淨利潤在上半年出現巨大虧損的主要原因。

除了淨利潤大幅盈轉虧,偵碳家還注意到,截至上半年期末,協鑫科技的短期借款增長近30億元,債務負擔明顯加重。

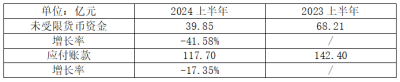

二、短期借款突增30億,非受限貨幣資金卻大減近30億

很多硅料企業在之前的產能擴張期爲了投建新產能,普遍消耗了大量資金,有些甚至需要通過大額舉債的方式來實現融資。因此當硅料行業步入下行周期後,資金鏈緊張以及債務負擔沉重,成爲影響部分硅料企業安全穿越硅料周期的絆腳石。

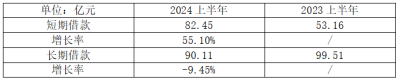

截至今年上半年期末,協鑫科技的短期借款從去年同期的53.16億元增長到82.45億元,同比大增55.10%;所幸長期借款減少了9億多,同比下降近10%。

而協鑫科技的“銀行結餘及現金”卻出現了此消彼長,即未受限的幣資金卻同比大幅下降-41.58%,從去年同期的68.21億元下降到39.85億元,大減近30億元,爲債務兜底的能力受到明顯削弱。

協鑫科技同期的應付账款雖然從142.40億元下降到117.70億元,但絕對金額仍然較大,自發性負債帶來的潛在債務清償壓力不可忽視。

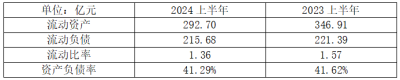

從償債能力來看,協鑫科技上半年的資產負債率僅有41.29%,不僅略低於去年同期,和通威股份等硅料龍頭相比也具有較大優勢,當然和資產負債率不足15%的大全能源肯定沒法比。

但是協鑫科技的短期償債能力在上半年還是受到明顯削弱,從1.57下降到1.36,低於一般企業的標准值2。

雖然協鑫科技在半年報中並未披露現金流狀況,但根據同期其他硅料企業的情況做合理推測,偵碳家認爲協鑫科技同期的經營活動現金流量大概率也處於淨流出狀態。

當然,協鑫科技在半年報中也湧現出了一些亮點,顆粒硅品質繼續提升就是其中之一。

三、顆粒硅品質繼續提升,雜質含量和濁度指標已接近非顆粒硅

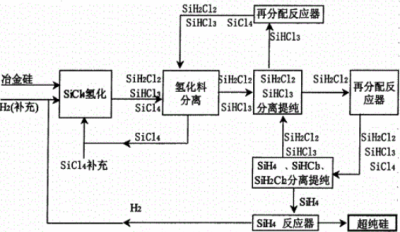

如果深入研究協鑫科技,顆粒硅必然是繞不开的話題。協鑫科技的顆粒硅產品通過硅烷流化牀法生產,後者以氟硅酸、鈉、鋁、氫氣爲主要原料,把細小的硅顆粒種子鋪在有氣孔的牀層上,將三氯化硅等氣態硅化合物和其他反應氣體從下方通入,通過氣流把硅種吹到飄浮的流化狀態,通過硅的氫化法制取四氫化硅,再將四氫化硅分離提純後通過熱分解得到的單質硅沉積在飄浮的硅種上,逐漸長成較大的顆粒狀硅粒後掉入搜集鬥後再送出反應器。

硅烷流化牀法與改良西門子法相比,具有諸多優勢,前者不僅生產溫度更低,能耗更低,而且生產效率更高。硅烷流化牀法使用的塊狀硅不需要進行破碎;而且因爲產品顆粒硅的流動性好,相同反應爐上可以多裝近兩成物料,加料熔化和拉晶還可以同時進行。此外,同樣產能的投資成本,硅烷流化牀法也要比改良西門子法低20%-30%。

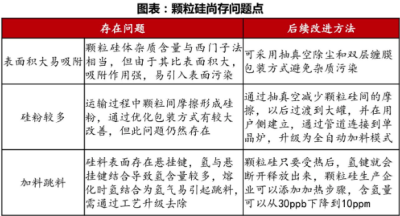

但硅烷流化牀法生產顆粒硅的關鍵缺陷來自於雜質含量。由於顆粒硅相比棒狀硅具有更大的表面積,因此也更容易在表面吸附雜質造成污染降低產品質量,此外還容易因相互摩擦形成難以融入生產工藝的硅粉,以及跳料等問題。

上述問題疊加後,最終曾導致硅烷流化牀法生產的顆粒硅質量,和改良西門子法生產的棒狀硅差距較大,主要體現在雜質含量超標上。含有較多雜質的顆粒硅,將導致雜質形成強復合中心對下遊電池片的電學性能造成致命影響,尤其是量產下,顆粒硅質量參差不齊的情況會更嚴重。因此即使顆粒硅價格更便宜,之前也依然難以單獨使用,而是淪爲摻雜料,按照15%-20%的比例添加到改良西門子法生產的棒狀硅中,通過調和間接降低碳氫和重金屬等雜質的平均含量。

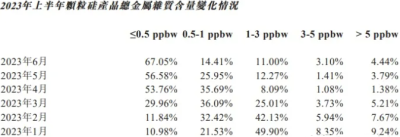

拉制N型硅需要硅料中的總金屬雜質含量低於1ppbw,但在2023年之前,協鑫科技生產的顆粒硅中僅有33%滿足這一標准,顯然無法直接滿足下遊客戶的生產需要。爲此協鑫科技有針對性地進行了技術攻關,按照其半年報的顯示,截至2023年6月底,其生產的顆粒硅中已有81%的總金屬雜質低於1ppbw,其中67.05%的總金屬雜質甚至低於0.5ppbw。

協鑫科技在本次半年報中進一步披露,其顆粒硅的品質通過不斷進步,再次實現突破,其顆粒硅基本全面實現了5元素總金屬雜質含量低於1ppbw,同時95%的顆粒硅還實現了5元素總金屬雜質含量低於0.5ppbw。按這些數據來衡量,協鑫科技的顆粒硅品質已經優於市場上N型致密復投料。此外,18元素的總金屬雜質含量也由期初的43%提升到64.3%。

除了總金屬雜質含量在上半年得到明顯改善,協鑫科技顆粒硅的濁度指標同期也得到優化,基本實現了低於120NTU,而且90%已經低於100NTU。

按照協鑫科技在年報中的描述,其顆粒硅產品通過上述種種改善,在下遊客戶使用中的斷线率(32.20%)已經非常接近其他硅料企業生產的非顆粒硅(31.40%)。

偵碳家認爲,協鑫科技在上半年繼續在顆粒硅指標上取得優化應該是毋庸置疑的,但是否達到半年報中披露的那樣臻於郅治的效果,還不好說。最好還是先保持謹慎樂觀的態度,直到上述數據經過了實踐的可靠檢驗。

因爲假如投資成本更低,生產效率更高,生產成本也更低的硅烷流化牀法生產的顆粒硅質量可以和非顆粒硅完全媲美,那么不僅協鑫科技的業績會因顆粒硅優勢而出現大爆發,行業內也必然會大量出現新增顆粒硅產能不斷替代原有非顆粒硅產能的現象和趨勢。但目前這些現象都尚未出現,所以此時對顆粒硅過於樂觀可能還爲時尚早,特別是當投資者在做投資決策時。

四、60億元增持認購雷聲大雨點小,股價離淪爲仙股僅一步之遙

從協鑫科技的股價來看,自從其半年報披露,股價又“喜提”了新一輪下跌,可見多數投資者總體上對其上半年業績表現認可度較低,並且影響到對其的未來預期。

公开資料顯示,協鑫科技曾於2022年8月公告,擬通過朱氏家族信托以每股不低於4.2港元的價格增持公司股票,以同年8月15日的收盤價3.05港元/股計算,增持價格的每股溢價高達37.7%。

該公告還披露,朱氏家族信托已與協鑫科技作出接洽,擬透過其附屬公司及其他投資機構認購由協鑫科技發行的可轉債,本金約8億-10億美元(約合54億-68億人民幣)。

然而奇怪的是,在2022年7月22日增持1000萬股後,時至今日朱共山及其家族也未完成上述60億增持認購計劃,後續甚至鮮聞進展。雖然上述公告曾同時表示,該增持並未籤署任何有約束力文件,因此從法律上並無義務和責任確保後續進展的快慢有無。

但偵碳家注意到,上述公告披露時,協鑫科技的股價處於3.05港元/股的相對高位,而今日其股價卻以1.01港元/股收盤,距離仙股僅有一步之遙,相對縮水幅度高達2/3。一般而言,大股東披露大額增持計劃對股價會構成利好,可能會吸引投資者买入或增持其股票,但如果上述增持計劃最終並未執行,而是淪爲了鏡花水月,在股價高位時因爲公告而選擇买入或增持的投資者,是否因此受到了誤導呢?

在今年上海舉行的SNEC光伏展上,一些硅料行業大咖表示,受過去兩年投資新增產能過熱的不利影響,行業嚴重供過於求的形勢到今年集中爆發,即使拖到今年年底,硅料行業也難以出現反轉信號。只有當大量硅料新玩家因爲虧損、資金鏈斷裂或債務暴雷而退出行業後,真正的反轉才會來臨。以此觀之,包括協鑫科技在內的硅料頭部企業,今年下半年依然難以逃離行業帶來的至暗時刻。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:短期借款猛增30億,協鑫科技上半年大虧15億,股價離仙股一步之遙

地址:https://www.breakthing.com/post/141529.html