隨着美光科技(MU)即將發布其2024財年第四季度財報,市場的目光再次聚焦這家全球領先的內存和存儲解決方案提供商。

年初,隨着人工智能和芯片行業的火爆,美光股價一度攀升至150美元以上的高點。然而,隨着市場對這些板塊的熱情減弱,美光股價從年內高點下跌了約40%,最近一個月不斷拋售,股價已經從最高超過108美元下跌到了93美元左右,下跌幅度超過10%。盡管如此,當前美光股價較年初仍上漲約10%,表現出一定的韌性。

在經歷這一輪下跌後,許多投資者認爲,美光的估值已相對較低,特別是在標普500指數估值普遍較高的情況下。

盡管投資者對人工智能和半導體行業的熱情有所消退,但美光依然在長期增長的潛力中佔據優勢,市場預期此次財報的發布有望成爲推動股價回升的重要催化劑,特別是在行業基本面依然強勁的背景下。

美光股價大起大落

長期以來,美光投資者的股市走勢就像過山車一樣。但過去幾個月尤其如此,這足以讓人感到劇烈的暈動症。

自三個月前創下歷史新高以來,這家存儲芯片制造商的股價已暴跌 41%。這遠遠超過了同期大多數其他芯片股的幅,因爲市場對人工智能的炒作已經开始降溫。美光很好地利用了這股浪潮:根據標普全球市場情報的數據,當該公司在 6 月底公布其第三財季業績時,其股價在 12 個月內上漲了 118%,在費城半導體指數的股票中僅次於英偉達。

爲什么會出現如此劇烈的轉變?盡管對專用且昂貴內存的人工智能系統的需求旺盛,但美光的大部分業務仍然來自個人電腦和智能手機。這些是成熟的市場,今年銷售額略有回升,但增長率最多也只有個位數。個人電腦和智能手機制造商也在今年上半年开始增加 DRAM 內存庫存,預計下半年價格會上漲。

這種大起大落的走勢,爲投資者提供了一個重要的機會窗口。尤其是對於那些擅長捕捉股價回調並耐心等待長期反彈的投資者來說,美光的當前估值顯得頗具吸引力。

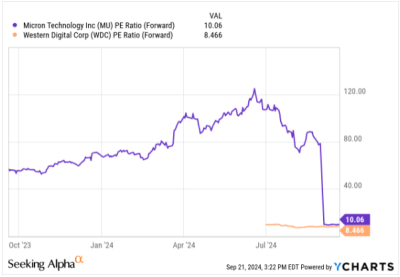

與標普500指數普遍高企的估值相比,美光目前的前瞻性市盈率僅爲10倍左右,顯得相對便宜。這一數據與美光競爭對手西部數據(WDC)相似,後者同樣面臨着行業波動性帶來的挑战。

美光的長期發展潛力,尤其是在AI驅動的多年來存儲芯片需求上,令市場對其未來充滿期待。分析師普遍認爲,9月25日即將發布的第四季度財報可能成爲一個推動股價反彈的重要催化劑。如果美光能夠借助這一財報傳遞積極信號,不僅會修復近期的股價跌勢,還可能开啓新一輪上漲。

利好因素不容忽視

我們在這個財報季了解到的所有新聞中,有兩家與美光有關的公司,爲我們提供了關於美光即將發布的財報的最佳參考信息。

西部數據和百思买的積極信號

第一家是西部數據,美光的直接同行和競爭對手,既生產 HDD/硬盤存儲,也生產 NAND 閃存,其中後者與美光最爲相關。

西部數據在 7 月底公布了財報。我們在這裏可以得出的第一個觀察結果是:該公司繼續報告健康的閃存指標,這直接轉化爲美光同一季度的業績。如下圖所示,西部數據的混合閃存平均售價環比增長了 14%:

高閃存定價和由此產生的高毛利率是看好美光的核心原因之一。在經歷了 2023 年的虧損後,人工智能驅動的對閃存芯片的大量需求爲該公司帶來了巨大的盈利增長。

此外:雖然西部數據沒有公布第一財季(6 月)的具體閃存定價預期,但其預計毛利率爲 37-39%,中間值比第四季度的 36.3%高出 170 個基點。

這表明進入下個季度,內存的定價環境預計將保持健康,甚至會有所改善。

談到終端市場健康狀況,我們可以參考百思买的季度報告以獲取更多信息。美光最大的客戶是惠普公司、戴爾、三星等設備制造商:因爲存儲芯片爲從筆記本電腦到智能手機的所有個人計算設備提供動力。

衆所周知,消費者市場已經進入了寒冬,因爲消費者更長時間地持有更高質量的設備,並且在今年晚些時候可能出現的經濟衰退之前縮減預算。百思买一直是升級周期延長和購买意愿下降的受害者,但其最近一個季度帶來了一线希望。

該公司“計算機和移動電話”部門的國內銷售額按可比銷售額計算同比增長 3.9%(不包括新店开業和關閉的影響),國際銷售額也同比增長 1.7%。

百思买的國內銷售額較第一季度的 -2.2% 下降了 610 個基點,而國際銷售額也出現了增長,盡管增速僅爲 100 個基點,而第一季度的增幅爲 0.7%。

事實上,百思买上調了今年的預期,預計 2024 年下半年的業績將比上半年進一步改善,首席執行官 Corie Barry 在百思买最近的第二季度財報電話會議上表示:

展望下半年,我們預計行業將繼續呈現日益穩定的勢頭。上個季度,我們表示,我們可能趨向於我們最初可比銷售額預期的中點,即持平至下降 3%。

今天,我們將年度銷售額預期更新爲下降 1.5% 至 3%。與此同時,我們正在上調每股收益預期範圍,因爲我們在很大程度上反映了上半年好於預期的業績。”

就美光而言,生態系統和行業參與者的解讀當然不能 100% 可靠地表明美光在發布財報後的表現如何。但從這些早期的財報中,我們至少可以確定內存定價基本面是健康的,並且計算機/手機的刷新率可能正在好轉,從而有助於刺激對美光產品的長期需求。

美光努力爭取蘋果訂單

蘋果公司正在與美光及塔塔集團等印度芯片制造商討論爲當地生產的iPhone採購芯片。

蘋果計劃到2026年將全球26%的iPhone生產轉移至印度,這意味着對當地芯片的需求預計將達到120億美元。如果美光和塔塔集團能夠提供所需等級的產品,他們將獲得蘋果這一全球最大公司的大量訂單。這一合作關系的建立,將爲美光的營收帶來顯著提升,尤其是在蘋果持續擴大其在印度的生產基地的背景下。

此外,蘋果在印度的芯片支出可能超越國防、航空和汽車領域的任何其他公司。在2024財年,蘋果在印度生產的iPhone價值達到140億美元,佔全球iPhone產量的近14%。這一龐大的市場需求不僅爲美光提供了增長機會,也顯示出其在高端芯片生產上的潛力。

蘋果的全球芯片消費在過去十年中大幅增長,從2011年的188億美元飆升至目前的約720億美元,增長超過三倍。隨着智能手機市場的不斷發展,蘋果通過三家台灣供應商在印度實施了智能手機生產激勵計劃,爲美光的供應鏈提供了新的機會。同時,印度在2022年啓動了100億美元的激勵計劃,以刺激國內芯片生產,這進一步增強了美光在這一重要市場的布局。

綜合來看,蘋果與美光的潛在合作關系,以及印度市場的擴張,均爲美光的未來增長注入了強勁動力。這些利好因素預示着,美光即將發布的財報可能會成爲其股價反彈的重要催化劑。

財報預測

美光科技是內存和存儲行業的領先企業之一,其強大的前沿內存產品被視爲未來人工智能發展的關鍵。美光擁有一系列令人印象深刻的解決方案,包括DRAM、NAND閃存以及最近推出的用於AI高性能計算應用的先進HBM3E內存,這表明美光的技術將成爲未來AI發展的基礎。

隨着美光科技(MU)計劃在9月25日星期三收盤後發布其第四財季的收益報告,華爾街分析師預計該公司的每股收益將達到1.11美元,營收約爲76.4億美元,同比預計增長90.49%。

此次收益報告對於解決我以及其他分析師在第三季度發布後提出的擔憂至關重要。當時,公司營運現金流下降了23.5%,僅爲24.8億美元,低於預期的32.4億美元。

公司與英偉達等人工智能領域的領導者建立了緊密的合作關系,這給投資者帶來了極大的信心,特別是在英偉達宣布其最初的生產計劃後,他們已經售出了2024年全部的HBM3E供應量。

首席商務官Sumit Sadana在6月份的一次採訪中表示:“我們非常樂觀,因爲繼Nvidia之後,美光在AI增長方面的影響力可能比任何其他半導體公司都要大。”

盡管在不斷增長的人工智能需求和與英偉達的緊密合作的推動下,公司的收入有所增長,但由於投資周期的繁忙,現金流的改善卻顯得滯後。上個季度,美光的毛利率爲28%,較前一季度提高了8個百分點,這主要得益於更好的定價策略和產品組合。

首席執行官Mehrotra在最近的一次會議上指出

展望2025年,我們預計HBM將佔據行業總容量的6%左右,屆時行業總市場價值將超過250億美元。因此,這是一個令人興奮的市場,美光憑借HBM產品佔據了有利地位。考慮到HBM的3:1貿易比率,HBM對供應市場的收緊將產生影響,並對非HBM市場的定價形成連鎖反應。

因此,我們看到2025年的供需環境良好,定價環境也很樂觀,這讓我們預測2025年的收入將創下可觀的記錄,盈利能力也將強勁增長。

從本質上來說,Nvidia與美光的關系是美光未來的基石。

坦率地說,我認爲本季度分析師的預期可能會稍顯樂觀。在過去三個月中,EPS和收入的預期分別經歷了26次和27次上調,這確實是一個積極信號,甚至美光的一位主要客戶已表示將推遲接受HBM內存芯片的訂單。

在即將到來的這個季度,我們又看到了17次每股收益的上調和15次收入的上調,這些數據表明市場對美光未來的預期依然充滿信心。

股票估值

美光科技(MU)在近期經歷了暴跌後,使得其當前的股價變得更加便宜。根據市場預期,美光的預期市盈率僅爲10倍,而華爾街對2025財年每股收益的預測爲9.15美元。

這一低估值與標普500指數中其他股票約20倍的市盈率形成鮮明對比,使得美光在當前市場環境中顯得更具吸引力。

與西部數據(WDC)相比,美光的交易價格略高,但投資者應注意西部數據即將在10月進行閃存部門的分拆,這給其未來帶來了不確定性。相較之下,美光的增長速度明顯更快。歷史數據顯示,美光的市盈率在經濟繁榮時期通常處於中等個位數到更高的水平,而當前的低估值爲投資者提供了良好的买入機會。

押注美光相當於押注於人工智能將推動內存和硬件領域未來多年的投資周期,正如首席執行官Mehrotra所指出的,HBM市場預計在2025年將佔據行業總容量的6%左右,行業總市場價值將超過250億美元。

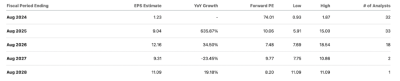

更重要的是,分析師預測美光將在未來三到五年內實現顯著的盈利增長,每股收益預計將從2024財年的1.23美元躍升至2026財年的12.16美元,這主要是由於高性能內存芯片在人工智能應用中的強勁需求。

預計收入也將隨之增長,從2024年的253.7億美元飆升至2026年的443億美元。

盡管美光具備從人工智能市場擴張中受益的能力,但仍需在表現上超出市場的預期。HBM產品需求的增長有可能減輕傳統周期性內存行業的劇烈波動,這爲美光提供了新的商業模式,有助於抵御歷史上的繁榮與蕭條周期。

綜上所述,盡管美光面臨一定的不確定性,但其低估值及與人工智能應用的緊密結合,使其在當前市場中顯得格外誘人。

在美光科技即將發布財報前,投資者面臨着多重關鍵機會與潛在風險。從當前的市場走勢來看,美光的股價因其低估值而顯得相對吸引,特別是在人工智能需求快速增長的背景下,其未來增長潛力值得期待。

盡管短期內可能存在波動,但考慮到美光與行業領頭羊的合作,面對即將公布的財報,建議投資者考慮“逢低买入”策略,尤其是在當前股價調整後的階段,抓住這一難得的投資機會。同時,對於長期投資者而言,持有美光的股票將是一個值得期待的選擇

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美光一路暴跌,財報能否成爲逆轉股市風向的催化劑?現在抄底還是觀望?

地址:https://www.breakthing.com/post/141616.html