氫能產業的獨角獸——國鴻氫能(09663.HK)去年12月上市以來備受市場關注,但資金對其看法產生分歧,導致股價經歷了多場“過山車”。

近日迎來一波大漲行情並刷新歷史新高後,國鴻氫能股價在9月24日突然“泄氣”,當日上午10:08出現閃崩,最終收跌22.27%,抹去了過去數個交易日的漲幅。

值得一提的是,港股及A股市場在9月24日集體迎來狂歡,滬指及恆指均大漲超4%,A股市場有5167只股票上漲,港股市場則有超1300只股錄得上漲。在如此熱鬧的大市下,國鴻氫能股價卻逆勢大跌,不免令人不知所雲。

從基本面看,國鴻氫能慘淡的經營業績不足以支撐其股價持續大漲。

造血難,客戶不穩固國鴻氫能是一家專注於研究、开發、生產及銷售氫燃料電池電堆及氫燃料電池系統的氫燃料電池公司,產品應用場景包括重型卡車、物流車、公交、叉車及船舶等領域。

盡管在國內氫燃料電池市場擁有可觀的市場份額,但盈利難一直是國鴻氫能難以掩蓋的痛點。

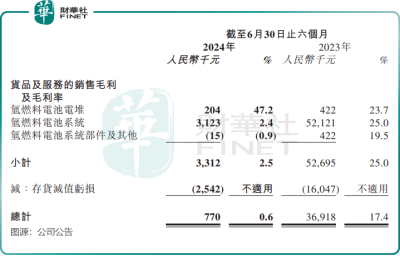

今年上半年,國鴻氫能實現收入約爲1.33億元,同比減少37.3%。國鴻氫能表示,收入減少主要由於集團所處的氫燃料電池行業仍處於商業化的早期階段,經營業績存在一定波動性;上半年公司新產品處於量產導入階段,產能釋放需要過渡時間,氫燃料電池系統銷量下降。

國鴻氫能的毛利更是慘不忍睹,由上年同期的3691.8萬元降至今年上半年的77萬元,毛利率亦由上年同期的17.4%降至今年上半年的0.6%。

其中,貢獻絕大部分毛利的氫燃料電池系統的毛利率於上半年僅有2.4%,遠低於上年同期的25%。國鴻氫能解釋稱系因爲新一代產品鴻芯GIII和鴻途H系列系統進入量產導入階段,但是這些新產品仍處於早期小批量生產階段,致使毛利出現暫時性相對較低的情形。

收入及毛利齊下降之下,銷售开支、行政开支及研發开支的增加,國鴻氫能的虧損額自然會加劇。上半年,公司擁有人應佔虧損2.12億元,同比擴大70.8%。

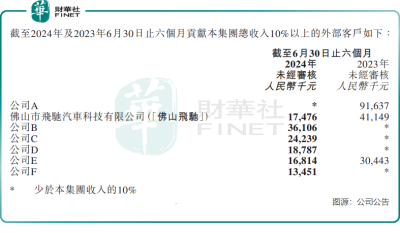

由於行業尚處於發展初期,終端市場需求較爲謹慎,因此氫燃料電池廠商大多都存在大客戶依賴症的痛點。國鴻氫能也不例外,根據計算,今年上半年公司來自前六大客戶的收入比重高達95.4%。

另一方面,國鴻氫能的客戶結構並不穩固,導致其收入波動大。例如,去年上半年爲國鴻氫能貢獻逾9100萬元的客戶公司A,在今年上半年的貢獻收入卻突然降至0。

此外,國鴻氫能的股東佛山飛馳以及客戶公司E也減少了對其產品的採購,今年上半年來自這兩家公司的收入大幅減少。整體看,一些大客戶的流失或大客戶訂單減少,致使國鴻氫能銷售和收入出現大幅下降。

黎明前的黑暗,還很漫長對於當前處於發展初期的氫燃料電池產業現狀,可概括爲“短期挑战重重,長期充滿光明”。

短期而言,盡管我國當前在氫能制備、儲運、應用方面已初有成績,但由於行業發展尚未成熟,擺在行業參與者面前的困境不可謂不少。

業內人士普遍認爲,技術裝備支撐不足、產業鏈體系尚不完備、政策和標准體系不健全、成本較高、綠氫制備技術有待突破等方面是當前制約我國氫能產業大規模發展的首要問題。

而對於氫燃料電池汽車而言,目前仍面臨成本高、配套設施不夠完善的問題,加氫站的規模遠不足以支撐燃料電池汽車行業的大規模發展。

技術待提升、高投入、產業落地慢以及規模化不足,是當下氫能企業發展首要的難題,這些難題導致企業深陷虧損旋渦。

自2020年以來,國鴻氫能累計虧損額超過18億元,短期內要達到盈虧平衡點並不易。其他行業參與者亦陷入虧損泥潭,於今年上半年,氫能第一股億華通(02402.HK)(688339.SH)虧損額爲1.41億元,近日更新招股書的重塑能源今年前五月虧損近4億元,國富氫能今年前五月也虧損近億元。過去幾年,這些企業未曾盈利過。

今年以來,“氫能重卡高速免通行費”的重磅政策爲行業打了一劑興奮劑。繼山東、四川、吉林之後,陝西省在9月初也發布政策,支持高速公路加氫站建設和氫能車輛高速通行費用減免政策。

不過,在業內人士看來,“氫能重卡高速免通行費”只是解決了行業部分經濟性難題,但仍難形成大範圍的合力。另外,政策是否能夠全面貫徹執行,也還是未知數。

因此,包括國鴻氫能在內的氫能企業,都在摸着石頭過河,黎明前的黑暗還很漫長。

作者:遙遠

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:國鴻氫能股價上演“過山車”,黎明前的黑暗很難熬

地址:https://www.breakthing.com/post/141704.html