今年上半年,大概是中國互聯網行業在過去十年裏最艱難的時間了。在資本市場上,中概股集體一度遭遇了前所未有的連續下跌,衡量中概股整體表現的納斯達克金龍中國指數更是連續三個交易日跌幅超10%,刷新了次貸危機以來的最大單日跌幅記錄。

這背後有着內外多個因素的影響:外部監管政策的逐步收緊,讓中國互聯網行業面臨着極大的不確定性壓力;而內部互聯網行業也正在面臨結構性升級:讓互聯網作爲基礎設施回歸其本位,成爲激發整體經濟和社會創新活力的“發動機”。以此爲起點,將對互聯網行業產品一系列深層次的影響。

從短期看,對過去習慣以流量打法爲核心的互聯網公司會有不小的衝擊。但從長遠看,這也會迫使互聯網公司真正轉向用戶服務、產品开發和技術研發上的創新,而不是僅僅依靠獨特的資源優勢來競爭,這也將促進隨着越來越多互聯網公司回歸“主航道”。

變化也同樣意味着機會。近日,國內遊戲直播平台鬥魚與虎牙陸續發布了其2022年第二季度財報。作爲互聯網核心場景之一,遊戲直播行業也是我們觀察整個互聯網行業變化的一個重要窗口。

在虎牙與鬥魚這兩個曾經纏鬥對手的財報裏,我們能夠清晰地看到,產品創新以及對於用戶服務的優化,正在被放到一個更加重要的位置。

/ 01 /

遊戲直播行業遇冷,頭部公司表現承壓

從行業大環境看,過去幾個季度遊戲直播行業表現整體承壓。

今年年初,小葫蘆數據研究院發布了《2021年遊戲直播行業洞察報告》。報告顯示,2021年中國遊戲直播行業大盤數據指標顯著縮水,遊戲主播數由1395.8萬下降至1197.4萬;發送彈幕條數由310.56億下降至227.23億;貢獻指數由113.18億下降至102.67億;貢獻人次由4.05億下降至3.74億。

遊戲直播行業遇冷的原因不難理解。過去幾個季度,監管政策、宏觀經濟波動都對遊戲直播行業的發展產生了較爲明顯影響。

在行業層面,4月15日,國家廣播電視總局網絡視聽節目管理司和中共中央宣傳部出版局發布了關於加強網絡視聽節目平台遊戲直播管理的通知,加碼對遊戲直播行業的監管。這也被認爲是對過去直播行業監管的延續。

與此同時,去年遊戲版號停發也在一定意義上對遊戲直播行業構成了衝擊。盡管今年遊戲版號开始重發,但其積極影響反哺到遊戲直播行業仍然需要時間。

從整個宏觀層面來看,在諸多因素的影響下,2022年上半年中國宏觀經濟的整體表現略顯承壓。上半年國內生產總值同比增長2.5%,其中二季度經濟頂住壓力同比增長0.4%。

特別是消費領域受到影響較大。今年上半年,社會消費品零售總額同比下降0.7%,二季度在疫情衝擊高峰下同比下降4.6%。在這種情況下,作爲娛樂消費的形式之一,遊戲直播也難免受到消費大盤疲軟的影響。

行業大環境的不佳,在一定程度上影響到了遊戲直播平台商業化的表現。其中,鬥魚的營收從2021年的96.02億元下降到了91.65億元,同比下降了4.55%。今年二季度,鬥魚的營收爲18.33億元,同比下降21.55%。

盡管鬥魚在其二季報中表示已“扭虧爲盈”,但這與其內容策略調整有很大關系。隨着股價下跌,鬥魚已經放棄購买多個重要的遊戲版權,以換回財務數據的表面緩和。

據統計,僅在第二季度,鬥魚放棄的重要版權就包括英雄聯盟手遊聯賽WRL、英雄聯盟職業聯賽(LPL)夏季賽以及英雄聯盟季中邀請賽(MSI)。而這些賽事都認爲是頭部直播平台必須參與直播的重要賽事。

與鬥魚相比,虎牙在商業化方面的表現無疑要更好一些,但整體財務數據仍不算亮眼:2021年,虎牙的營收爲113.514億元,比上年同期的109.144億元增長4%。2022年第二季度,虎牙公司總收入爲22.8億元。在非美國通用會計准則下,該季度歸屬於虎牙公司的淨利潤爲590萬元。從業務結構看,虎牙的直播的收入爲20.52億元,廣告和其他業務的收入爲2.23億元。

固然,諸多外部因素疊加一定程度上影響了遊戲直播公司的商業化表現。但對於遊戲直播公司的財報,也並非全無亮點。比起短期的商業化數據,虎牙在用戶數據的變化以及在產品端的創新更加值得我們關注。

/ 02 /

月活數據逆勢增長,產品創新回歸用戶價值

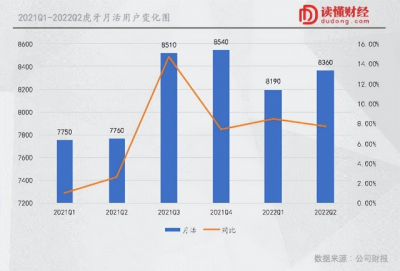

在今年二季度,虎牙在用戶數據方面仍然延續了此前的優異表現。其中,2022年第二季度,虎牙直播移動端MAU(月均活躍用戶數)達8360萬,同比增長7.7%。

而從過去幾個季度看,虎牙的月活用戶一直保持着穩定增長。今年一季度,虎牙的月活用戶數爲8190萬人,同比增長8.5%。

虎牙月活用戶的不斷增長,得益於其在內容端的長期投入。尤其在電競等優勢內容方面,虎牙的表現一如既往穩定。2022年第二季度,虎牙直播了約90項第三方電競賽事,這些版權賽事的總收看人次達6.08億次。

與過去相比,二季度虎牙公司在內容投入方面更加貫徹了以投資回報率爲導向的战略目標,對版權賽事採买進行了更爲嚴格的篩選,在確保實現成本控制目標的同時,持續提供高質量電競內容。其中,熱門賽事如“英雄聯盟職業聯賽(LPL)”、“英雄聯盟季中冠軍賽(MSI)”和“王者榮耀職業聯賽(KPL)”成爲本季度收看人次最多的電競賽事。

此外,虎牙公司與《穿越火线》遊戲加深合作,“穿越火线職業聯賽(CFPL)春季賽”繼續受到用戶的追捧。今年,虎牙公司成爲《穿越火线》獨家战略S級合作夥伴,雙方將在觀賽體驗、電競內容、福利特權等方面深度合作。雙方的合作將進一步擴大虎牙公司在第一人稱射擊遊戲領域的市場影響力,增強競爭優勢。

如果說,內容端的質量保證鞏固了虎牙的流量基本盤,那么其在產品創新上的投入就進一步提升了其未來的可能性。

在產品創新方面,虎牙直播APP10.0的上线進一步集成了社區功能,增強了用戶的交互體驗。其中,虎牙直播APP10.0版新增了“虎扯”社區,內容涵蓋了優質的視頻、圖文,用戶可以快速找到遊戲問答、攻略、賽事等內容。不僅如此,用戶在主播個人頁討論區發布的優質內容可以通過推薦、運營篩選等方式分發到“虎扯”社區,大大增加了優質內容的曝光度,激發用戶生產UGC的積極性。

拉長周期看,社區屬性的加強能夠爲虎牙在用戶和商業層面帶來更大的可能性。與傳統流量網絡邏輯的公司不同,帶有社區屬性的公司更強調用戶價值的沉澱,其用戶增長更多來自於平台內部的自然增長,且往往不強調高單次用戶轉化價值,而是通過長周期的服務,延長用戶LTV(用戶生命周期價值)。

值得一提的是,在內容優勢持續夯實、社區屬性不斷加強的同時,虎牙的運營效率也在不斷優化,並採取更爲嚴格的預算控制措施。近期,虎牙在運營層面做了諸多調整,比如對海外業務的調整、優化營銷渠道和簡化內部流程等。

2022年第二季度,虎牙總運營費用環比降低17%,同比降低21.6%。在“降本增效”成爲互聯網公司近期關鍵詞的當下,虎牙無疑是執行的較好的一個案例。

從目前財務報表看,虎牙的用戶數據(月活)和商業化存在一定的背離。但究其原因,無論是前端的內容投入還是用戶數據的增長更像是內容平台發展的前置指標,最終真正傳導到商業化層面仍然需要時間。

長期來看,隨着外部環境不斷向好帶動公司商業化效率的提升,疊加成本和費用端的效率優化,未來虎牙的盈利能力有望持續提升。

/ 03 /

估值處於行業低位,互聯網等“風“來

作爲曾經牛股輩出的行業,互聯網這幾年的境況不甚理想。但對於投資人來說,這未必不是一個機會。

從數據上看,目前恆生互聯網板塊及申萬傳媒板塊估值均處於歷史較低水平。以中證港股通互聯網全收益指數爲例,截至2022年6月24日,市淨率爲3.80,位於上市以來數據的20.40%分位;市銷率爲3.74,位於上市以來數據的19.00%分位。

在如此低估值的情況下,互聯網行業的發展遠比大家想象得要更加健康。一方面,在國家產業政策強有力的約束下,互聯網公司都在進行業務收縮,更加專注於主業。在這種情況下,無論是資本性的投入,還是經營性投入都在明顯降低。另一方面,互聯網各個細分領域的行業格局清晰且穩定。隨着供給側收縮以及行業競爭的減弱,細分領域頭部公司的盈利能力有望大幅提升。

正如明星基金經理丘棟榮所說,當下互聯網的機會有點接近於2003—2004年的美國互聯網,是一個战略性機會。

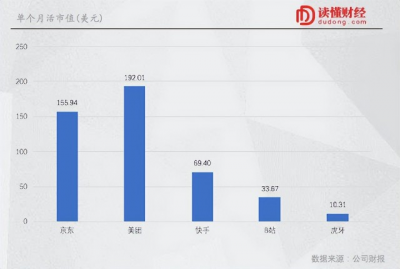

站在當下,投資人如何在互聯網行業裏尋找更好的投資機會,無疑是一個更重要的事情,也許單個用戶市值可能是一個不錯的維度。

在互聯網的估值邏輯裏,單個用戶的市值往往是衡量互聯網公司估值的一個常見指標,尤其是對於內容平台來說更是如此。截至8月16日,虎牙的單個月活用戶貢獻的市值只有10.31美元。

即使不考慮變現效率更高的京東、美團,僅僅與同樣是內容平台的快手和B站相比,虎牙的單個月活用戶貢獻的市值也處於行業低位。

尤其考慮到虎牙的用戶數據、運營效率和產品創新方面已經在二季度財報裏釋放出了積極的信號,其後續的商業化表現值得期待。

展望互聯網行業的未來前景,我們也無需太過悲觀。和10年前、20年前相比,互聯網企業有着遠超過去的經濟基礎和人才吸引力,它們從誕生伊始就在面對激烈的市場競爭。轉型注定充滿困難,但這是企業穿越周期、基業長青必須迎接的挑战。

正如馬克思所說,事物的發展總是螺旋式的上升和波浪式的前進,道路盡管曲折的,但前途總是光明的。對互聯網公司來說,隨着它們作爲經濟和社會基礎設施的角色不斷強化,它們也終將在新時代找到屬於自己的位置。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:從遊戲直播變化,探究互聯網“低谷”裏的變化與機遇

地址:https://www.breakthing.com/post/14190.html