近期澳大利亞資本市場最大的新聞,恐怕就是澳新銀行(ANZ)爲了擴大昆士蘭州的業務,宣布要以現金交易的方式,斥資49億澳元收購Suncorp的銀行部門,並且每年還會支付1000萬澳元的品牌使用費給Suncorp,維持五年時間。

而Suncorp在這次交易過後,將會100%專注保險業務。Suncorp主席Christine McLoughlin也表示,拆分業務對於投資者來說更有意義,也能夠爲股東創造價值。

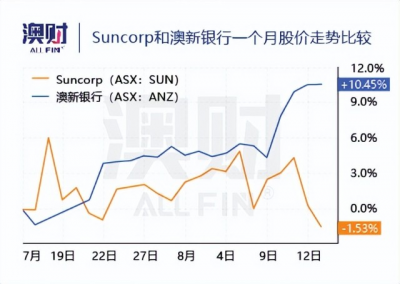

在正常情況下,一旦有收購消息傳出,通常被收購公司股價會出現上漲,而收購方股價則可能會有所下降。但澳新銀行收購Suncorp消息曝出後至今,卻是Suncorp股價下跌,澳新銀行股價上漲。可見市場並不認爲Suncorp這筆“买賣”賺到了。

爲什么市場會有如此反應?主要源於澳洲各家保險公司的艱難處境,以及Suncorp本身的業務表現。

近年來,保險公司的日子並不好過,先後遭遇了三重打擊。首先就是澳大利亞近兩年發生的多次重大自然災害,而保險公司的盈利能力和財務狀況會直接受到這些災害的巨大影響。

例如2019年末-2020年初的山火,造成了超過16.5億澳元的損失,2022年昆士蘭州、新南威爾士州的洪水,造成的損失預計超過20億澳元。不斷的索賠成本導致再保險的價格上升,最後又通過保費轉嫁給投保人,這就導致在特定地區,保費價格過高,甚至出現消費者的購买成本高於資產的實際價值。這使得保險的需求端上出現了實質性的減少。而自然災害發生的不確定性,也增加了保險公司定價與評估風險的復雜性。

第二重打擊是央行的加息。保險公司獲得的資金大部分都用於投資固定收益產品。在不斷加息的情況下,較高的利率可以讓保險公司獲得更多的利息收益,但是也會降低債券的價格,進而影響保險公司資產狀況。

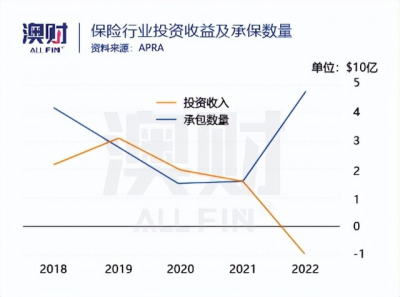

目前,澳大利亞的保險行業整體收入較去年同期已有16.7%的增幅,承保收入翻了3倍。然而多數保險公司收入增長被近期投資損失所抵消,在2022年的第1個季度,淨資產收益率爲-5.7%,較2021年底下降7.1%,但是仍比去年同期高0.4%。

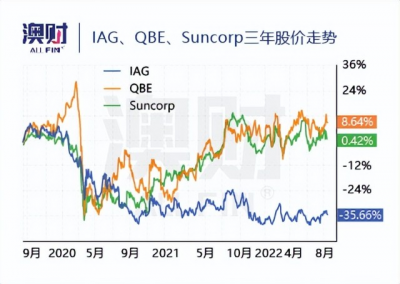

而第三重打擊來自於疫情,事實上,澳大利亞保險行業自疫情以來就進入了“寒冬”,由於社會經濟活動的減少,保險行業的營收均出現不同程度的下降。澳洲三大保險集團——Suncorp、IAG、QBE的股價在疫情之初都下跌了至少三成。

不過,隨着社會經濟活動的恢復,市值前兩位的QBE和Suncorp的股價已較底部明顯反彈。

近期,這三家保險巨頭相繼發布財報,正是審視這些公司運營情況和投資前景的好時機。

Suncorp:爲何賣掉最賺錢的銀行業務?

作爲當前保險業的“矚目焦點”,Suncorp 集團(ASX: SUN) 本次財報並不理想。

這家總部位於昆士蘭的大型保險企業,爲澳大利亞和新西蘭的零售、企業和商業部門提供一般保險、銀行、人壽保險和養老金業務。

與上財年相比,公司保險業務淨稅後收入下滑47.4%,銀行業務淨稅後業務收入下滑16%。淨利潤增長爲負,運營表現不佳。新西蘭保險業務淨稅後收入下跌22.5%,主要受人壽保險業務的萎靡,淨利潤下降2100萬澳元。

在2022上半年,澳大利亞保險部門貢獻了收入的四分之三,但是稅後淨收入的比例僅21%左右。保險部門將利潤率下滑的主要原因歸咎於投資市場的波動以及自然災害事件。

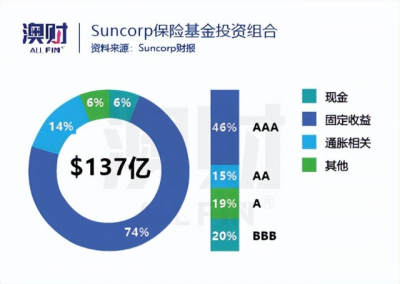

投資角度來看,Suncorp保險部門74%的資金用於投資固定收益類產品,然而收益率的上升、信貸利差擴大、股市下滑導致投資業務淨虧損1. 9億澳元。

自然災害事件也使得公司的保留成本增加1. 01億澳元。整體來看,保險部門利潤受金融環境的影響和自然災害的影響較大,波動性較大。但是整體部門的業務處在增長階段,毛保費增長了6.6%,前景可觀。

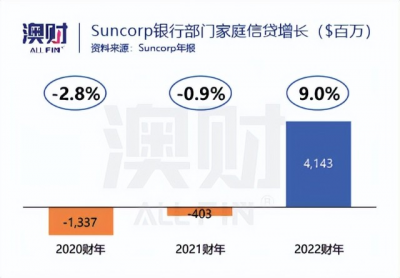

Suncorp澳大利亞的銀行部門的收入僅佔總收入10%,但稅後淨收入比例的竟高達57%。2022財年對於銀行部門來說,不管是家庭信貸還是商業信貸,都迎來顯著增長,貸款總額與前一期相比增長了7.8%。

不過,貸款增長帶來的收入增加被战略投資支出和利潤率的壓縮所抵消。導致銀行部門的淨利潤率從2.07%降低到1.93%。公司財報也指出,战略支出主要目的是提高公司業務增長速度、更好的定價策略、數字化的轉型以及同類最佳索賠等。而利潤率的壓縮主要是受加息影響,固定利率產品的利潤率下降,以及競爭者持續的競爭壓力。

也就是說,銀行部門的收入較爲穩定,貸款總額逐年上漲,部門收入減少的原因主要是針對未來發展的投資增加,短期內使得利潤承壓,但是有助於長期的發展。

不難看出,Suncorp的銀行部門不管是利潤率還是穩定性都要勝過保險部門,對於這家市值近150億澳元的公司,以49億澳元的價格出售一個貢獻稅後淨收入超一半的部門,顯然可能低估了它的價值。那么究竟爲何Suncorp要出售銀行部門呢?

第一大原因可能是公司整體战略發展的需求。Suncorp最新上任的首席執行官(CEO)史蒂夫約翰斯頓(Steve Johnston)一直在強調“simplify(簡化)”。自他上台後,Suncorp這個大型金融集團就一直在出售非核心的資產。比如人壽業務Australian Life、RACT Insurance中50%的股權,以及財富管理業務等。

其次,澳大利亞政府對於銀行業務的監管增強,增加了企業的監管成本,例如核心准備金不斷提升。與此同時,公司還面臨着激烈的競爭環境,利潤空間不斷被壓縮,因此對銀行業務增長空間的預期較低。相對而言,保險行業的市場仍然有很大的增長空間,並且是順周期行業,在經濟恢復階段,增長預期高,利潤反彈快。因此Suncorp全額押注保險行業,也不無道理。

總體而言,雖然出售銀行部門價格低於市場預期,但是Suncorp依然具有一定的投資價值,隨着經濟周期的恢復,公司業務仍可能有所提升。

IAG:行業龍頭地位不保?

相比Suncorp,佔據澳大利亞保險行業市場份額最高的Insurance Australia Group (ASX: IAG) 股價在疫情後就一蹶不振,股價較疫情开始已經跌去四成。

這家總部位於悉尼的保險公司,在新西蘭、馬來西亞和印度等地都有業務,主要提供一般性保險服務,包括個人及商業保險產品、車險和財產險等。

IAG的主營業務情況與Suncorp大同小異。受益於二手車市場的火爆以及建築成本的上升,投保人更有可能選擇更高額度的保險產品,從而增加保險公司收入。車險和家庭財產險貢獻了保險部門收入超七成。因此如果單單看承保業務的話,IAG的毛保費較去年同期依然是保持了增長。

與此同時,保險理賠數量的增加,也在一定程度上抵消了收入的增長,因爲2022財年淨索賠率和總索賠金額都較上財年有所上升。

我們可以引入能夠衡量股息、費用和損失的綜合比率來判斷承保業務是否盈利。當綜合比率低於100%時,證明承保業務有利潤;如果高於100%時,就證明虧損。而IAG本次的綜合比率爲89.6%,承保總利潤爲5.86億澳元,說明承保業務增速高於索賠率增速,實現盈利。

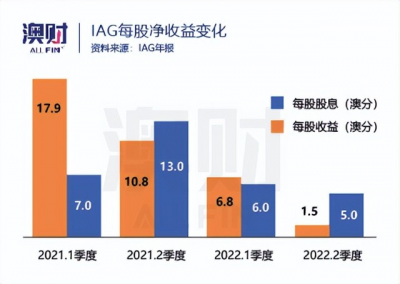

但在加入了保險投資收入之後,IAG保險部門的利潤率就由上個財年的13.5%降低至本次的7.4%,主要原因是投資收益虧損5%。淨資產收益率由去年同期10.3%降低至4.3%。由於現金儲備的提升,雖然承保收入增長,但是保險部門整體稅後淨利潤較去年同期下滑。

不過,IAG作爲行內的龍頭企業,仍然展示出了強大的資本管理能力。在2022財年,該集團的規定資本金額(PCA)倍數爲1.8,一級普通股權益 (CET1) 倍數爲0.97,雖然較上財年略有下降,但是均維持澳大利亞審慎監管局 (APRA)標准之上。

公司當前市盈率爲58.4,遠高於26.4的行業均值。如果通過市盈率估值法,這意味着IAG的股價可能被遠遠的高估。不過,需要注意的是,這種情況是由投資損失帶來的每股淨收益大幅下跌造成的,並非持續性的因素。實際上,該公司過去十年中市盈率一直與行業均值相當。

因此僅以當前用市盈率估值來計算公司的股價並不准確。相信隨着經濟周期的恢復,該公司每股淨收益的增加,市盈率會逐漸修復到正常水平。

IAG股價目前低於每股5澳元,爲近五年來的低點。如果能在多重利好的宏觀環境下,不斷改善內部管理,發揮出龍頭的市場優勢,公司股價有望回探。

QBE:全球布局優勢顯現

在三大保險巨頭中,盡管QBE insurance Group (ASX: QBE)在澳的市場份額佔比最小,市值卻是三者中最高的。公司股價在2020年疫情剛开始時跌去一半,但其後震蕩上行,目前已經反彈30%之多,回到2019年下半年水平。

從業務結構看,QBE從事一般保險和再保險承保業務的同時,也爲個人和企業客戶提供一系列的非壽險解決方案。

根據最新財報,公司總承保額較去年同期增加了17%,但稅後淨收入降低了將近3億澳元,主要原因還是由投資的虧損導致。這使得公司整體利潤率還是出現了小幅下跌。

通過財報可以看到,QBE在加強內部資產管理以及提高運營效率方面取得了進展。該公司擁有較高的保留資本,顯示其強大的支付索賠的能力。並且,該公司的資本水平也同樣遠高於澳大利亞審慎監管局(APRA)的要求。

此外,QBE正通過各種战略措施來擴大其業務,例如成立合資企業、推出新的保險產品等方式,使得作爲核心業務的農業險優勢逐步擴大。在北美地區,公司不僅可以提供保險業務,還可以提供地區服務用以輔助農民,降低損失自留額。逐步建立起農業險領域的護城河。

澳大利亞市場佔QBE公司收入僅20%左右,北美以及全球市場各佔40%。公司業務也比較多元化,沒有單一的險種佔總收入的比例超過30%。所以,市場和業務的分散性實際上給予了QBE極大的抗風險能力,降低了公司對於重大自然災害事件的賠付風險敞口,任何單一市場的波動很難對集團的整體財務狀況造成重大影響。

本次財報顯示QBE的北美市場保險業務首次扭虧爲盈,綜合運營率逐年下降,本次降至95.6%。這也讓集團實現承保業務各個地區全部盈利。公司自身也表示對未來充滿信心。博滿澳財分析師認爲,公司之後3年業績趨於穩定增長,當前股價略被低估,依然有反彈空間。

寫在最後:保險業估值或已觸底反彈

除了財產業務外,IGA、QBE與Suncorp都還留有人壽保險業務。二战後1946年至1964年是全世界嬰兒潮時期,這一時期出生的人口數量較大,目前這一人群正在逐漸步入老年。

並且,澳大利亞老年人的財富增長速度實際上高於年輕人財富增長速度,老年人擁有更多的財富之後,更愿意追求更好的醫療條件、以及更有品質的生活。這一人口結構的變化導致對健康險、人壽險的需求也隨之增加,市場規模很有可能會進一步擴大。

站在當前後疫情時代的節點上,保險行業的估值已經觸底,呈現出反彈趨勢。隨着經濟周期的變化,估值有望進一步修復。IAG、Suncorp、QBE作爲保險行業內的頭部企業,擁有更充足的資本、更強的抗風險能力,更能在後疫情時代進行一系列的修整,在保護核心業務的同時,調整企業策略與投資組合,進而實現通過投資擴大企業優勢。

對於投資者來說,短期內考慮到疫情的反復及利率上升的影響,保險公司的股價依然會有所震蕩。但長期而言,公司業務收入有一定的增長空間,而抗風險能力較強的QBE,以及行業龍頭IAG可以成爲長线關注的標的。當然,投資者仍需要注意美國、澳大利亞等地的自然災害發生所可能導致的業績不佳情況。

(歡迎訂閱澳財網財富號,我們將不斷爲您提供優質的全球宏觀經濟分析和澳洲財經資訊)

文中未注明來源的圖片均爲Shutterstock,Inc.授權澳財網使用,請勿單獨轉載圖片。本文中的分析,觀點或其他資訊均爲市場評述/一般信息,不構成交易建議,僅供參考。任何前瞻性陳述並非對未來業績的保證或陳述,切勿過分依賴。在進行任何投資時,請基於個人投資目的、財務狀況或個人需求考慮本文所含信息的適用性,謹慎決策,風險自擔。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:遭受三重打擊,澳洲“保險三巨頭”的股價還保險嗎?

地址:https://www.breakthing.com/post/14245.html