8月21日,交易員在美國紐約證券交易所交易大廳工作。新華社記者 劉亞南攝

當地時間9月18日,美聯儲啓動自2020年3月以來的首次降息,標志着其貨幣政策由緊縮周期向寬松周期轉向。但是,美國經濟依然面臨巨額債務問題。

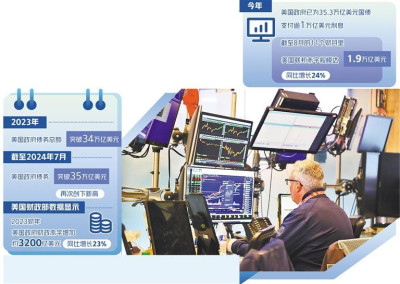

20世紀80年代以來,美債規模急劇上漲。1990年美國政府債務總額約爲3.2萬億美元,2000年這一數字增長至約5.62萬億美元,2010年增至約13.56萬億美元,2020年增至約27.74萬億美元,2023年美國政府債務總額突破34萬億美元。截至2024年7月,美國政府債務突破35萬億美元,再次創下新高。雖然美聯儲降息能夠緩解部分償債壓力,但美債規模擴張勢頭恐怕難以控制,將成爲籠罩在全球經濟上空的陰影。

美國財政部9月12日發布的月度聯邦政府收支報告顯示,今年美國政府已爲35.3萬億美元國債支付逾1萬億美元利息。償債成本上升也與美國8月財政赤字大幅上升相吻合。截至8月的前11個財月裏,美國聯邦赤字規模達1.9萬億美元,同比增長24%。美國財政赤字曾在2020財年達到3.13萬億美元的峰值,此後兩年雖呈下降趨勢,但在2023財年又有所上漲:美國財政部數據顯示,2023財年美國政府的財政赤字增加了約3200億美元,同比增長23%。一方面,經濟的衰退和各種減稅法案的實施導致財政收入減少;另一方面,爲刺激經濟增長,財政支出又不斷增加,這就導致財政赤字不斷攀升,只有通過發債彌補財政赤字,形成惡性循環。

債務變化直接反映財政盈虧水平,政府財政盈虧則往往與經濟增長狀況緊密相連。從美國經濟發展變化上看,歷次債務大幅增長之時,經濟增長都處於低位,其中最典型的是受2008年國際金融危機以及新冠疫情影響,美國經濟出現負增長,同時期美國政府債務也大幅增加。

根據預算約束理論,如果經濟增長率高於債務利率,經濟增長可以消化掉債務增長。即使債務的絕對量增長,也可通過擴大經濟規模抵銷債務增長對經濟帶來的負面影響,使債務的相對量下降。但即使在常態下,美國經濟增速也只在2%左右,然而美國政府債務利率長期在5%左右,經濟增速顯然難以消化債務增長。更何況美國的經濟增長統計包括了金融等非生產領域的資本增值,並不能完全反映實際的物質生產水平。

美國大行赤字財政,靠的是利用美元的國際貨幣地位實施美元霸權。20世紀80年代以後,美西方推行以美國爲中心的全球化,形成美國債務經濟的國際循環。美國利用美元地位,不斷發行美元以購买世界其他國家和地區的商品和資源,形成巨大的貿易逆差。順差國家收獲美元後形成的外匯儲備無法在國內使用,又存入美國的銀行,或大量投資於美債和其他金融產品,使美元又回流到美國。2010年以來,美國的公共債務佔其國內生產總值(GDP)的比重超過60%,並不斷上升,但美國並沒有發生債務危機,國債利率水平也沒有明顯上漲,其主要原因就在於基於美元地位形成的美國債務經濟的國際循環。此外,目前世界金融市場中還沒有能替代美債的更好投資品。這些都使美國赤字財政政策能夠依靠發新債還舊債的方式維系。

金融是美國轉移債務負擔的重要手段。比如,利用利率、匯率手段使美元升值或貶值,以轉移債務負擔、加速美元回流。新冠疫情暴發以來,美聯儲推出量化寬松貨幣政策刺激經濟,導致高通脹。此後,爲抑制通脹,美聯儲多次實施美元加息政策,推高了美元幣值,致使其他國家,特別是發展中國家的貨幣大爲貶值,提高了這些國家的償債成本,並使他們的美元資產大量回流美國。美聯儲加息貨幣政策實施4年多,幫助美國恢復經濟平衡,緩解了通脹壓力。如今,美聯儲开啓4年多來的首次降息,接下來美元貶值既將給其他國家帶來輸入型通貨膨脹,也將使其擁有的美元儲備和美債資產縮水。

美債持續擴張的更深層次原因還在於美國政黨制度。其兩黨將各自政治私利置於國家利益之上,爲了爭取各自利益,過度透支未來經濟潛力,採取不負責任的財政政策,不斷提高債務上限,飲鴆止渴,真實反映出美國目前政治衰敗、治理失靈的頹廢狀態。

總之,美國巨額債務問題是多種因素疊加的結果,暴露了美國經濟、政治體制中存在的深層次問題。以債務積累推動經濟發展的方式造成了債務的持續積累和增長;以美元爲中心的全球金融霸權助長了美債在世界的進一步膨脹;美國分權制衡體制下的政黨制度造成的政治運行困境無助於減輕債務負擔,反而增加了債務違約的風險。

(本文來源:經濟日報 作者:欒文蓮 作者系中國社會科學院世界社會主義研究中心特邀研究員、馬克思主義研究院研究員)

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美經濟仍面臨巨額債務問題

地址:https://www.breakthing.com/post/142573.html